1个月前,本来便利改名为“极速达”,被整合进入了本来生活平台。

近日又有消息称,天天果园在几个月前就开始了门店关闭工作,“目前北京门店已全部关闭,上海等其他地区此前布下的门店已几近关闭”。天天果园相关负责人确认了这个消息。

去年7月天天果园给出的数据是,在北上广深4个城市开设了近60家O2O门店,到2015年年底,这个数字将达到100家。他们期待用水果集中配送到线下门店的方式,解决“最后一公里”的物流成本问题。但经过一段时间的运营,天天果园发现,“门店+前置仓”的模式会因为货物频繁进出影响用户体验,因而改为了仓库模式。对于关闭门店的原因,天天果园解释为进行升级。

天天果园最初采用的是“门店+前置仓”模式,但门店货物频繁进出影响用户体验,之后改成目前的仓库模式,在仓储投入上需要更大的投入。而天天果园主推的“2小时送达”无疑对冷链物流、配送也提出了更高的要求,因此在冷链建设上也需要更大投入。仓储和物流一直是导致99%生鲜电商不盈利的主因。从制定迅速扩张的战略到如今“全线调整”只经历了一年左右的时间,相信双线压力迫使天天果园不得不做出调整。

一、高企的数据和残酷的现实

其实,不论是本来便利的“变身”,还是天天果园关店,都显示出至少行业对生鲜O2O采取了更谨慎的策略。

(一)报告里的生鲜电商

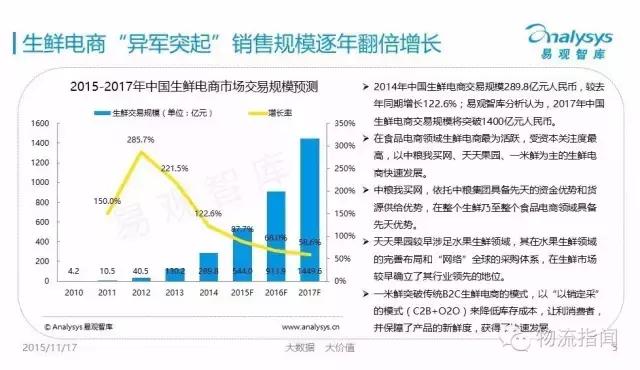

据易观智库研究报告,生鲜电商销售规模逐年增长,2017年中国生鲜电商规模将突破1440亿元人民币,轻库存、源头把控、冷链物流、体验创新、资源整合以及数字整合是生鲜电商市场未来发展中的6大趋势。

(二)现实中的生鲜电商

然而相对于报告中对中国生鲜电商市场规模以及增长率的预估,上述生鲜电商这些谨慎的策略,也反映出了生鲜O2O的运营难度之大,生存难度之大。

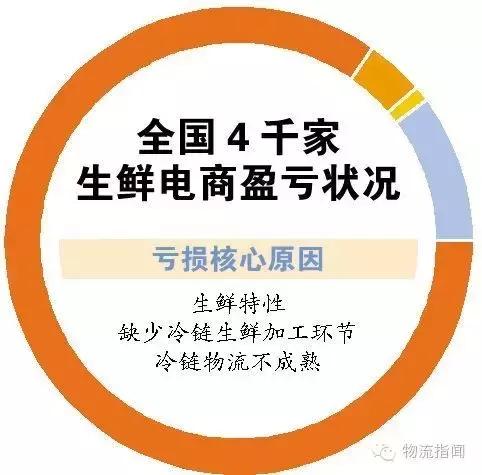

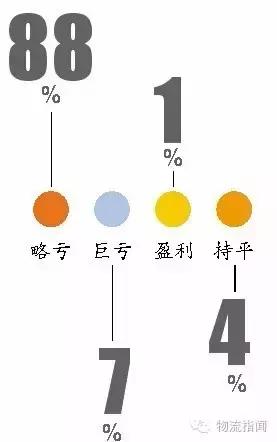

相关的数据也印证了这些问题:全国4000多家生鲜电商中,只有1%实现盈利,7%巨亏,88%略亏,4%持平。亏损原因包括➊损耗巨大,生鲜电商损耗率大约在10%以上,有些甚至达30%➋每单物流成本40元,缺乏规范的冷链物流➌产品非标准化➍供应链太长➎客户重复购买率低

生鲜电商难点之一除了同业的竞争激烈,原本的农贸批发市场一旦反扑效力也不小。据了解,仅在北京地区,最大的生鲜集散地新发地今年就频繁开设新发地社区直供店,逐渐从过去只做批发生意的业态,转变为直面C端消费者。由于生鲜类产品交易量巨大,新发地价格晴雨表则是观察市场菜价波动的参考,如今北京新发地也正在进行升级改造——也就是在互联网方面提升交易市场的效率。可见,无论从生鲜电商的创业项目竞争,还是传统农贸市场的互联网升级的切入,都增大了生鲜电商的难度。

二、业内人士的看法

(一)白热化的生鲜电商

原沱沱工社CEO杜非此前在第四届生鲜农产品供应链创新峰会上表示,2014年、特别是2015年开始,中国的生鲜电商非常白热化,第一个特点竞争的同质化非常严重,品类结构异常相似。按其理解,其并不认为O2O很多企业应该是生鲜电商。但是因为他们面临着会员群急速的增长,会员数规模增长的压力,因此生鲜食品、农产品在这个行业中是复购率和渗透率最高的了,一元购,补贴等等,大量的分流了老用户群。

(二)农产品触电中遇到的问题

反过来讲农产品触电的时候遇到什么问题呢?“我们知道像京东等等都有营销人才,当然也有IT技术,因此猛一看他能够做出一些所谓的商品的大量往外推荐,但是反向来讲,很多原始产业的农产品太需要把自己原本低附加值的商品做成高附加值,但是问题也呈现了,如果要进入平台,实际上平台的流量红利已经没有了,流量从2015年开始基本上效果非常少,只赚人气,不赚钱,就是你花很多钱做曝光订单非常少”。

同时农产品的核心问题大部分是单品质,单品类的,但是很多商品一年就一季或者两季,不符合持续化规模推送,不符合互联网的结构。而很多农户或者农产品基地把互联网当成销售渠道,把什么商品都往互联网上做,实际上没有互联网化的农产品你即使放到网上它一样不能成功。

(三)农产品的痛

从沱沱工社离职后,再次谈及生鲜电商时,杜非表示生鲜电商根本解决不了农业的“痛”。

我国的基础农产品是过剩的,甚至优质农产品同样过剩,基础农产品主要满足全国人民的生存,这是民生问题,不许溢价,更难溢价,且流通成本高,这些决定了我国农产品的痛点太多。

对这种现状其表示:首先,产地端产品仅仅是初级品,没有分级、没包装、没品牌,各个地方的产品并没有足够的差异化,即同质化严重,又涉及仓储、打包和远距离运输等问题,业内所谓的产地直供基本停留在概念阶段。

其次,生鲜电商的体量有限,消化能力有限,面对庞大的产地,生鲜电商也无能为力,生鲜电商自身都缺少足够的客源和流量,所以这是他们不断问BAT要流量的原因,比如聚划算、天猫、京东等。

(四)“生鲜电商”四年来的两个致命误区

误区一:商品同质化严重,恶性竞争普遍,没找到*局破**良策

A家卖阿克苏苹果,B家同样在卖且便宜,C家不单便宜,还有赠送,这是我们的竞争现状。农产品是天然的季节性商品,某单品上市时间几乎一致,决定了那段时间大家一定会扎堆售卖,商品一定是趋同的。

而生鲜电商为了获得更多客流,势必会开展一系列营销攻势,讲故事、降价、补贴、赠送、关联营销等一起上,然而各家拿出杀手锏做促销并无可厚非。“其实,我们的叫卖是没有底气的,谁也不敢真正接近消费者的那个消费爽点,这个需要靠大资本硬砸,谁能支撑的起?”杜非说。

误区二:忽略消费者真实需求,缺少产业发展的前瞻

生鲜电商从业者存在一个致命问题,我们非常擅长从运营的角度审视自己,因为我们背负了很多可量化的KPI指标,我们把重心放在研究经营体系、成本结构、商品结构等事项,但恰恰忽略了一个最重要的事项:消费者的真实诉求有没有被满足?

回顾十年前的电商,阶段何其相似,早期的麦考林、贝塔斯曼、红孩子、当当网等电商企业,发展当时几乎都把重心放在经营结构、商品结构和成本结构上,为生存而战战兢兢,而对消费诉求却关注太少,最后突围成功的有几家?杜非语气坚定的说道“如果不专注消费者,迟早会被行业抛弃,我们缺少对产业发展的前瞻性”。

生鲜具备物流成本高、损耗高、综合运营成本高等客观因素,所以我们有一大堆理由提升产品价格,于是天天琢磨如何提升客单价,同时拼命节省物流成本、冰块成本,甚至以牺牲产品品质为代价,而这些都是违背消费诉求的行为。

值得注意的是,在2015年5月完成由京东领投的7000万美元的C轮融资之后,天天果园CEO王伟公布了三大O2O战略,其中最主要的一项就是扩建“天天到家”O2O业务。“天天到家”是主打“2小时送达”,目前以果汁、水果为主,用户线上下单,实体店线下配送。当时天天果园在北京、上海、成都、广州、深圳五大城市有约50家门店,计划在2015年底实现100 家O2O店,并把覆盖面延伸到全国。

关于天天果园和本来生活最新动作、关于生鲜电商以及冷链物流发展趋势,你有什么看法,欢迎评论区留言分享!

推荐阅读:【121家生鲜电商大盘点:融资与死亡并行,到底谁能救赎它?】

来源:易观智库、野地里的辛巴等,物流指闻整理发布