前言

大家好,我是反鸡汤协会终身会员,安东尼

今天是重疾险测评环节,虽然#重疾新规到现在还没下台,所以目前重疾 分类里面最顶配的重疾险还是不分组多次赔付。

那么作为主攻健康险的复兴联合近日推出的新品也是这个形态,但价格就比市场的同类型高很多。那值得选吗?一起来看。

星康源(2020版)

点评:

1. 重疾不分组且递增赔付

重疾的形态是属于不分组多次赔付,但有个小问题就是有三同条款的,那么可能就是会有一点小瑕疵。

然后赔付保额是递增赔付的, 第二次赔130%,第三次赔付150% 。在目前的市场是很少见的。

三次赔付是比较难的,但二次理赔还是比较好理赔的,像白血病后需要做骨髓移植的话,就能赔付2次保额,而且第二次还是130%的保额。

2. 首次重疾额外赔付

除了重疾保额会随着次数递增外,首次重疾还能额外赔付。在 60周岁前可以额外赔付35%的保额 。等于第一次的重疾可以赔付135%。买100万就赔135万了。这样就能加大了重疾的杠杆比,更好体现了重疾的杠杆作用。

3. 高发轻症较全

那么对于高发轻症的保障还是很全的,基本高发的疾病都有涵盖到。

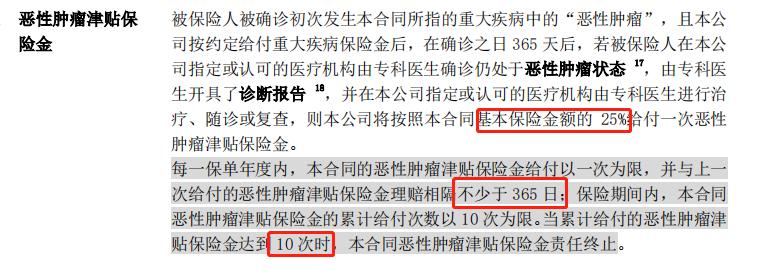

4. 可选恶性肿瘤津贴责任好

这个责任不像常见的二次癌症理赔一样,需要等3年后再赔付100%基本保额。这个津贴是只要 满1年后就能够赔付25%的保额 ,而且是无论是新发还是复发/转移/持续都能理赔。 最多能理赔10次 ,每次间隔也是1年。相比的实际上作用更实际。

那么这个费率怎么样呢? 费率大约上涨35% 的空间。相对来说也是不低。一般二次癌症赔付的费用是上涨12%左右。所以如果是对癌症的保障比较关注的可以考虑添加。

5. 心肌梗塞及脑中风二次赔付鸡肋

这个责任就很鸡肋了,因为间隔期太长了, 要3年以上 才能再次赔付。而且脑中风的要求还是需要新发才能再次赔付的。所以相对比较严苛。

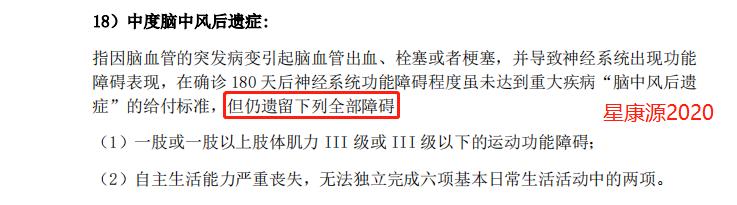

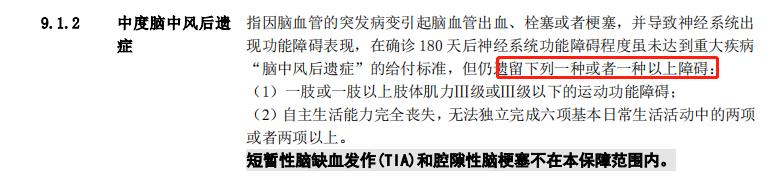

6. 中度脑中风要求较严

虽然星康源中度脑中风是可以赔付50%的保额,但是要求也不松了。要求 同时符合两个条件 的话才能理赔的。

而较好的条款呢是说两个条款 二选一符合 就可以理赔了

价格分析

我们选市场上都能做30年交的同类型产品来比较一下

看到都是30年交的产品,杠杆比还是较高的。那么费率最低的是 工银的御享颐生和陆家嘴国泰 。

再看到星康源的费率也只是比最低的 高了4% 。但是就首次重疾而言60岁前赔付是最高的, 第二次重疾也是最高的。

所以从实际杠杆上看的话星康源2020的确贵,但相比较下来并没有贵到很多。

总结

复星联合的成人产品一直都是让人不能完全喜欢上,要么就是等待期太长,要么就是可选性太低。不像少儿重疾妈咪 保贝 ,在少儿重疾的龙头位置一直不会被比下来。但这款新的重疾险个人觉得可以和市场上的产品一拼。但20年交就没有优势了,所以能30年就别20年吧。

如果觉得文章写的不错 那么你的转发就是最好的赞赏

- End -

如果不知道怎么配置保险好

不知道怎么做好个人与家庭专属的保障规划

但又希望能货比三家不买错且不买贵,我可以帮到你!

全网同一ID:安东尼历险记(微信公众号)