前段时间,亚太药业(002370.SZ)发布了2020业绩预告,公司预计,2020年全年盈利约2000万元至3000万元,上年亏损2.07亿元,同比实现扭亏为盈,然而,其实现盈利的方式并非主业反弹,而是依靠厂区*迁拆**补偿。尽管这种一次性补偿难以阻止亚太药业业绩继续滑向深渊的趋势,不过业绩扭亏为盈毕竟可以阻止亚太药业披星戴帽,也许是股价阴跌压抑太久,资本市场投资者直接给予了六个涨停板。

不过,拆开亚太药业的基本面来看,2021年的亚太药业目前来看让难挽颓势,这个昔日依靠并购,实现业绩排名第八的CRO黑马,如今已经彻底失去了CRO光环。

如果没有新高峰?

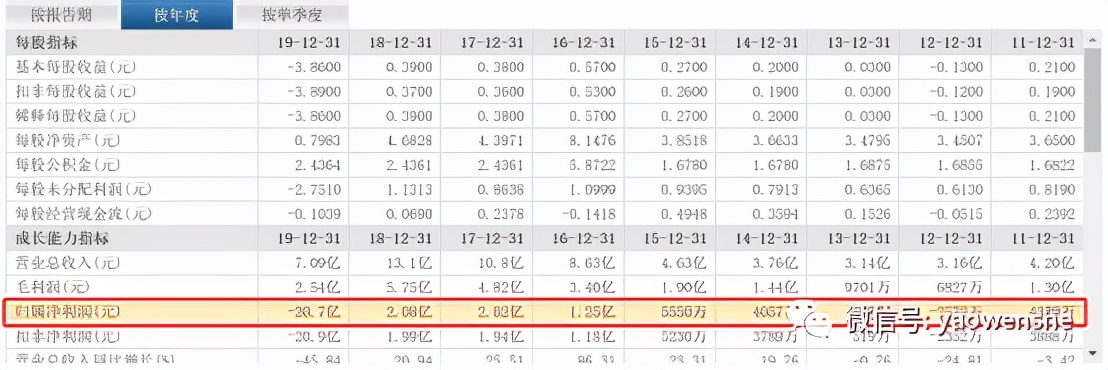

据此前亚太药业发布的2020年第三季度报显示,2020年前三季度,亚太药业实现营业收入3.61亿元,同比下降50.26%,归属于上市公司股东的净利润(简称净利润)-1.07亿元,上年同期盈利0.07亿元,同比下降1647.88%。扣除非经常性损益的净利润(简称扣非净利润)为-1.18亿元,上年同期为-0.07亿元,同比下降1586.81%。

前三个季度亏损达1.07亿,在业绩预告中亚太药业解释经营业绩实现扭亏为盈,主要系公司柯桥厂区房屋*迁拆**补偿所致,属于公司非经常性损益,预计*迁拆**补偿所获损益对净利润的影响金额为1.78亿元。

自2010年上市至2020年前三季度,亚太药业实现净利润累计为-14.79亿元,即便依靠*迁拆**补偿款使得2020年扭亏为盈,亚太药业上市11年,累计亏损达13.42亿元。

亚太药业创办于1989年12月,并于2010年3月16日在深交所正式挂牌上市,下属化学制剂、原料药等两大块业务。

话说亚太药业在2015年之前,业绩还算是中规中矩。

然而,2015年的一笔收购,彻底改变了这家浙江药企的命运。

2015年,亚太药业耗费9亿元重金收购上海新高峰100%股权。2015年-2018年,上海新高峰实现的净利润分别9977.43万元、1.08亿元、1.45亿元、1.46亿元,业绩完成率分别为117.38%、101.49%、109.16%和87.86%,累计完成率为101.71%。而亚太药业也借此实现了经营业绩高速增长,公司实现的净利润为0.55亿元、1.25亿元、2.02亿元、2.08亿元,同比增长36.81%、125.75%、61.35%、2.79%。

对比这个数据可以发现,2015年如果没有上海新高峰的9977.43万元的合并净利润,亚太药业实际上已经亏损4427.43万元。可以朔如果没有亚上海新高峰,亚太药业早在2015年就已经开始出现巨额亏损。

扣除上海新高峰的业绩,亚太药业自身业务在2016年的净利润为1700万元,2017年的净利润为5700万元,2018年的业绩为6200万元。

这也意味着,如果没有上海新高峰,亚太药业每年的净利润也是在稳步增长的。

9亿收购带来亏损无底洞

成也新高峰,败也新高峰。

在2019年,上海新高峰业绩大幅下降,其全资子公司上海新能源还存在违规对外担保情况。

2020年2月25日,亚太药业公告称,公司2019年度拟计提各项减值准备共计5.98亿元;因上海新高峰及其子公司无法恢复正常经营,公司对上海新高峰资产组进行测试,确认投资损失12.40亿元。亚太药业本次计提减值准备、确认投资损失合计18.38亿元,将减少公司2019年度净利润18.38亿元。

单就上海新高峰的业绩表现,相当于5年多以来,抹平了其为亚太药业贡献的的所有净利润,并为亚太药业带来了7.4亿元的亏损。亚太药业在2015年的业绩,其年份最好的时候也才4000多万,亚太药业引入上海新高峰之后的5年内,给亚太药业带来的亏损,几乎抹去了亚太药业20多年来的净利润。

2019年,亚太药业宣布对子公司上海新高峰失去控制。而亚太药业在2019年的业绩也比较糟糕。公司2019年实现营业收入7.09亿元,同比下降45.84%,净利润为-20.69亿元、扣非净利润-20.88亿元,同比分别下降1095.57%、1150.41%。之后亚太药业的股价也开始跌跌不休。2019年4月11日,亚太药业股价最高达22.10元/股,这个月最低谷(1月13日)股价收报3.02元/股,最高跌幅达86.33%。

而大股东陈尧根夫妇的日子也不好过。陈尧根夫妇实际控制亚太药业1.93亿股股份,占公司总股本的35.97%。其中,累计质押股份约1.69亿股,占总股本的31.42%,累计被司法冻结的股份1.93亿股,占总股本的35.97%,轮候冻结1.30亿股,占总股本的24.27%。

CRO界再无新高峰?

目前就二级市场来看,上海新高峰无疑是拖累亚太药业业绩下滑的最大元凶。但是,从上海新高峰的角度来看,如果当时不是被亚太药业收购,而是引入风投基金,或许今时今日的发展状况,会是怎样的一个现状呢?

|

公司名称 |

2019年营收(亿元) |

2019年净利润(亿元 ) |

市值(亿元,至1月21日) |

|

药明康德 |

28.72亿元 |

18.55 |

3906.70 |

|

康龙化成 |

37.57 |

5.31 |

1146.38 |

|

泰格医药 |

28.03 |

9.75 |

1535.97 |

|

凯莱英 |

20.83 |

5.06 |

767.78 |

|

博腾股份 |

15.51 |

1.80 |

227.95 |

|

金斯瑞 |

2.73亿美元 |

-1.07亿美元 |

218.38亿港元 |

|

睿智医药 |

13.28 |

1.36 |

72.77 |

|

新高峰(亚太) |

7.09 |

-20.69 |

29.24 |

|

昭衍新药 |

6.39 |

1.78 |

328.01 |

|

药石科技 |

7.25 |

1.42 |

260.55 |

2018年,营收曾排名第8的上海新高峰,如今不仅业绩大幅亏损,市值也远低于其他CRO企业。

CRO行业也是一个烧钱的行业,而亚太药业的投入,显然不足以支撑上海新高峰发展所需的资金。这从上海新高峰创始人对亚太药业的言论中可见端倪。

2019年10月27日晚间,在亚太药业董事会对三季报的审议中,董事会提出,自查发现上海新高峰旗下子公司上海新生源医药集团有限公司存在违规担保。上海新高峰原实控人、董事长兼总经理任军投反对票,并直言,上海新高峰管理层无法得到充分授权,平台建设停滞,项目实施款项不予支持等,日常工作开展受到严重阻碍,造成上海新高峰业绩下滑。

亚太药业在2019年12月24日晚间公告称,公司派工作组进驻上海新高峰,“试图接管上海新高峰及其旗下子公司,但管控措施在推进中受阻,未能接管上海新高峰及其子公司上海新生源医药集团有限公司等共10家公司印章和营业执照等关键资料;同时,上海新高峰及其子公司部分核心关键管理人员相继离职,亦无法掌握其实际经营情况、资产状况及面临的风险”,亚太药业不得不承认,“已在事实上对上海新高峰及其子公司失去控制”。

鉴于此,亚太药业在上述公告中决定,不再将上海新高峰及其子公司纳入合并报表范围。

然而,将收购子公司剥离出表的举动,遭到了任军的强烈反对。任军斥责,亚太药业涉恶意做空、清算、关停上海新生源,并向深交所告状。

2020年1月3日,深交所向亚太药业下发关注函,称近期收到署名为“任军”的投诉,其表示作为亚太药业的董事、上海新生源董事长兼总经理,认为上海新高峰及上海新生源的绝大多数董事会成员、管理层成员、财务及经营均由亚太药业控制,亚太药业应延续以往合并报表政策,亚太药业披露的“无法控制全资子公司上海新高峰生物医药有限公司”不符合实际情况。

从去年上海新高峰任军与亚太药业的公告中可以看出,双方已经到了水火难容的地步,上海新高峰的CRO业务也已经停滞,目前其他9家CRO企业正备足了*弹子**,前4大CRO企业也得到了高瓴资本、君联资本的资本加持,成为了这几年资本市场炙手可热的“买水者”投资标的。

从上海新高峰和亚太药业当下的针锋相对的态势来看,双方都已经开始厌倦了这场长达5年多的联姻。如果一切可以重来,亚太药业或许会选择收购一家成熟的创新药企,上海新高峰或许会引入战略投资加持CRO赛道,而不是快速并入上市公司,以更高的资金变现来迎接资本市场的南柯一梦。

然而,世上没有如果,亚太药业尚可以凭借*迁拆**补偿保壳续命。上海新高峰呢,失去的市场还能再夺回么?