君临这一年多时间,研究上市公司也有几百家了,好公司见了不少,好到员工夸、员工家属夸,离职员工夸,客户夸,投资机构夸,人人都在夸的公司,那就真是罕见了。

这家公司名为视源股份(002841)。

不信?我带你去看一看。

1

以下这个截图,是我们在研究视源股份的过程中,某个论坛里的评论截图:

瞧瞧,是不是有一种心向往之的感觉?

员工为啥夸?

有一句评论点出了关键——

“07年,他们公司在我们楼盘团购了大概1个亿的别墅和房子,分给员工,接着在11年吧,再直接买了两栋,是两栋高层房子给员工,我在开发商呆的人,都想跳槽去了。”

因为福利好啊。

福利好到什么程度?

先说工资。

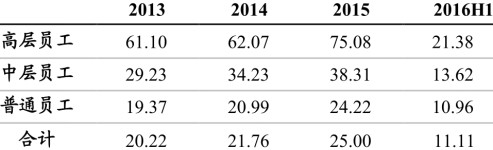

我们查了视源的招股书,在人力成本支出上,有这么一些关键数字:

人力成本占费用支出的50%,2016年、2017前三季“支付给职工和为职工支付的现金”分别为 5.14、5.02亿元。

公司各层次员工平均薪酬(万元)

数据来源:招股说明书

请记住,视源是一家广州公司,广州的收入水平离北上深这些金融中心还是有些差距的,房价也要低一大截。

视源还是一家制造业公司,制造业公司的毛利率通常要比什么互联网、金融业的,简直没法比。

但是视源的平均薪酬呢,最基层的普通员工,在2015年,平均年薪就达到了24.22万元,月薪过两万啊,老铁!

还有各种福利,比如以下这个自助餐厅,早、中、晚、宵夜,员工都可以来happy,免费的。

还有按摩椅、健身厅、瑜伽房、恒温泳池,据说还有定期的专业健身课。

内部设有幼儿园,可以让员工的孩子在旁边上学,还投资6000万元建了一个现代化体检中心,员工和家属都可以免费体检。

这简直就是美国硅谷大公司的福利作风啊。

难怪员工家属们都表示,孩子能进视源,真是无比的骄傲。

难怪前员工都充满了幸福的怀念。

看到上面评论里的一个关键信息没?

视源是个非常自由民主的公司,上下班从不打卡,没有考勤制度和KPI,但是所有员工都将这个公司视为自己的事业,愿意通宵加班,非常有激情。

视源股份的创始人曾经讲过这么一个故事:

“有一位女工程师,跟HR提出说不喜欢写软件,她喜欢的其实是画画。

我们就让她自己想,跟软件部门的主管说不做了,或者再想自己能干什么。后来她成为了视源工业设计团队的创始人。

她离开软件部门后,把视源各种PPT和视频都弄得比以前漂亮,企业VI和CI也慢慢搞起来了。这一切,都是源于她的内心动力。

真正做到有成绩的人,有几个是为钱才干的呢?是源于精神需求。”

2

光靠激情当然是不够的,员工拼命的背后,还有着一套完善的激励制度。

哪些年终奖、季度奖、项目奖什么的就不多说了,咱们看看视源的股东结构:

数据来源:wind

前十大个人股东,全部都是公司高管。

实际控制人包括董事长黄正聪、总经理王毅然、董事孙永辉、董事于伟、副总经理周开琪及董事尤天远六名自然人,他们自公司创立以来,就一直在团队里默默奋斗。

吴彩平是总经理办公室经理,任锐是公司监事会主席、TV产品事业部总工程师,也都是视源的核心员工。

还有两家投资公司,排名第4的视迅投资,是一个由核心员工40多人共同出资设立的持股公司,周开琪持股14.64%,其他股东持股 85.36%。

排名第9的视欣投资,是一个由核心员工30多人共同出资设立的持股公司。

看到这个股东结构,你会想到什么?

分散持股的管理层,几乎每一个都是合伙人,是不是跟华为、阿里的合伙人制度很相似?

事实就是这样,视源的创始人团队凝聚力极强,并且有着长远的眼光,愿意稀释自己的股份给骨干员工,将整个管理层拧成一条心,奋力向前冲。

据我们的调查发现,视源的办公室环境是采取开放式的,管理人员都没有自己独立的私人办公室,而是与团队成员坐在一起,整个公司都倡导一种平等、积极、分享的文化。

这样的企业文化和激励机制,会让视源构建起什么样的竞争力?

接下来,君临带你抽丝剥茧。

3

在投资者眼里,视源是那种非常优秀的公司,让人看完财务报表就激动难言的公司。

优秀在哪里?

如果单从业务的角度来说,视源做的是很寻常的业务。

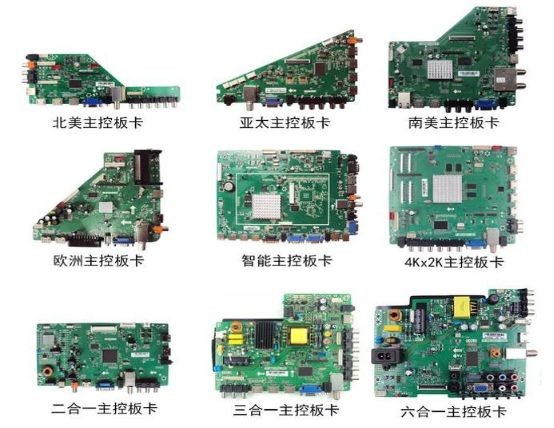

视源是做电视板卡起家的,就是下面这种。

发家史来自这么一个背景:

电视机不断升级换代,从老式的CRT电视,到后来的液晶电视,等离子电视、OLED电视、量子点电视……

很多二三线的电视机公司,面临着一个问题,规模不够大,研发成本太高,跟不上市场的节奏,陷入出局的边缘。

要解决这个问题,靠自己是不行的,无奈之下,只能将一些高研发成本的零部件外包出去,交给更专业的第三方公司来做。

比如电视板卡,视源如果能连续拿下几个二三线厂商的订单,分摊下来,研发成本就可以做得很低,有可能比一线厂商都更低。

就是这样,视源通过类似的外包订单,逐渐把自己变成了电视机行业的第三方研发部门,刚开始还只是拿一些小厂商的订单,后来逐级上升,TCL、康佳等大厂都成了他的客户。

最近,视源已经拿到了世界份额第二的LG电视的非智能TV板卡180万片项目。

甚至是业界排名第一的三星,视源也已经派人去洽谈了,试图将他们的核心零部件订单吃下来。

不过呢,一般来说,这些业界大厂都只会把相对毛利率较低的非智能电视板卡业务外包,核心的智能电视板卡还是会握在自己手里的。

这就造成了一个结果:整个行业的天花板有限。

目前全球电视出货量每年2亿台出头,2017年全球液晶显示主控板卡出货量预计是2.1亿片。

视源作为行业老大,历年的销量和份额逐渐攀升。

资料来源:公司年报

2013 年-2016 年液晶电视主控板卡销量分别为 2,717 万片、3,675 万片、5,218 万片和 5,968 万片,分别占各期全球出货的液晶电视主控板卡数量的比例为 12.9%、16.3%、23.3%和 27.3%。

注意,这是全球的市场份额,而且是总体的电视板卡份额,如果扣除难以渗透的智能电视板卡,只算国内市场的份额,实际上,这个数字已经是触摸到天花板的边缘了。

乐观的情况下,未来几年,视源的TV板卡出货量还能有5%-10%的自然增长,算上单价更高的智能板卡占比提升带动均价上涨,这块业务的营收能有10%的年均增速,也就很不错了。

4

咦,奇怪了,既然视源的主业没啥想象力,那为啥还能得到投资机构的喜欢呢?

关键的原因就在于,视源优秀的管理团队和企业文化,所带来的行业竞争力上,这一点让他拥有进入一个又一个新兴行业,并获得成功的能力。

视源能够在几年的时间里,就将电视板卡业务做出成绩,做到绝对垄断的市场份额,跟他的几点优势有着很大关系:订单反应速度快;产品品质好;成本低。

订单反应速度快、成本低,都是有数据可以量化的,比如视源的订单,从接单到出货需要40天,竞争对手需要60天;成本A公司多少,B公司多少,都是有数据支撑的,难以造假。

产品品质好不好、谁更好呢?这个不太好量化,但是我们通过调研,跟产业链上的朋友咨询,例如康佳内部员工、与视源有业务往来的其他公司员工,大家一致评价视源的产品品质好,这可以成为某个侧面的印证。

说到底,这些竞争力的获取,跟视源独特的管理制度、高收入和福利的激励制度有着密切的关系,员工积极性高了,将公司视为自己值得奋斗的事业,效率自然就上去了。

强大的行业竞争力,又让视源获得了一种独特的竞争力:财务占款的能力。

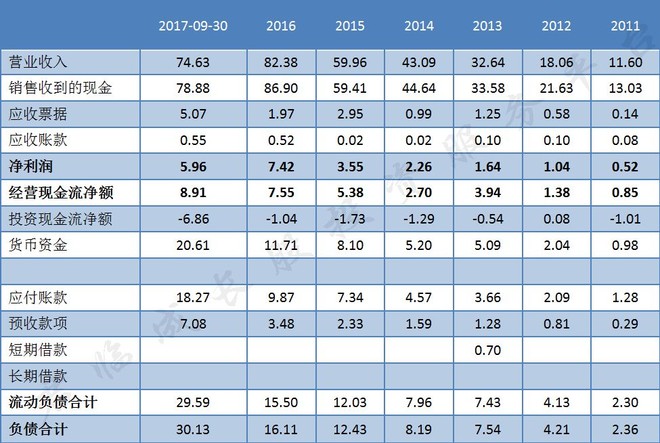

我们看下面这张视源的财务数据表。

数据来源:wind。单位:亿元

这张表里,有几个值得注意的关键数据。

第一, 公司的销售收到的现金,大于当期营业收入。

你有没有觉得奇怪,为什么卖出去100万的货,竟然能够收回来110万的现金,这也太神奇了吧?

还有第二,应收票据和应收账款的金额占营收比例很小;

第三, 经营活动现金流净额的金额大于净利润;

也就是说,这家神奇的公司,在业务经营中几乎不存在客户欠款,利润都是实打实的现金,现金流非常好,并且,还可以无偿的占用上下游供应链的资金。

是的,你没有看错,视源拥有着强大的客户资金占有能力。

从负债结构看,公司的负债基本上都是流动负债,而流动负债里面又主要是应付账款和预收款,也就是拖欠供应商的货款和预先收取客户的预付款,相当于向供应商和客户无息借款,没有需要付利息的短期和长期借款。

进一步细看视源的现金流,投资活动现金流净额远小于经营活动现金流净额。

2017前三季投资活动现金流净额较大流出,是因为公司上市后募投项目投入所致,扣除这点,视源的货币资金金额持续明显增长,可以进一步验证公司现金流的真实性。

从生意的角度,意味着一家公司投出去的钱很少,而通过经营活动赚回来的钱很多,这是不是一门好生意?

能够做到这点的,在整个A股公司里寥寥无几,大概也只有贵州茅台和格力电器这样的神级公司能够做到了。

更可怕的是,当一家公司拥有了这样的财务占款能力的时候,相当于给他提供了一种杠杆成长能力,不断进入新的行业,超越竞争对手。

5

电视板卡业务即将见顶之际,视源切入教育行业的智能平板业务,很快就做成了行业第一。

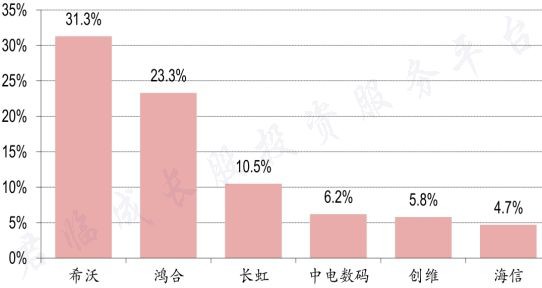

公司教育用途的希沃交互智能平板产品图示

公司的教育交互智能平板2016年市场份额第一

资料来源:奥维云网

根据奥维云网的数据,视源旗下的教育智能平板品牌-希沃2016年的市占率31.3%, 2017年预计达到36%-38%!

智能平板是这么一种业务:

传统上,中国的学校教室一般是50人以下的,以前展示教案主要用投影仪和电子白板,不过要么使用起来麻烦,要么功能简单,体验不好,后来就逐步被交互性更好的大屏(65-75寸之间)智能平板升级换代了。

早期的行业老大是北京鸿合,鸿合是做投影机代理起家的,渠道资源比较强。

2010年,视源的子公司广州视睿切入智能平板业务,靠着更好的技术和售后服务,更强的成本控制能力,几年时间就超越了对手。

就利润贡献来看,这块业务目前已经超越了电视板卡,成为第一大利润来源。

预计2017年,智能平板行业增速在26%-30%之间,公司的教育平板希沃全年预计是40%以上的营收增长,成为拉动营收的主力。

6

你以为视源拥有了新业务支柱,就可以高枕无忧了吗?

这你就错了。

实际上,目前教育智能平板业务看起来增速还不错,预计2018年也有30%左右的成长性,但行业的天花板仍然很低。

根据我们的分析师研究,中国K12学校有800万间教室,预计2020年城市地区学校要全部覆盖交互智能平板,农村地区60%学校覆盖,则总需求量大概为160-200万台。

假设产品更替周期是5年,总的市场规模大概在200亿元左右。

毕竟这块蛋糕不可能全部被视源吃掉,乐观的情况下能够吃掉一半,则对应市场规模为80-100亿元。

现在的情况是,视源2017年这块业务的收入预计增长40%至40.5亿,假设2018年营收增长30%至52.6亿。

很显然,到2019年左右,视源的天花板就到了。

要继续成长,唯有进入新领域,目前我们对视源的业务线看了一遍,有希望的种子业务主要是两块:

第一,maxhub会议平板。

大屏智能平板既然能够用来教学,自然也能用来开会,反正目标取代的,都是传统投影仪的市场。

2017年3月28日,公司发布了MAXHUB会议交互平板,包含触控笔在内的一系列相关配件。产品定位为:高频使用的企业日常会议用途,提升会议效率、解决远程会议的痛点。

这款产品引入了无线传屏技术,可以将电脑、手机上的画面内容无线传屏至会议平板上,只需站在大屏前就能触控翻页,还可以直接在屏幕上手写批注、通过扫码保存分享会议内容。

技术还是挺先进的,不过价格也比较贵,65寸的标准版产品价格在1万元左右,高端产品在3万-4万元左右。

目前maxhub会议平板营收2016年1.5亿,2017年年初大概一个月1400万营收,Q3一个月3000多万。2017年前三季度同比增长了183%,达到两个亿营收,全年预计4亿,2018年预计8亿。

成长性还是不错的,但是由于销售规模比较小,前期分摊成本高,导致目前仍处于亏损状态,公司预计2018年会议平板业务能够盈利。

7

第二块业务,白电及厨电主板。

这一块是从传统主业电视板卡延伸而来,电视板卡能够拆分出来第三方的专业模式,白电自然也有机会。

根据我们的调研,公司内部已经组建了一个团队,在合肥建立了产业园,与美的、TCL等家电类厂商在交流沟通洽谈合作。

合作方式是这样的,公司先提供方案,客户认可后立项,项目交付以后才能确认收入,有开发导入周期,产品研发要6-9个月甚至更久,这块业务可能还需要一年以上的投入周期,才能看到实际的成效。

目前来看,2017年和2018年上半年是开拓市场的拓展期、投入期,预计2018年会有10家以上的一二线白电厂商成为公司的客户,营收规模将达到亿元级别。

从行业市场规模的角度来看,整个白电(空调、冰箱、洗衣机)市场规模6倍于电视,前景空间还是很大的。

最新的一个合作案例,是老板电器的智能触控灶台,背后的操作板卡就是视源开发的。

这款产品能自动控制油烟机、煤气罩等开关,可以在屏幕上点开菜谱,并根据菜谱自动调节火力大小,只需要人工翻炒就可以了。

公司的智能触控灶台

资料来源:现场拍摄

视源对此寄予了厚望,如果能够在白电以及厨电领域再造一个像电视板卡一样,规模50-100亿营收的业务,那么未来的成长性就有保障了。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

——————

作者:君临团队. 欢迎关注微信公众号:君临【junlin_1980】,更多行业解读、证券分析尽在证券分析第一平台—君临