更多内容,欢迎关注微信公众号:物业大爆炸(wuyedabaozha)

“中信国安连续7年财务造假,同一会计师连续10年签字”

这应该是会计界眼下最热的新闻了,且不说中信国安 主观 故意财务造假多渣,就说连续10年签下“无保留意见”的会计师们,也可以在历史上留下一笔,当然是不光彩的那种。

如实反映企业真实情况,是审计师的职责所在。可现实情况是行业*规则潜**下,为中信国安服务的致同会计事务所选择背书打掩护,正如歌词:

社会很单纯,复杂的是人。

而在物管圈,因为招股书财务数据问题,被质疑、吐槽最多的 融信服务 ,自去年11月份递表以来,一直深陷媒体舆论漩涡,不知道为其服务的会计师事务所有何感想。

勿爷先简单说下融信服务的基本情况:

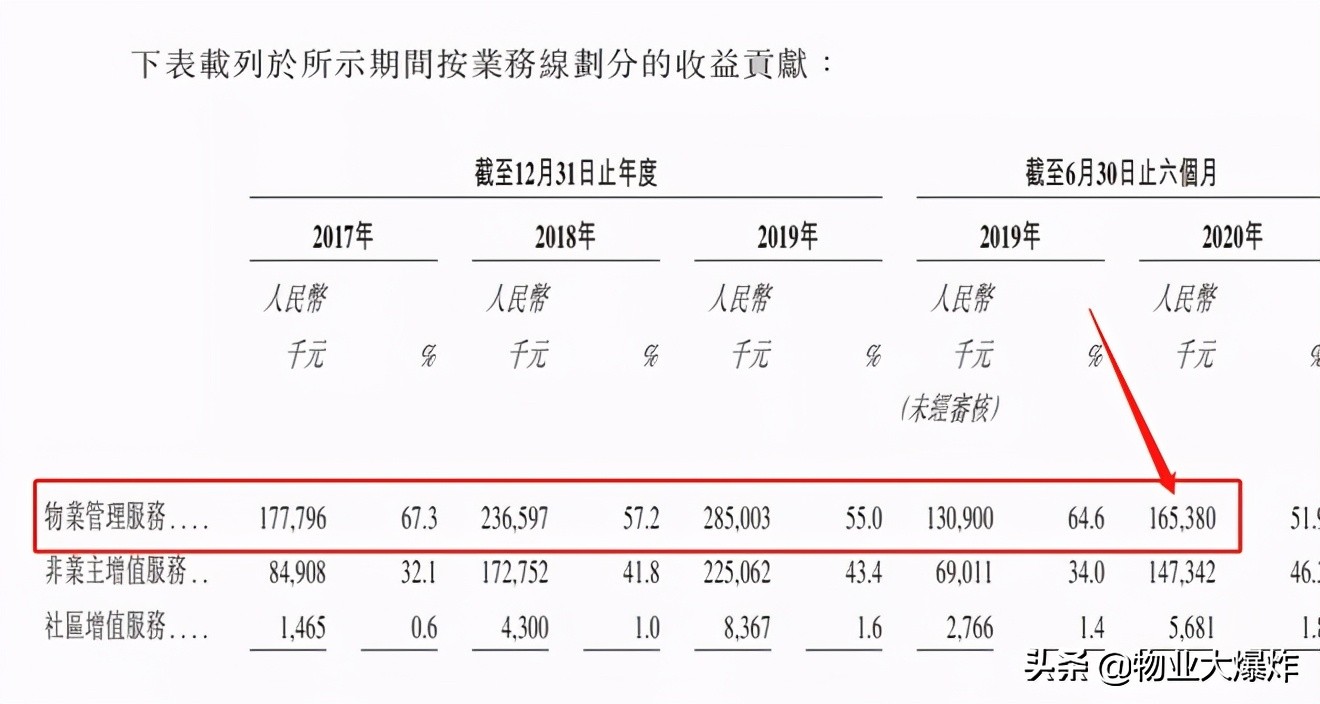

在管面积1700万㎡,合约面积3430万㎡;

2017-2019年,融信服务营业收入为2.6亿元、4.1亿元、5.1亿元。

2017-2019年,融信服务净利润为652万元、3380万元、7150万元。

结论: 第四梯队从数据上看,融信服务体量不大,增速却不小。

或许也因数据增长 的 太过于漂亮了,因而被媒体质疑: 以上市之名反哺母公司、财务数据疑似打架。

先说第一点 :以上市之名反哺母公司。

物业分拆上市都脱胎于房企,而融信服务的母公司是融信中国。在房住不炒、三道红线等政策调控下,融信中国这两年过得并不快乐。

作为闽系房企第一梯队,融信中国目前可谓步步惊心,虽然只踩了一条黄线,但前几年高价拿地的恶果逐步显现,业绩下滑、债务到期,正陷入“借新还旧”的循环之中。

去年中报时,负债总额高达1794.49亿元。物业分拆上市是其自救举措之一, 一来可以输血母公司,二来可以效仿蓝光嘉宝服务、亿达服务一样卖个好价钱,当然上市后更值钱。

可是递表已4个多月了,迟迟不见过会的消息传来,债务压顶的融信中国早捱不住了,去年12月已经抛售其位于上海的总部办公楼,眼下可能就等“物业的米”下锅了。

就在IPO递表前夕,融信服务一口气派发了1亿元股息,而受益方则是100%控股融信服务的欧宗洪家族,账面上仅剩3290万,这几乎掏光本就不丰厚的未分配利润。

要知道,盈利刚由亏转正才2年,不知道自家情况很困难吗?这样的先例,也就远洋服务和其有得一比。

另外,别的物企上市,虽说也是粉饰,但至少看上去经得起推敲。而融信服务招股书中的各项数据,却让看了的人觉得智商被拉低了,太不用心。

比如,前后不一的物业费,比如远超营业收入的关联方应收款等,让投资者不得不怀疑,物业收入是不是随手写上去的,融信中国是不是在利用关联交易,把控营收和利润。

再说第二点:矛盾的财务数据,两个方面。

01.异常的营收、利润数据

营业收入远低于关联方应收款,是企业在财务上操纵营收和利润的主要做法,因此当融信服务的母公司也就是关联方应收款远超营业收入的时候,就不得不令人怀疑了。数据如下:

营收:

2017年,融信中国的贡献,仅仅只占融信服务总收入的20.5%,到了2018年就升至32.6%,在2019年为30.2%,至2020年前6月,占比33.5%。

关联方应收款:

从2017年到2020年6月的三年半时间,以融信中国为代表的公司关联方应收账款的欠款额由1829.5万元,暴增至1.65亿元,增幅达到799.96%。其他应收款,则由2256万元,暴增至4357万元。

回款周期也由2017年的86天延长至2020年6月的209天。

很明显,关联方应收款远超营业收入,由于在招股静默期,融信服务有口莫辩。

这样的做法的后果就是, 一旦融信服务成功上市后,公司的资金可能会被融信中国占用。

02.打架的物业费数据

物业公司收取物业费主要来自母公司输送面积和自身拓展面积。

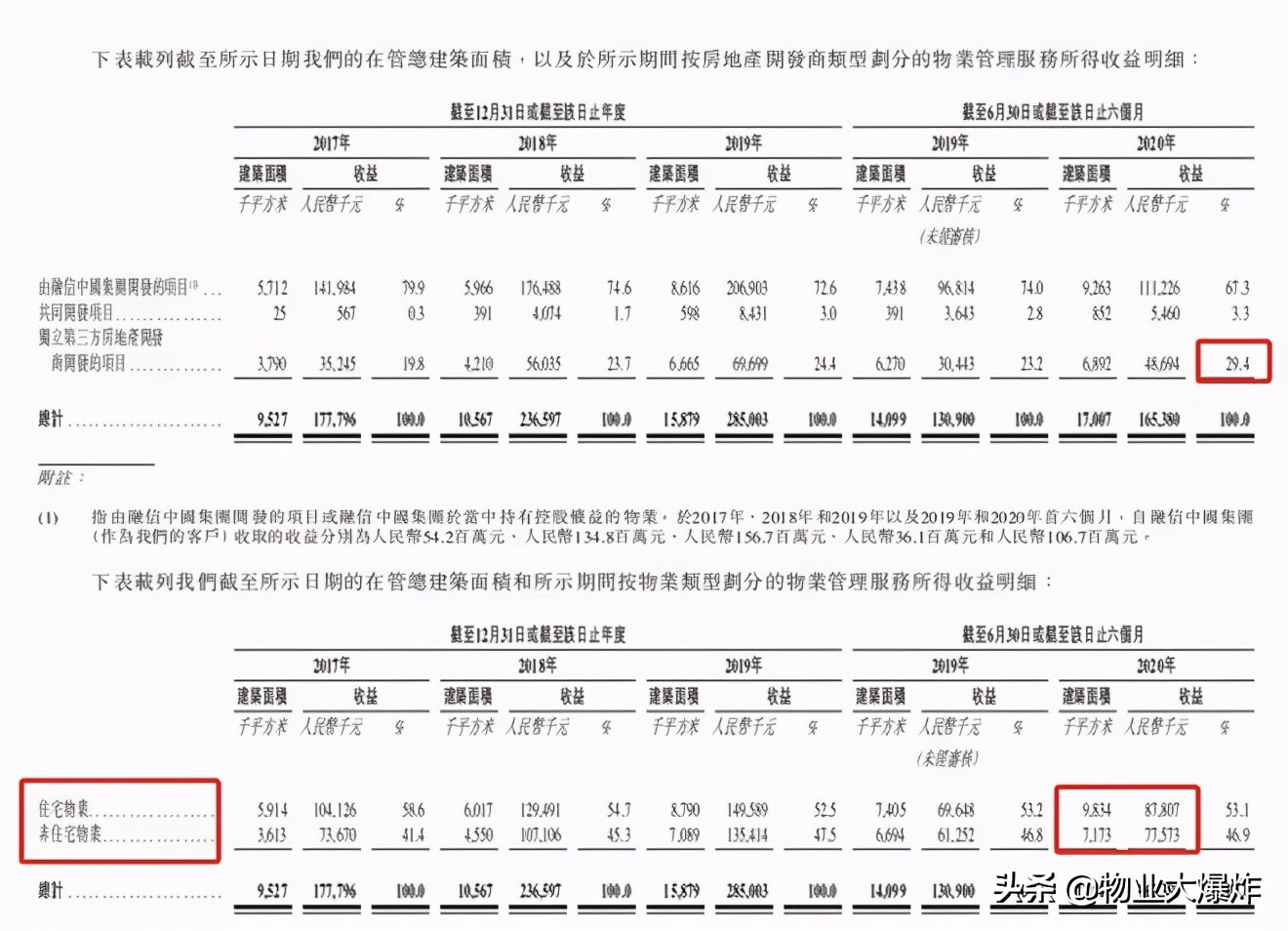

而在融信服务,以最新一期财报2020年中报为参照,母公司提供的项目,每平米在2.6元,第三方项目是每平米1.4元。

而第三方开发的住宅项目的管理费收入,已经占到了总的管理费收入的 29.4% 。

理论上讲,融信中国管理的住宅平均物业管理收费,势必会被因为第三方的物管项目拉低。

算一下就知道了。用融信中国、共同开发和第三方三者的物业费数据3552.18万除以总在管面积1700万㎡,得出平均物业费水平在 2.1元/㎡ 的样子,达不到招股书所说列 2.5 元的平均水平。

另外,住宅物业费收入也值得推敲, 注意,是指物业管理服务收入,不包含业主或者非业主增值服务,下表所列收入即是。

还是以2020年中报数据为参照:

住宅物业费每平米是2.5元,建筑面积是9834000平方米,收入应该是二者相乘得出 2458 万的收入,可其招股书是 8780 万, 明显高出许多 。

以此类推,其他年度的数据都有类似的问题,

除了住宅物业收入外,非住宅业务也是一样的问题。2020年中期,非住宅建筑面积7173000平方米,物业费每平方米6.6元,二者相乘是 4734 万,而招股书上是 7757 万,是 差距也不是一点半点。

如果按照招股书上的数据反推,住宅物业费每平米 高达8.9元,并非2.5元 :87807除以9834=8.928;

而非住宅物业费每平米是 10.81元,非6.6元 :77573除以7173=10.8145.

到底哪个数据是真的,不去如来那里,估计只能问谛听了。

有兴趣的小伙伴可以举一反三,验证一下。

更多内容,欢迎关注微信公众号:物业大爆炸(wuyedabaozha)