概述

信立泰成立于1998年,专攻心血管专科药,拥有信立坦(创新药)、泰嘉、泰加宁、泰仪4类主要产品。

作为国内心脑血管龙头企业,信立泰的业绩主要依靠旗下核心产品氯吡格雷(商品名泰嘉),该产品为血小板凝聚首选药物,国家医保乙类药品,且两个规格(75mg、25mg)均通过一致性评价。

2018年该产品实现销售额约32亿元,对信立泰业绩的贡献达到七成左右,所以氯吡格雷的销售直接影响着公司的业绩。

但是,最近该药品的销售遭遇了“滑铁卢”。在今年9月24日的第二轮4+7带量采购中,参与的77家药企中有45家突围而出,而信立泰却没能中标,未再继续获得氯吡格雷的中标资格。

信立泰目前已上市的创新药仅有信立坦(药品通用名:阿利沙坦酯片),用于原发性高血压治疗,该药品于2017年7月通过谈判纳入医保范围。

信立泰若想依靠创新药真正拉动公司业绩,尚待一定时日,产品青黄不接的风险正在发酵。更为尴尬的是,不断增加的研发投入使信立泰的利润遭遇阵痛。

一、绝对风险

1. 公司治理

叶氏家族控股68%,老叶是董事长,小叶总经理,女儿也担任总经理助理,很典型的家族企业。

但叶家好像没有什么医药背景,老叶好像在医药企业里短暂任过职,小叶开始干金融后来回来接班。老叶除了信立泰,还有很多其他企业,比如房地产,叶家很像中国生物制药的谢家。

这种商人家族控制的企业往往没有什么情怀,赚钱为主要目的,2015 至 2017 年度,公司三年累计现金分红金额 21亿元,远高于三年实现的年均可分配利润的 30%的比例。

分红的实际比例很高,2016-2018年分红比例分别高达52%,58%和57%。不知大家有没有注意,高比例控股的股东都愿意高比例分红,因为真金白银拿的多啊!

员工持股计划实际上2017年刚刚开始,还是员工自掏腰包购买的,持股比例倒是不低,但即买即套,员工也不容易。

“2017 年 6 月 1 日至 6 月 7 日期间,公司第一期员工持股计划通过大宗交易方式,累计买入公司股票 2092万 股,占公司总股本的 2.00%,成交金额合计人民币 5.98亿元,成交均价为 28.58 元/股。

2018年底,公司第一期员工持股计划锁定期结束,且存续期已满 12 个月。截至2018年报告期末,公司第一期员工持股计划尚未抛售公司股票,持有公司股票 2092万股,占公司总股本的 2.00%。

所以,员工们还是有动力的,急着解套啊!

2. 现金流

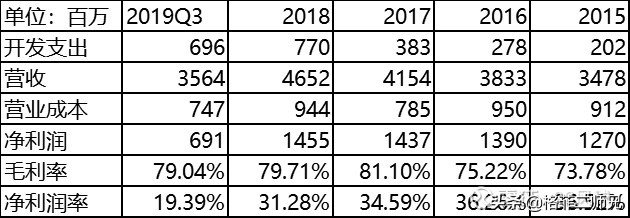

我测算信立泰的现金流发现了大问题,信立泰的2017年和2018年连续两年的现金流缺口高达7个多亿,这个数量占到信立泰年利润的50%!

而且连续两年,有些制药企业个别年份也会出现现金流缺口变大的情况,但一般不会连续两年,结合信立泰的审计会计事务所是瑞华的实际情况,还真需要提高警惕。

当你发现自己家的食物有被什么东西爬过了的痕迹,而且你也发现自己家里出现了蟑螂,那么,你还能这么放心的吃饭吗?

当然,还有一种可能,就是财务处理的问题,但是,我们都是按照财务处理的一般原则来测算的,除非财务处理上信立泰与众不同,但年报财务注释里没有任何说明。

3. 利润测算

2017年营业成本突然大幅下降,而2016年的营业成本基本上和2018年的持平,可收入却是年年不断增长的。2017年下降应该主要是原料药子公司带来的,但年报里又没有进行说明,这种大幅的下降是如何实现的?

我严重怀疑瑞华在对原料药子公司审计时的严谨度,成本下降也能调节利润,不必一定虚增收入。

最可气的就是瑞华,营业成本下降近20%,这么明显的异动,瑞华这种鸟审计,居然还去关注收入确定和应收账款,这哪里是蠢,分明就是太坏了!

故意转移股民的视线,以后还是不要太在意这些会计事务所的审计报告了,他们就是无良公司的帮凶。

除了营业成本不正常的起伏,开发支出不断增加,人为调整利润的痕迹越来越明显,终于在2019年不可持续,部分开发支出被一次性计提,利润最终大幅下降,显然,这不是终点。

几个疑点:一、2017年的营业成本为什么大幅下降,而且很有意思的是,2015-2018营业成本一直保持绝对值的相对平稳,造成毛利率自2017年大幅变好,成本控制真是无与伦比,这是不是好过头了?

三、为了保持利润绝对值的不下降,开发支出、毛利等一直不断调整以达到尚可的财务表现,但在今年三季度,开发支出大开始下降,是否涉及一次性摊销,说明公司某些研发项目应该出现了挫折?

当然,也有可能特立帕肽等药品达到试验终点,一次计提开发支出,但为什么不清楚说明呢?

4. 护城河

信立泰有没有护城河?首仿的波立维算不算是?信立坦呢?

由单一的仿制药转型创新药和器械的过程中,很难说有什么高的护城河,因为这个过程风险很大,就先不说创新药是否真的有效,单单新药的市场开发和普及就需要假以时日,绝非短时间内可以达成。

所谓的创新药未必就一定会比仿制药有效,而市场推广会花费企业太多的金钱与时间,尤其在心血管领域,竞争对手和产品众多,要攻城掠寨绝非易事。

2019半年报里:“信立坦收入快速增长,并成为近一年来 RAAS 平片市场中增长最快的产品”,没有数据就是在耍流氓!

生物制药和医疗器械基本都是信立泰收购的实体或技术,将来这些产品是否可以带来持续的竞争优势,真的不好说。

现在所谓的创新东西太多了,良莠不齐,而且器械和药品毕竟不同,在营销和开发上差别还是很大,信立泰是否可以掌控的好也未可知。

仿制药一直都是信立泰的优势所在,原料药和仿制药的配套优势实际上应该得到保留,对于投资者而言,不应对创新药保有太大的期待,反倒是仿制药需要更多的看重。

在4+7集采情况下,混乱的市场争夺还要持续一段时间,最终赢出的会是那些有相当韧劲的企业,这些企业会采取比较保守的策略,首先是生存然后才能发展。

2019年第二次集采泰嘉的落榜,对信立泰的打击肯定是比较大的,毕竟70%的营收来自于这样一个产品,但也不必过于悲观,还不至于沦落到生存危机层面。

但是,重点是,不管是股东还是企业都需要准备好过一段苦日子,如果没有这样一种思想准备,企业的策略会走偏,股民的心态也不会好,未来还是要看企业对产品和市场的运营是否走在正确的道路上,股民们对小叶有怎样的信心呢?

2. 信用风险及其他

信立泰的现金流消耗近几年比较快,主要是研发、收购和分红消耗了比较多的现金,但企业仍保有14亿左右的现金资产,资产负债率仍然维持在14%左右,应该说,之前的现金牛不是盖的,之前超过30%的利润率为企业积累了相当雄厚的现金资产,但是,如果泰嘉的现金牛地位不保会怎样呢?毕竟70%的现金来自于这样一个单一品种,后面的挑战还很大。能够弥补这个缺口的近期看是左乙拉西坦、信立坦或者特立帕肽,我个人并不乐观。当然,我引用一些比较乐观的论述:

“特立帕肽营收上10亿以后,信立泰就会有2款创新药上10亿,分别是信立坦和特立帕肽,这两款药会保持信立泰至少到2028年之前的业绩基础稳定,另外泰嘉也会是10亿以上的产品,泰仪或者泰加宁也可能在3年后上10亿,那么2022年前后信立泰就会有4-5款产品上10亿,其中2款创新药,2-3款仿制药。创新药占比已经有50%了。这个节点是一个关键点,那就是信立泰已经成功转型到创新药企业了,而不再是之前的仿制药企了。”

多么美好的未来!

一、相对风险

1. 外部环境、竞争与市场容量

对于仿制药企来讲,现在的环境绝对谈不上友好,医保日益增加的支付压力,老年化带来的巨大挑战,都将逼迫政府持续压低药品价格,尤其像慢性病这种药品的价格,未来仿制药接受的压力将越来越大,就看谁将支持到最后,大家在微利中维持竞争平衡。

心血管疾病作为最大的药品市场之一,给与了大家太多的想象,这个市场的确很大,然而,巨大的市场需要有满足如此巨大市场的能力,失去一定竞争壁垒的大市场都将血拼成完全竞争市场的格局,谁将在这个巨大市场里生存下来,除了实力其实还有运气。

2. 安全边际

现在的信立泰,泰嘉丢掉集采后,对未来利润的预测很难,对短期内扭转颓势我并不乐观,关键在于,管理层披露信息显得没有自信,对各个产品的销量和收入贡献没有真诚的告知股东,最近几年还努力通过各种操作进行利润调节,以维持企业的盈利形象,有些低估资本市场的智商。小叶总还不是很成熟,没有一种情怀,只有职业经理人的闪转腾挪和见风使舵,而老叶已经老了,具体经营应该不会介入太多了。信立泰其实现在已经处在十字路口,爬过这段山梁还可以继续风光一段,爬不过,就只能如此平庸下去,高毛利和高利润率将成为历史。所以,以现在的价格,安全边际并不宽厚,甚至,考虑到各种不确定性,这个价格还是有些高估了。(作者:93风球)