索通实际上半年净利润在5.68亿元,预告是在5.3-5.65亿元。算是超出了预告上沿吧,还算不错的。

看了一下索通的半年报里面说的行业情况:

预焙阳极供需:上半年预备阳极国内市场需求917万吨,同比下滑了5.31%,出口量108.05万吨,增长了32.3%。国内的供给是1025.96万吨,下滑了2.17%;到索通本身,上半年产出132.33万吨,同比增长36.68%,销量126.55万吨+31.17%(这个销量和我模型里面预测的基本一样),其中出口33.41万吨,国内消费93.14万吨。看起来索通的出口占比很大。今晚本来有个索通电话会议,但时间不太够了,明早有一个,到时候听一下,出口市场是怎么样的情况,可以了解一下,之前管理层好像没有提到。

下游:原铝市场总产量微涨,但是消费量下滑2.9%,估计主要还是疫情影响吧,之后消费因素能够缓解。

石油焦:上半年我国供给1373万吨,消费量是2046万吨,同比基本变化都不大。价格上六月份石油焦4898元,要比1月份3057元上涨了60%。最新8.29百川的石油焦价格是4581元/吨。

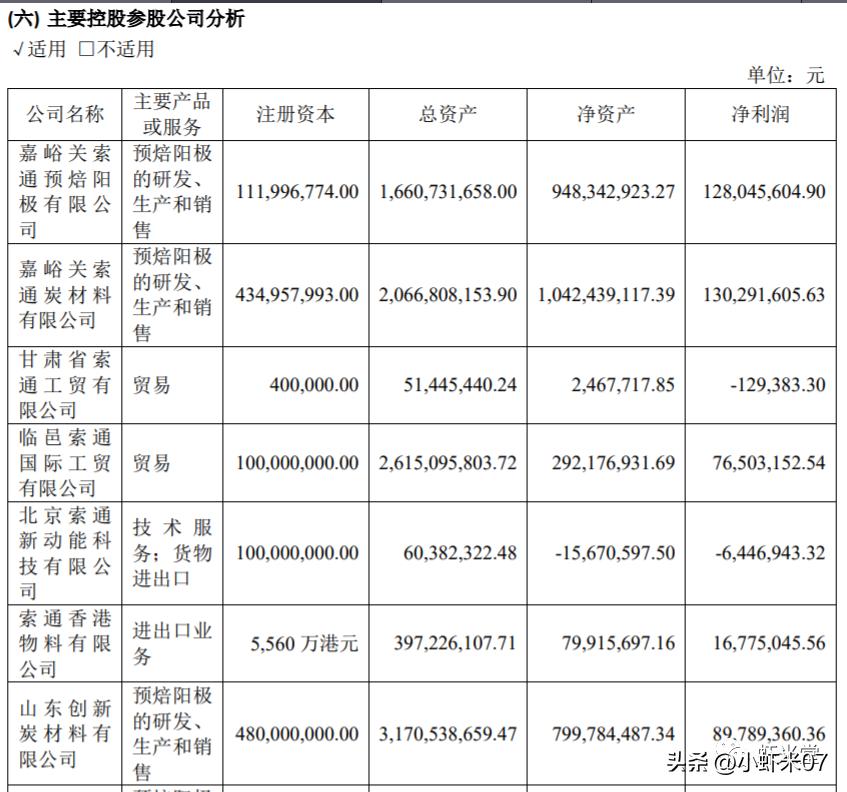

利润拆解,我看了一下,子公司里面,除了主营预备阳极的盈利多,还有一家贸易公司上半年净利润达到了7650万元,那么这个必然是石油焦的贸易子公司了。

那么如果扣除7650万元的石油焦贸易收入,假设石油焦贸易在Q2盈利了5000万,那么Q2实际索通销售预备阳极的利润在3.6亿元。7.13当时预计的单日季度化是3.9亿,如果综合4月出的利润情况,3.6亿是比较合理的一个数字。

索通发展出半年报预告了,预计2022年上半年净利润5.3亿-5.65亿元,22Q2预计中值对应为3.92亿元。这几乎和我预计的现在单日季度化的利润一模一样,但是4月份索通发展的利润还是比较差的,在5月初魏桥调价之后利润才直线起飞。超预期的主要来源,公司也形容了一下,云南的产量释放;另外,应该是石油焦前期不断上涨,公司贸易方面获得了一些收益。

爱投资的小虾米,公众号:虾米堂预焙阳极继续飞

那么,现在索通的季度化利润是怎么样一个情况?

半年度的所得税利润比我预计里面还要低一些,调整到21.5%,目前的单日季度化净利润为4.76亿元。

最近索通的利润走势是这么个情况,预焙阳极微跌,石油焦大跌,所以我估计公司石油焦贸易那边可能亏一些钱,如果Q3把5000万亏回去,大概是4.2亿,和Q2大差不差。

那么Q3对应的净利润TTM在11.3亿元,对应现在13.8倍。不能说绝对便宜,毕竟曾经也是到过9倍PEttm的,并且还有9月初魏桥向下调价的风险。但是上次调价幅度是低于预期的,这次如果继续低于预期,我觉得不失为加仓好机会。中长期还有负极那块可能的利润预期弹性在,可以一搏。

英科医疗,Q2美元汇兑收益有3亿多,简直了,这拿着40多亿美元不分红,居然还有这好处。。。

扣除汇兑收益。Q2利润在0.92亿,净利率在6.38%(比中红还是好的3.3%),环比也是要增长了3pct左右,年化ROE约4%,这应该算是市场极端差的情况了,基本面上英科有可能见底了。

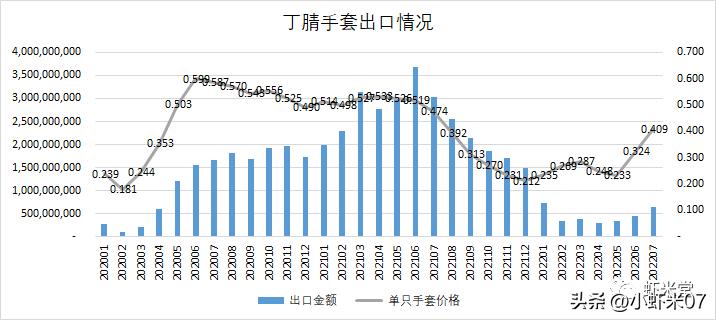

归结到基本面,Q2手套毛利率16.5%,环比还在继续下跌(18.24%)。从海关的数据看,7月份*腈丁**的价格是有显著提价的,量也增长了不少,Q1确实比21Q4量价要低的,那么,如果等到9月中旬,8月份的手套整体出口数据出来,继续环比上涨的话,我觉得就可以搏一搏三季度的英科业绩了,环比增长的可能性还是蛮大的。就看蓝帆明天能有多烂了。。

之前看 北京城乡 的收购报告,估值上,发行完总股本变成5.66亿股,按照现在18.55块,市值105亿,22、23、24年对应PE在23.2倍、20.3倍、17.7倍。觉得不贵,就买了一些观察仓。

同为人力股,外服控股的估值在20.3倍,今天刚出的中报,业绩偏上沿。如果按照外服的估值,16.3元为合理价格,但最近北京城乡的换手率已经很低了,每天0.5%,下去就有资金往上抬,估计是基本面上有好于外服控股的地方在,有空细看看。

最近的转债市场估值回调了一些,实盘配置了一些高IRR转债组合,收益率倒还行,目标是跑赢理财,当纯债存款了。

低溢价率转债这几个礼拜一直没有变化,市场最近热点变动很快,没有一个较为稳定的炒作。在这个中报密集披露的市场,都像是无头苍蝇,全部披露完看看有什么低估值小票可以搞一搞的。