作者 | 良大大

来源 | 良大

最近有个很流行的词,叫“无效上班”。

网友们笑称,这指的是在波动的市场行情下,辛苦打工一整天,结果打开股票/基金一看,发现赔得比工资还多,一天班都白上了。

其实,伴随着近期市场剧烈震荡的行情,越来越多的投资者意识到:

“稳健”,才是长期投资的王道。

正是在这种情况下,一向低调的固收+基金,因为其“进可攻,退可守”的特性,市场需求出现了大爆发。

但很多人对“固收+”这个概念可能还比较陌生。

今天,我就来通过解读广发基金固收+团队来深度解析这个概念,带大家看看优秀的机构和优秀的基金经理,在风云变幻的投资市场中是如何实现稳健收益的。

1 敬畏

虽然直到去年,固收+产品才迎来它的春天,并在今年再次大爆发。

但其实很多年前,广发基金就已经开始探索固收+之路。而那些较早涉足固收+产品的基金经理,也都有着一段自己的心路历程。

2013年的6月。

很多人可能对那个仲夏记忆犹新。

彼时,一场被称为“钱荒”的事件席卷而来。在杠杆作用下,金融机构融资和债务迅速扩张,资金交易系统出现历史最长延时,市场大面积出现违约。

随着“钱荒”进一步升级,债券市场也“一夜入冬”。

这一年,是谭昌杰担任基金经理的第二年。

回想起这段经历,他经常提到一位老伯。

当时,他配合渠道的同事去温州一家银行处理客户投诉。因为基金净值的下跌,很多客户的情绪很激动。其中有一位老伯投了一百万,结果亏了几万块。

老伯问谭昌杰:“亏了的钱能不能赔?”

当听到“不能赔”时,老伯一下站了起来,满脸涨红。

那时的人们还无法接受一个事实:

买债券基金怎么还会亏钱?!

谭昌杰一方面觉得愧疚,另一方面又觉得,虽然经济不好,但只要扛过去就可以了。

后来他才意识到:“实际上客户不会跟你一块扛,亏到一定程度,他们就会走。”

这段经历对谭昌杰的冲击极大,他开始真正站在客户的角度去思考问题,并触发他探索一条“绝对收益”之路,用他自己的话说就是:

“从那以后,我要求我的产品一定要做到年度不亏钱,希望最好能够每3-6个月就能给客户提供一定的正回报,提高客户的盈利体验。”

也就是说,“不亏钱”成了他的底线。

2015年,谭昌杰开始正式做追求绝对收益目标的“固收+”产品。

从广发基金经理谭昌杰的这段经历中,我们大概知道什么是“固收+”了。

“固收+”其实可分为两部分来理解——

“固收”和“+”。

所谓“固收”,指的是确定性的,风险相对较小的债券资产,即固定收益类资产。

所谓“+”,指的是在“固收”基础上再配以风险资产来追求增厚收益,也就是“+”类资产。

所以,相对于净值波动较大的权益基金,它更稳健;而相对于纯债基金,它又有更高的风险收益弹性。

除了谭昌杰,广发基金固收+团队的王牌之一——曾刚,也在固收+这个赛道上跑了很多年。

他在资本市场闯荡了21年,对风险管理有着深刻的认知。

早在1994-1995年,他就在北京商品交易所、海口商品交易所负责场内交易。

那段时间,也是国内期货发展史上最惊心动魄的一页。

回忆起那段经历,曾刚说,他曾亲眼目睹参与的各方像赌徒一样怀着严重的博弈心态,商品期货的杠杆高达33倍。

但太多的人一时杀红了眼,最后不断地被要求追加保证金,却又眼睁睁地看着账户上的钱被清零。

频繁出现的逼空现象推动物价脱离基本面大幅上涨,最终也导致98年监管政策的重大调整,15家商品期货交易所仅保留3家。

这段经历,让曾刚对资本市场多了一分敬畏,同时,他意识到:

“我的性格比较温和,这条路不适合我。”

所以,他后来走向了更温和的证券市场,并最终走上固收+之路。对他来说,那颗注重风险控制的种子,正是在1994-1995年种下的。

事实上,只有像他一样经历过市场极端的波动,才能真正地敬畏市场。

我曾私下问广发基金另一名固收+老将王予柯:

“你觉得你这种偏稳健的性格是怎样形成的?”

我以为他会说自己生活中的一些经历,结果他说了一句:

“是从业经历塑造的。”

作为一名有着14年从业经验的老将,他经历过2011年的股债双杀、2013年的钱荒、2015年的股灾、2016年的股市熔断、2018年的股市暴跌……

用俗套的话说,就是“什么大风大浪没见过?”

这些经历告诉他,市场就是会经常发生极端的变化,你不得不对它保持敬畏。正如张芊在谈及自己的投资理念时所说的那样:

“要对市场永葆敬畏之心,不以风险博收益。”

也正是因为这份敬畏之心,他们意识到,作为一名基金经理,力争为投资人实现“稳健收益”有多重要。

由此,他们开始了自发地探索“固收+”之路。

2 攻守

投资市场如烈火烹油,“波动”是其天然属性,“稳健”才是背道而驰。

固收+基金经理想在风云变幻的市场中获取稳健的收益,仅凭一份敬畏之心显然是不够的,他们必须有一套属于他们的方*论法**。

为了能做到既有“固收”,又有“+”,基金经理既要“进攻”,又要“防守”。

只有做到攻守兼备,才能在获取收益和控制风险之间做到绝妙的平衡。

而广发基金的几位固收名将,就是个中高手。

关于“防守”,王予柯有句话说得极为坦率,而且深刻。

那句话的大意是:我们经常说要尽量规避人性的弱点,要在别人疯狂的时候恐惧,在别人恐惧的时候疯狂。但事实是,人总是在别人疯狂的时候变得更疯狂,在别人恐惧的时候变得更恐惧。

确实,在极端情况下,别说是规避人性的弱点,别放大弱点就不错了。

王予柯的意思是,我们不能事到临头才去规避人性的弱点,而要在事前将它们关进笼子。比如,他就会给自己建立一个提前预警的体系。

做固收业务,过重的博弈心态永远是大忌。

因为博弈有输有赢,而固收+要的是一份能够追求长期在市场存活下去的“稳健之道”。

固收+能在大多数情况下实现长期的正回报,一是因为它是以较低风险的固定收益类资产作为底仓,以此来实现基础收益;二是因为它会严格控制回撤,带给投资者更好的投资体验。

关于“进攻”,广发基金固收+业务的领军人物张芊经常说到一句话:

“做投资,既要有谋,也要有断。”

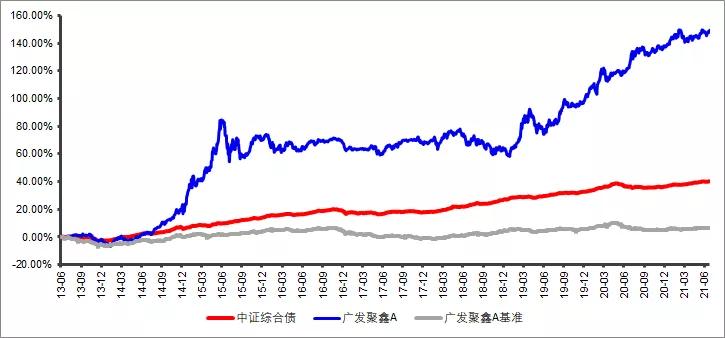

要理解这句话,我们不妨以她管理时间最长的公募产品——广发聚鑫,来作为分析的样本。

Wind数据显示,自2013年6月5日至2021年6月30日,这只基金累计回报达149.14%,年化回报达11.97%。

数据来源:Wind,2013.06.05-2021.06.30 基金过往业绩不预示未来表现,投资需谨慎。

我们将这只基金的走势与市场走势做一对比,再结合张芊的一些投资操作,就会发现,她对大趋势的把握非常精准。

在2014年底,她大幅提升可转债仓位。而到了2015年上半年,当她看到估值水涨船高,又果断地在高点清掉了大部分可转债,同时降低股票持仓比例。

这一波操作,使她不仅抓住了牛市行情,又尽可能避开了2015年中后期的震荡。

而到了2018年下半年,这是A股最近一次牛市的起点。张芊敏锐地察觉到,权益市场风险已经充分释放,于是果断地在相对低位大举买入可转债和股票,从而在之后的两年里分享了牛市的成果。

你看,这就是张芊所说的“谋”与“断”。

“断”是基于“谋”之上的手起刀落,这既是一种极漂亮的进攻,也是一种“以攻为守”的绝佳策略。

类似的战绩,广发基金的稳健型选手谭昌杰也有很多。

自2015年起,他就全面蛰伏,不做波段,严格控制回撤。到了2017年下半年,他又开始一点点拉长久期,前瞻性地把握住了2018年债牛的稳健收益。

所以,他们既“以守为攻”,又“以攻为守”。

在攻守之间,追求他们想要的“稳健”。

3 多元

固收+基金经理虽然都追求“稳健”,但在“稳”的程度上,又有着细微的差别。

而这背后,反映的是他们不同的投资风格。

圈内有句很经典的表述:基金经理的投资体系,都是其人生观、世界观的映射。

所以,就像世界上没有两片相同的树叶,世界上也没有两套完全相同的投资体系。广发基金固收+团队虽然在大方向上是一致的,但他们的投资风格却是多元的。

我们以张芊、曾刚、谭昌杰三人为例。

从总体上看,张芊偏积极进取,曾刚是均衡灵活,而谭昌杰偏稳健保守。

作为广发基金固收业务的领军人物,张芊目前主要管理5只固收+产品,其中既有广发聚鑫这种年化收益近12%的进取型产品,也有广发集丰、广发招享等最大回撤2%-3%左右的稳健型产品。

她是业内少有的“既懂股又懂债”的基金经理,并且,和很多固收+基金经理偏爱白马股不同,她喜欢挑成长股。

张芊曾说:“价值投资是发现市场价值并且参与创造价值的过程。”

也就是说,要在市场还没有预期到有利因素时,就要基于基本面分析去把握住机会,而不是简单的低买高卖。简单的低买高卖只是博弈,这种博弈不产生价值。

其中值得一提的是,张芊早在2020年一季度就开始持有汇川技术,并在基本面不断验证后继续加仓。

要知道,在2020年一季度,只有97家机构持有这只股票,但到了2021年一季度,持有机构变成了363家,由此可见张芊的前瞻性。

作为一名固收+基金经理,张芊买得居然比很多股票基金经理还早。

曾刚也是广发基金的一位固收名将。

在资本市场闯荡了二十多年的曾刚,被认为是业内“入行早、涉猎广、没有短板”的固收老将。

早在1994-1995年,他就开始从事期货交易,2001年开启固收之路,并于2008年正式管理公募基金。

他认为,固收+基金立足于股债平衡,组合中涵盖股票、信用债、利率债、可转债等不同类型的资产,所以对于基金经理而言,视野一定要先有宽度,后有深度。

这种宽度和深度,也体现在选股上。

不同于张芊长期重配以TMT为代表的新兴产业,曾刚在消费、医药、TMT、金融地产、周期、中游制造都有涉猎。

所以,曾刚的投资风格偏均衡灵活。

相比于张芊和曾刚,谭昌杰最显著的特征,是他的稳健谨慎。

经历过2013年的“钱荒”,那个亏了钱的老伯就经常出现在他的脑海,所以他后来一直坚持以追求绝对收益为目标,并将回撤目标尽量控制在一个较低的范围内,例如年度2%~3%左右。

从三只代表基金历年回撤来看,他基本上做到了这一点。

谭昌杰管理的三只代表基金

(来源于wind,数据截至2021年6月30日)

在基金经理多元化的投资风格下,广发基金的固收+产品也非常多元。

它们大致可分为三类:

第一类是理财替代型,如广发趋势优选、广发聚荣、广发恒隆。这类产品适合希望获得略高于银行理财产品的收益,但承担较少市场风险的投资者;

第二类是均衡收益型,如广发集裕、广发招泰、广发招享、广发聚盛。这类产品适合希望战胜个人的负债成本(如房贷利率、车贷利率)、力求资产保值增值的投资者;

第三类是积极收益型,如广发聚鑫、广发可转债。这类产品适合希望满足养老、教育等长期理财需求的投资者。

在广发基金固收+的产品体系中,每个不同需求的投资者,都能够找到适合他们的产品。

4 霜刃

固收+基金经理虽然在投资中追求的是“稳健”,但他们所选择的这条路,却并非坦途。

因为公募基金的主流考核方式是相对收益,追求的是相对排名。在这种考核方式下,走稳健路线的“固收+”产品肯定是处于劣势的。

谭昌杰曾孤独地坚守了很多年。

只是他没想到,2020年,固收+的市场需求突然爆发了。

在2019年底,他管理的这类产品的规模加起来只有二三十亿,但到了2020年底,已经增长到了两百多个亿,用他自己的话说就是:

“就像在黑夜里一个人奔跑,突然天就亮了。”

当然,他们能“守得云开见月明”,也离不开他们所在的平台——广发基金。

在投资判断上,广发基金会给基金经理很大的自由权限,鼓励他们坚持自己的风格。广发基金“固收+”团队的领军人物张芊就一再强调:

“不要为了短期排名,放弃你的风格。”

这句话,能打消基金经理的很多顾虑,让他们沉下心来打磨自己的产品。

张芊之所以这么说,是因为相对于眼前的胜负和荣辱,她更追求客户的满意度。

这种心态,其实在很多广发人的身上都能看到。

就像谭昌杰,他之所以能在固收+这个赛道上孤独地坚守多年,是因为在他看来,相对于考核、排名、奖项等外界的压力和诱惑,他会优先考虑客户利益的最大化。

在他看来,他所管理的钱不只是一个符号,在它的背后是活生生的人,就像2013年他遇到的那位老伯,买基金的那笔钱,也许就是他所有的养老钱。

所以,他才能在“乱花渐欲迷人眼”的投资市场保持清醒与冷静,坚持自己的原则和风格。

而这种心态的形成,和平台是分不开的。

从一开始,广发基金就没有给基金经理过多的束缚,随着市场的变化,公司甚至对一部分基金经理的考核方式做出了相应调整,不再单纯追求相对收益和相对排名,而是按照绝对收益和最大回撤进行考核。

当然,平台对基金经理的支持,远不止于此。

作为“中国公募基金TOP3”的公司,广发基金有着全方位的投研体系,包括宏观策略、股票、可转债、定增、大宗商品等各类资产,都有投研团队去跟踪,可以很好地为基金经理赋能。

总之,广发基金能在固收+的风口上顺势而起,一是因为不论是基金经理,还是平台,都有这个实力;二是因为从一开始,他们就把目标设定为满足消费者的需求,而不是盯着竞争对手,不断地画地为牢。

别忘了,消费者的需求是没有限制的,它处在不断的变化之中。

所以,谁能不断满足消费者的需求,谁才有机会率先抵达风口。

作为较早布局固收+产品线的基金公司,目前,广发基金固定收益团队已超过60人,共布局了30多只固收+基金,并多次荣获“固定收益投资金牛基金公司”奖。

但这些成就和荣誉,对他们来说也许只是固收+万里长征的一小步。

因为,当有人后知后觉地开始追逐风口,广发基金却已经是“十年磨一剑,霜刃未曾试”。

近期,广发基金固收+军团,也带着他们的最新力作——广发稳睿六个月持有期混合型基金(基金代码:A类012943;C类012944)与投资者见面了。

希望这位拥有超10年固收+投资经验的拟任基金经理王予柯,能够帮助基民朋友们获得一份稳健、长期的良好投资体验。

- End -

作者简介:良大,投资人,商业顾问。大学时开始各种折腾,卖过贺年卡、摆过带鱼摊、倒腾过服装店。毕业后,开过饭店,当过职业打假人,后来进了500强在总部做管理。有一天,脑袋一热,又出来创业,现在做咨询和培训,空闲时写写文章。