保险行业的信息不对称现象一直都存在,作为普通消费者的我们,如果保险的专业知识不够,就无法理解复杂的产品设计。

一不小心就买到了不适合的产品,甚至是买错了保险。

所以小檬一直强调的就是,在投保之前我们一定要仔细了解清楚保险合同,明白相应的条款规定,再决定是否购买。

但是有一些保险产品,我们应该多留点心眼,可能买到就会后悔。

今天,小檬就来跟大家详细说说,有哪些保险产品不值得买?

- 大而全的保险“全家桶”

- 自动续保的长期意外险

- 保障又返现的返还型保险

- 附加终身寿险的少儿重疾险

01

大而全的保险“全家桶”

第一类坑人的保险产品就是这种保险“全家桶”,看起来包含了几乎所有的保障内容,医疗、意外、重疾、身故等保障,只要你想到的,它都能保。

毕竟有一些接触保险的小白总想着避免麻烦,能够一张保单解决所有的问题,这类大而全的保险就是迎合了这部分消费者的需求。

这类产品大多能集齐医疗险、重疾险、意外险、寿险在一张保单里,以主险+附加险的形式销售。

其中主险是必须投保的,附加险是可以选择性进行投保的。但是附加险的保费是都要额外加进保费里面的。

我们来看一下市面上一款这类型的产品:

这款产品的实质是以寿险为主险,附加了重大疾病保险、意外险、医疗险的一款终身寿险。

但是兼顾就意味着没有重点,看起来一步到位保所有,实际上真正发生理赔时才发现保障责任并不能满足所有需求。

小檬挑选了另外一个方案来跟这款产品作对比:

通过这个方案可以达到与这款产品保障内容基本相同的效果。

我们再来看看具体的价格和保障方面的对比:

通过对比我们可以看到,选择保险产品搭配的方案保障方面更加优秀。

在重疾和身故的保障上,方案B的国富嘉和保除了110种重疾以外,50周岁前还可以额外赔付50%,是比方案A要全面的。

在意外保障方面,这款全家福产品附加的意外险保障是有点坑的,50万的保额每年需要交2500元。

而方案B选择的亚太超人,300元不到,保额达到了100万,还可以保障猝死,保障也更全面。

在医疗保障方面,方案A附加的医疗保险最大的问题就是保额太低,附加的住院医疗费用险购买4份,保额也才1.2万,还有附加的住院津贴200元/天,这远远没办法规避高额的医疗费用风险。

方案B选择了一款百万医疗险尊享e生2019以及一款小额医疗险安联住院保。

尊享e生2019的保额达到了300万,扣除1万免赔额后,100%报销,并且重疾医疗是不设免赔额的。

安联住院保可以帮你解决那1万元的免赔额。这两款医疗险的搭配可以让你在住院的时候一分不花。

从保费上来看,方案B在价格上也是比方案A便宜了接近一半的。

虽然这类保险投保比较省事,但是价格虚高,保额低保障不全,也无法满足个性化需求。

这种一步到位的方便并不能给我们带来最合适且性价比最高的保障。

小檬还是建议大家花点心思,配备好最适合自己及家庭的保险方案。

02

自动续保的长期意外险

意外险也是一类杠杆率超高的产品,而且健康告知宽松甚至不用健康告知。

除了极少数高危职业,小孩老人都能买,保费还不会随年龄增加。

其中一年期的意外险不仅有基本身故/伤残保障,而且还有额外的交通意外赔付和医疗责任等。

保障时间较短、保费低、保额高以及选择灵活的特点,体现了短期意外险高性价的一面。

但是意外险的种类中除了我们最常见也是小檬推荐的这类一年期意外险,还有一种长期意外险。

长期意外险,通常保障一年以上,不过也有保几年的或者保终身的。

值得一提的是,长期意外险只保身故和伤残,并不涵盖意外医疗。

无断保风险是长期意外险的最大优势。如果没有保单管理习惯,一不小心忘记就容易出现保障空窗期。

对于这部分人群,单看保障期限,长期意外险会比较适合。

但是小檬还是不推荐长期意外险,因为保费比一年期意外险要高出2-9倍不等。这样一来,杠杆率就低太多了,实在不划算。

下面我们来看一下一年期的意外险和长期意外险的对比:

从表格可以看到,长期意外险的保障并不算全面,不仅没有意外医疗责任,而且还没有特定的交通意外。

小檬比较推荐一年期意外险的另外一个原因,就是意外险属于产品更迭快速的险种,有可能第二年就会出现更优秀的产品。

如果我们投保的是一年期意外险,就有利于及时调整保险配置。

03

保障又返现的返还型保险

还有一类就是小檬一直不推荐的返还型保险产品。返还型保险宣传的有病理赔无病返还,其实是不划算的。

保险最主要的作用还是保障作用,而不是理财作用。

返还型保险的保费一般会贵很多,在一定的保费预算下,就制约了保额的提升。

我们先来看一下保险公司的收支情况:

从这个收支情况我们可以知道,返还型保险其实并不划算。

举个例子:

王先生打算花10,000元买个保费返还型保险,如果发生保险事故,可以拿到50万元赔款,如果没有,20年后小明能拿回11500元,王先生会觉得心理很平衡。

但是如果把这10,000元中的2000元拿去买一个非返还保费型保险,保额同样是50万元,虽然保障期结束,这笔保费没发生事故就没了。

但如果王先生再把剩余的8000元拿去投资,投资收益为4%(无风险一般人都能轻而易举能做到),20年后,小明投资拿到的钱,其实会比返还的保费多不少。

而且,购买返还型保险,还必须要考虑到一个通货膨胀的因素。毕竟多年后返还的钱就不值钱了。

不过大家了解这些内容后,如果根据自身收入和家庭需求还是想买返还型保险,那也是可以的。

04

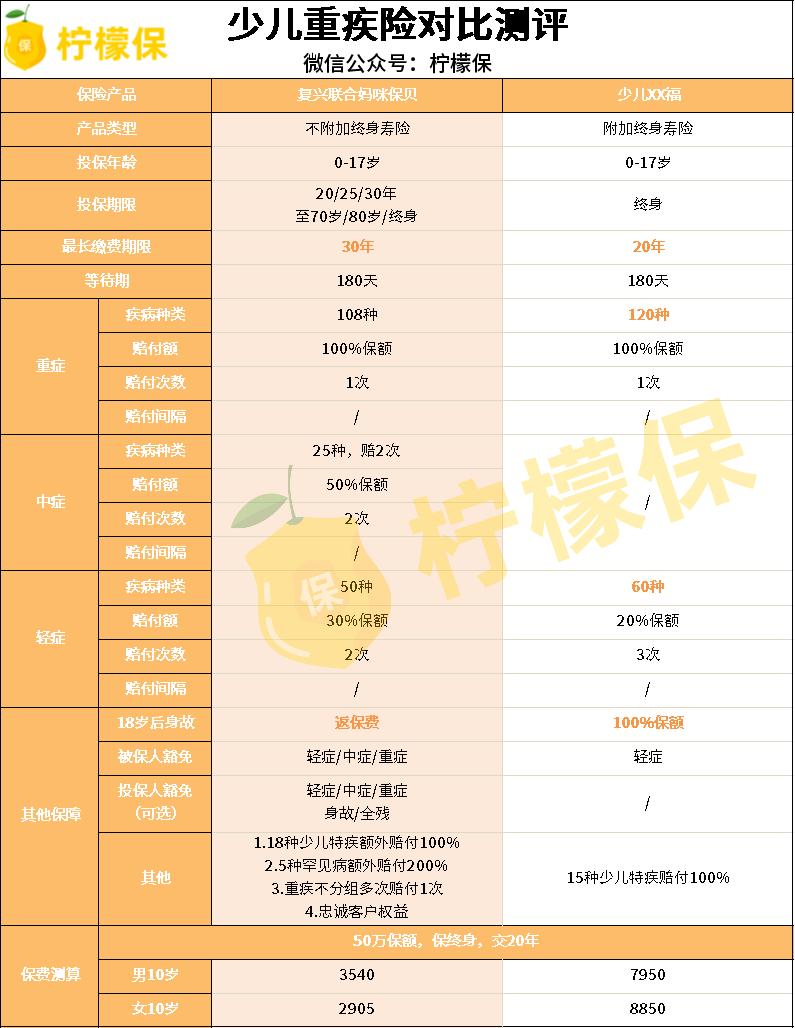

附加终身寿险的少儿重疾险

最后一种我们要说的不值得推荐的保险就是附加终身寿险的少儿重疾险。

对于需要承担家庭经济责任的成年人来说,如果这种附加终身寿险的重疾险合理的话还是可以选择的,如果身故了还能给家人留下一笔钱。

但是对于孩子来说,这类产品就显得很不划算了。我们下面来看一下:

从上面的表格我们可以发现,附加终身寿险的重疾险保费贵了很多,而且保障内容并不比附加终身寿险的妈咪保贝全面。

妈咪保贝不仅有基础的轻症、中症、重疾保障,还可以按自己需求选择重疾二次赔付,病种不分组,特定重疾双倍赔付,罕见病三倍赔付。

基本保额最高可投保100万,保障非常充足,身故返还保费。

而且国家为了保护儿童还有规定,10岁之前身故,赔付是不能超过20万的;18岁之前身故,赔偿也不得超过50万。

而且重疾险18岁之前,小孩身故一般只赔已交的保费。

不仅没有身故保障而且还要多交很多钱。所以,对小孩来说,买带身故的重疾险实用性并不是很高,特别是像这种定期含身故的重疾险。

毕竟小孩不是经济来源,不那么需要寿险保障。

当然,预算充足的情况下,选择终身带身故的重疾险,一步到位也是没问题的。

05

写在最后

小檬将这些产品整理出来不是为了告诉大家绝对不能选择这些产品,而是要让大家在清楚产品真实情况的前提下,再考虑是否选择。

毕竟很多时候我们买到不合适的保险都是因为购买之前没有仔细了解清楚。

希望大家在买保险这件事情上能少踩一些坑,能买到性价比高又合适自己的产品。

你在买保险这件事上还踩过什么坑,快来跟小檬一起讨论一下吧!

点击文章上方红色“关注”按钮,关注小檬,为您提供全面的保险咨询服务,一起涨知识吧!

柠檬保私人保险方案定制上线啦,点击文章底部↓“了解更多”↓,专属的保险规划师为你提供一对一服务,免费制定你的私人保障方案!