大家知道,我常常提到蛋卷的智能定投。

清晰好理解,我自己常用,喜欢。

但是呢,并不是人人都喜欢用蛋卷嘛。大多数人,还是爱在支付宝上买基金。

我有时提到了xx基金,后台就不停有人问:

支付宝上能买 嘛 ?

不能啊?那算了,告辞!

行行,你们都是支付宝的唯粉,好了吧~

那支付宝的智能定投,好不好用呢?

一

支付宝的智能定投,和蛋卷不太一样。

流派不同。

对,智能定投也是有不同门派的。天山派、武当派、少林派...各有一本秘籍。

支付宝的智能定投,分为两大流派——

第一个,是估值策略。

我们常说买指数基金,建议先看估值:

估值越低越买。

估值适中或者贵了,就可以少买不买,甚至可以卖掉了。

很多人一看到这个就问:

估值怎么看呀?在哪儿看呀?

那支付宝就很贴心,设计了一个估值策略,一步到位:

你不用自己看估值,它帮你看。

到了定投的那一天,如果指数在低估区间,就自动扣款帮你买。

如果指数在正常区间、或者高估了,那就不扣钱了。

不买。

这样就保证了,你买入的所有指数基金,都是在低估区间买的。

都买的很便宜,不贵。

慢慢捡便宜的筹码。

等风一来,就有很高的概率赚钱了。

哇,看起来简单明了好操作。

但,emmm,对我个人来说,有点过于简单了...

举个例子——

比如:

估值在30%的位置(意思是比30%的时候贵),算低估。

估值在5%的位置,也算低估。

但两个低估的水平,是不一样的。

低估到5%的水平,其实可以更大笔、更大胆的买。

但支付宝这个估值策略,却没有发挥智能定投这一重要功能——越跌越买。

只是略显僵化的,低估区傻瓜式扣款...

其实有点浪费低估的时刻了,它是那么的难得、珍贵。

举个例子,中证500指数——

只有曲线到了绿色那一块时,才算低估区间。

图片来自支付宝

大家可以看看,过去十几年里,指数低到了绿色那一块儿的时间,其实是很短暂的。

只在这短短的时间定投,可能会导致一个结果:

钱好久好久也投不出去。

好不容易低估区间,买的不紧不慢,买入的筹码其实不多。

虽然收益率看起来,高了。

但你到手的绝对利润值,可能还没有傻瓜式定投来的多。

这算我的一个苛责吧,原理上支付宝没啥问题。

但略显粗糙了。

实践中,不够灵活...

得靠你自己再加个buff了——

比如,把定投金额设置的尽量大一些;还有,能忍受好几个月、甚至好几年不扣钱,突然一扣一大笔的寂寞。

二

再说说支付宝的另一个智能定投——

均线策略。

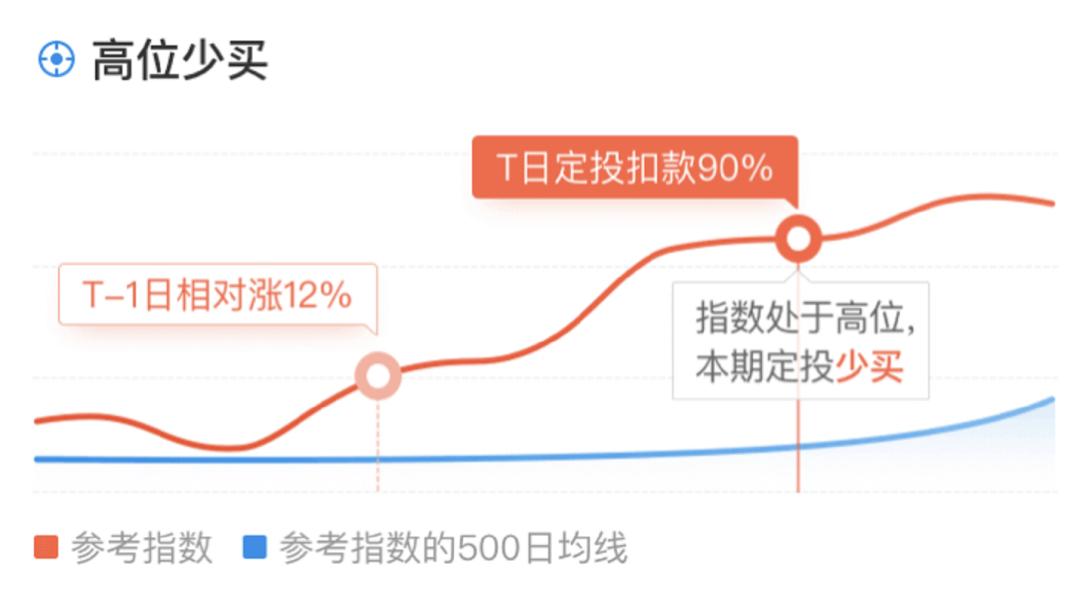

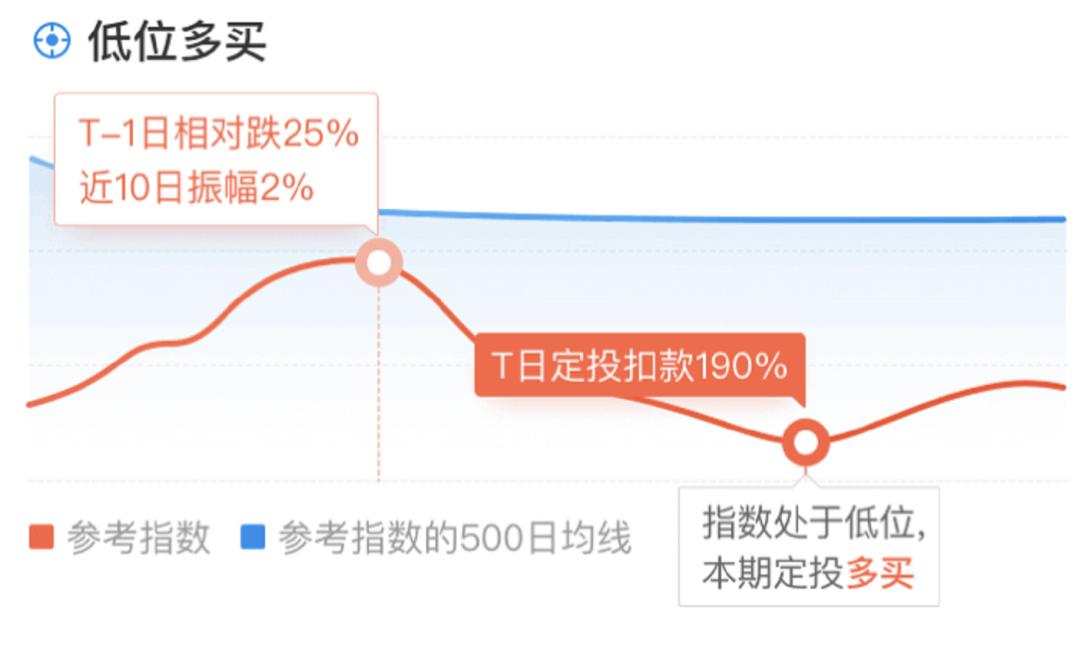

原理很简单:

指数最近突然涨很猛,波动和涨幅,远远超过你参考的均线时:

就少买;

当指数最近突然跌很猛,波动和涨幅,都远远低于你参考的均线时:

就多买。

这个策略做到了:

跟市场狂热情绪对着干。

高位少买、低位多买。

看起来挺好的一个策略啦。

但...再说说我个人的使用感受哈,挑挑刺。

Lisa和我,试用了这个策略好长时间。

一个感觉是:

策略似乎严谨,但用起来略有点——

钝。

对,就是钝。

和均线对比,又是比高低、又是比波动幅度;得同时满足严格条件,才会加投,或少投。

这就导致,如果定投的周期密集——比如月定投、周定投。

它调整起来,其实并不灵活,有点大船难调头的意思。

举个例子,Lisa在支付宝上,用均线法做了个试验:

定投一个基金,每周投。

过去两个月,其实A股调整蛮大的,向下跌了不少。

但这个基金呢,连续两个月,还都是定投一样的金额——

支付宝的这个均线策略,可能真的要遇到特别大、很长期的调整了。

才会触发智能扣款。

平时跟傻瓜式定投,区别就不大了...

所以我个人对这个策略的感觉是:

它可能在某些时间、某些条件下,比傻瓜定投收益率高一些。

但不是任何条件下都会发挥作用。

它对收益率的提升,没有特别明显。比傻瓜定投,多赚那么一些些而已。

所以我个人,很少用支付宝来智能定投~

一家之言。

如果你有不同意见,可以留言,我会选出来的~

Love&Peace