4月18日,银保监会正式批复了招行、光大两家银行的理财子公司筹建申请,成为五大行之外,首批获批的股份制银行。资管新规出台满一年,多数银行都积极筹备着相关工作。

作为普通投资者,关注最多的应当是“理财产品不保本”这一点了。按规定,过渡期之后,所有银行推出的理财产品不得再承诺保本,银行的理财产品将逐渐向净值化转变。

我之前也写文章讨论过理财子公司的成立,对普通投资者的影响。很多人的第一反应就是“理财产品不保本,还买它干嘛?”。其实有这个想法也很正常,因为购买理财产品的投资者,大部分是从定期存款逐渐转向保本型理财产品的,普遍风险偏好比较低。现在突然让大家接受理财产品可能亏本的现实,确实困难。

那么,今天我们就一起来了解下不保本的净值型理财产品,看看它是否真的那么不靠谱?是否值得我们普通投资者购买?买的话都有哪些关注点?

一、什么是净值型理财产品?

净值型理财产品和传统的预期收益理财产品不同,它没有明确的预期收益率,产品的“单位净值”变动决定着投资者收益。

那什么是单位净值呢?单位净值就代表着每一份理财产品的价值:理财产品单位净值=理财产品总净值/理财产品份额。比如,产品刚成立时,它的净值是1,经过一段时间的投资运营,扣除各项费用后赚了10%,那此时理财产品的单位净值就是1.1;扣除各项费用后亏了10%,那么单位净值就是0.9。

看了上边这个表述是不是有点像基金?

的确,我们可以把净值型理财产品理解为一种特殊的基金。只不过这种基金的发行主体变成了银行,两者的投资方向也大体相似。后续我会再单独写文章分析下净值型理财产品和基金的区别,在这里可以先简单的把它俩划等号。

二、推出净值型理财产品,对普通投资者有哪些影响?

1、对于投资者来说,信息更透明、公开。

我们购买预期收益型理财产品时,银行会拿着投资者的钱,按照理财产品说明书中提到的投资范围进行投资,但几乎不会公开投资的详细情况。

比如,买了一款工行预期收益为3.25%的保本型理财产品,期限为190天。那么产品到期后,我们能拿到的钱基本没啥意外,固定为“本金+固定收益”。但银行拿这笔钱的投资收益究竟是多少?我们无从而知。投资多赚了,银行也不会分给客户,这对投资者来说就有点不公平。

资管新规出台后,要求各银行建立严格的信息披露管理制度,明确定期报告、临时报告、重大事项公告、投资风险披露要求以及具体内容、格式。在官网或其他投资者便于获取的的方式披露产品净值或投资收益情况,并定期披露其他重要事项:开放式产品按开放频率披露,封闭式产品至少每周披露一次。

根据以上人行的相关规定,购买净值型理财产品后,银行要定期向投资者公布各项投资的具体信息,也就是说无论本次是盈利了,还是亏损了,都要及时告知投资者。而且要明确盈利和亏损的具体情况。多赚了,多分给投资者一些收益,少赚了则少分。即使赔了,也得让投资者清楚知道怎么赔的。

2、丰富投资品种,便于投资者灵活调节投资策略。

由于银行公开信息将更加及时和丰富,所以当投资者发现或预期产品出现问题时,能够及时做好应对,配置其他更可靠的产品。这样的话,投资就会更加灵活,更利于把控和识别风险。

而且,为了与同业和公募基金竞争,吸引更多的客户,银行肯定会加大相关产品的研发力度,推出更多有针对性的产品。这将极大地避免理财产品同质化严重的现象,投资者的选择必将更加多样化。

3、增加了投资者理财风险和难度。

多数投资者已经习惯了购买保本理财产品,这其实不利于全民理财水平的提高。因为在保本理财产品时代,只要对比下哪家产品的收益高,买就是了,不存在亏本的情况。理财更像是一个比大小的文字游戏,闭着眼买就行。

而由于净值型产品不保本的本质,所以理论上来说肯定是存在亏本的可能性。这无疑增加了投资者的风险和挑选理财产品的难度。在逐渐转换的过程中,银行要做好投资者的引导教育工作,同时,也要求投资者本身学习一些基本的理财知识和技能。

三、净值型理财产品现状,买它真的会亏本么?

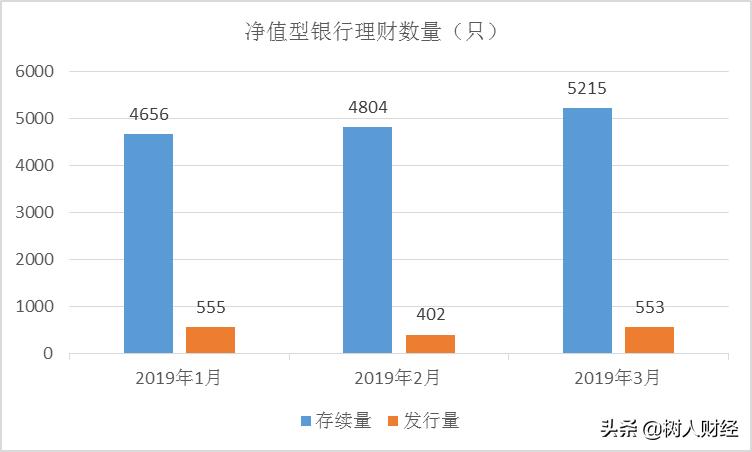

数据来源:融360大数据研究院

资管新规发布后的这一年,市场上净值型理财产品的发行银行数和产品数量稳步增加。据融360统计,2019年3月份,净值型理财产品发行量排名前三的分别为渤海银行、青岛银行、工商银行。截至3月末,存续的净值型理财产品共5215只,平均期间年化收益率为8.72%,剔除代客境外理财产品后的平均年化收益率为6.11%。

目前,已发行的净值型理财产品主要有T+0产品、定期开放式和封闭式产品。T+0产品很像货币基金,适合保守类投资者。而定期开放和封闭式产品,根据投资标的配置情况的不同,也适合不同的投资者。

和基金产品基本一致,根据投资标的性质的不同,理财产品也分为了不同类型:固定收益类、权益类、商品及金融衍生品类和混合类产品。我们可以在理财产品说明书中清楚看到每种产品的类型。

固定收益类产品和债券型基金类似,本身风险可控。而且银行在固定收益方向的投资经验丰富,天然具有很强的优势,所以这类产品可以说风险很低。固定收益类产品要求投资于存款、债券等债券类资产的比例不得低于80%,所以要做到不亏本并不难。

而其他类型产品的投资标的(比如股票、股权、商品及金融衍生品等)本身风险就很高,这就决定了这些产品的风险相比固定收益类产品高很多。有时风险并不能完全把控,所以投资者选择的时候应该进行甄别、筛选,选对了收益将非常可观。

五、净值型理财产品,普通投资者如何选择?

我认为选择净值型理财产品的方法,可以类比公募基金的选择方法,具体可以从以下几个方面考虑:

1、安全性:产品投资范围和风险等级。

理财产品说明书中都会明确标有产品的风险等级和产品的投资范围。一般风险等级从低到高分为5个等级,即PR1-PR5。风险等级越低,则相应的风险越低。反之则风险较高,对应的收益可能也较高。对于投资范围包含高风险投资标的的产品,要根据自身风险承受能力谨慎选择。

2、流动性:开放性和产品周期。

净值型理财产品也有封闭和开放之分,而且分为不同的产品周期。投资者在选择产品时,要根据资金的需求情况来筛选适当的产品,避免资金无法及时取用的情况发生。

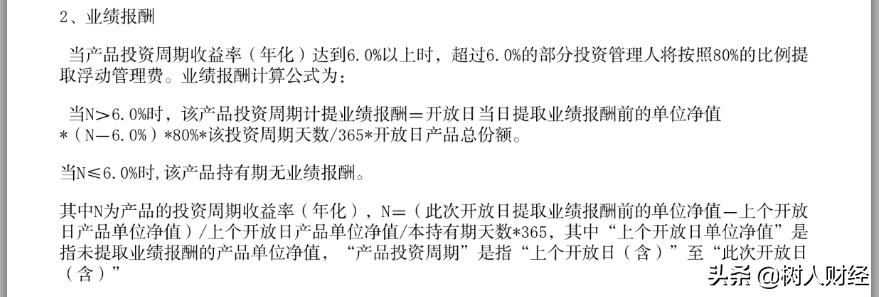

理财产品说明书中的业绩基准和业绩报酬

理财产品说明书中关于浮动管理费收取的说明

3、收益水平:业绩比较基准和历史收益净值。

理财产品说明书中一般会表明业绩比较基准。一些净值型产品会收取浮动管理费,即超过业绩比较基准的超额收益,部分归客户所有,另一部分作为银行的浮动管理费收取。收取和计算方法见上方的理财产品说明书。大家可以适当选择业绩比较基准高且浮动管理费收的少的产品。

另外,和基金产品一样,净值行理财产品都会定期公布净值,投资者选择时,也可以参考产品的历史平均收益水平来辅助对比。往往历史平均净值越高、越稳定的产品,越是优质产品。

希望这篇文章能让你对净值型理财产品有一个客观的了解和认识,在选择时能够做到心中有数,有的放矢。

财经视角看世界,欢迎留言或关注我,与我共同探讨财经资讯。