最近保姑的直播间,好多朋友咨询 太平人寿的「岁寿年丰」 这款增终身寿险。

这款产品到底怎么样?值不值得买?

哪家保险公司的产品 保单利益高?

如果有10万、20万、50万甚至100万,把钱放在哪里会更好?

接下来保姑给大家测评 国寿、平安、太保、泰康、新华、太平和人保 的 14款主流产品 ,同时分析挑选增额寿的主要标准,需要的话一定要看。

国寿、平安、太保、泰康、新华、太平、人保2022年保费收入对比

01

1、太平洋寿险-鑫相伴(尊享版)、长相伴(盛世版);

2、中国人寿-臻享传家、乐盈一生(尊享版);

3、平安寿险-盛世金越(尊享版)、盈满金生(尊享版);

4、新华人寿-鑫荣耀、荣尊世家;

5、人保寿险-福泽世家、臻鑫一生;

6、泰康人寿-尊享世家(增额版)、步步高;

7、太平人寿-岁悦添富、岁寿年丰;

当然,我还找了另外一个,我认为同样也是大公司,但是竞争力超强的一个产品作为参照组,这样我们更容易理解这些产品在市场上的位置。

对比增额寿产品,我们主要是为了最后减保或者退保领取现金价值,所以从现金价值层面来分析是最直接的。

我们分不同的缴费期来看一下。

如果趸交,假设趸交30万:

综合现金价值排在前3的是: 太平-岁寿年丰>新华-荣尊世家>人保-福泽世家;

不过这3款,和紧随其后的太保岁悦添富拉不开差距,都很接近。但是,这些产品和同为前10名大公司的参照组这个产品相比,差距就可谓悬殊了,

例如岁寿年丰持有保单50年退保利率还没够到3.3%,而参照组持有20年左右就能达到3.3%的水平了。

所以岁寿年丰这个产品,趸交情况下,在大公司里面还算优秀的,但放眼整个市场,就很普通了。

2、假如每年交6万,连续5年交的情况下:

排在第一的是 太平洋-鑫相伴(尊享版) ,持有保单10年以后竞争力拉满,不仅在“老七家”内部很有实力,放眼整个市场也很强。

并且记住哦,鑫相伴(尊享版)还是极少数退保利率能突破3.4%的大公司产品。

其他产品,老二老三是人保寿险的 臻鑫一生 和新华人寿的 荣尊世家 。

剩余的产品中,都半斤八两,没有特别突出的。

所以5年交的情况下,岁寿年丰就不值一提了。

3、假设每年交3万,10年交的情况下:

这几个产品的前三顺序又变了: 人保-臻鑫一生>太平洋-鑫相伴(尊享版)>泰康-尊享世家(增额版);

前二的两款很接近,例如持有保单50年现金价值也就差了2000元不到,都比老三尊享世家(增额版)高出不少。

当然,要是跟参照组这个产品相比,这三款就都黯然失色了,且持有的时间越长,差距也更大。

岁寿年丰在10年交的情况下,仍然没有什么竞争力。

02

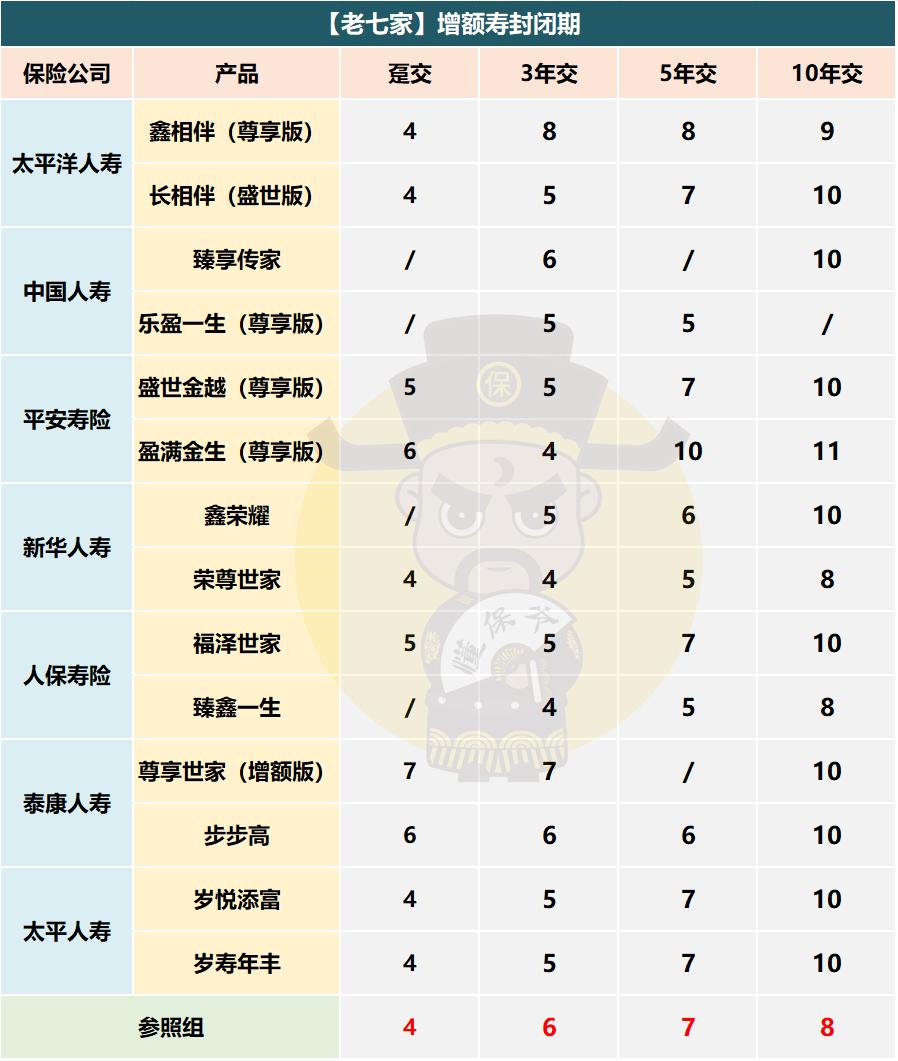

对比完主要的“核心利益”,再来对比下这些产品的 封闭期 ,封闭期就是保单现金价值超过已交保费的时间。

相当于这个时间资金解放了。

趸交封闭期最短4年,最长也有7年的,3年交最短4年,最长8年,5年交最短5年,最长10年,10年交最短8年,最长10年。

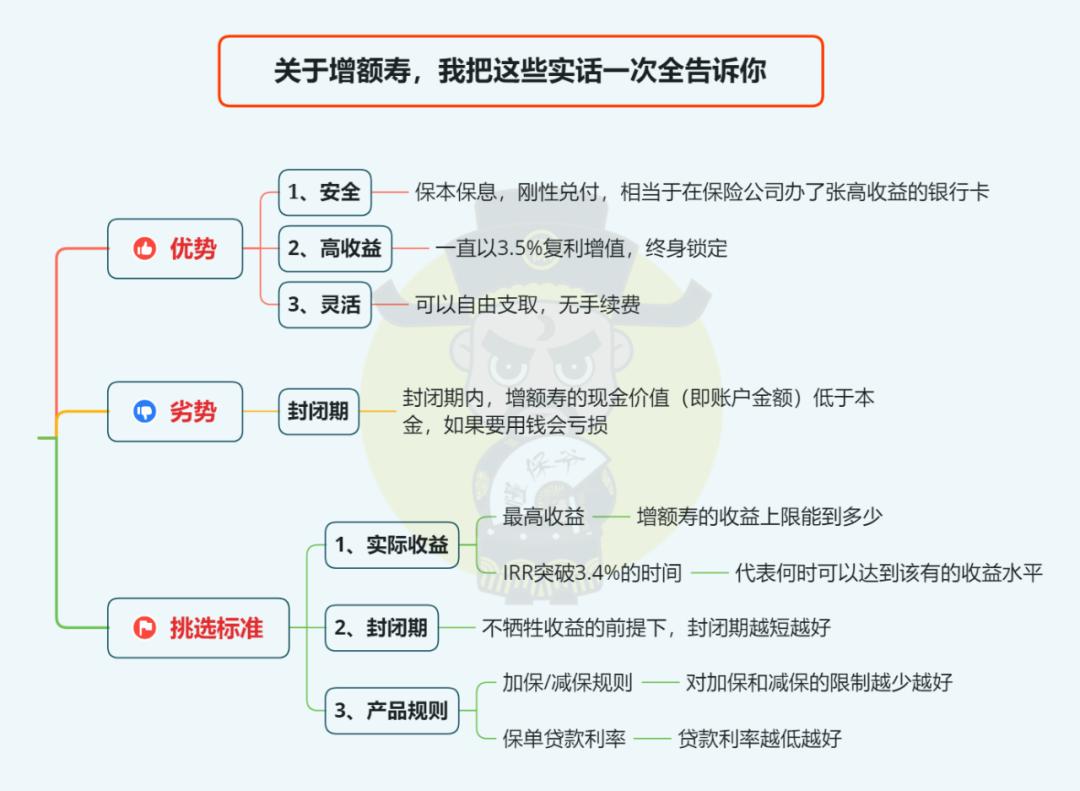

这里再次带大家回顾一下增额寿的挑选标准:

要根据自身需求来选择,但核心一定是保单利益,也就是现金价值。

就算是非大公司不买的朋友,至少在大公司产品找一款高利益产品是没错的。

如果你对文中提到产品还有疑问,或者有其他产品备选,可以私信来找我,我会帮你对比测算。