京东方:全球显示面板龙头企业

这是《年报看什么》系列的第二十五篇,我们来解读一下显示面板行业的龙头企业京东方A的2018年年报。

公司简介

京东方科技集团股份有限公司(BOE)创立于1993年4月,是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司。核心事业包括端口器件、智慧物联和智慧医工三大领域。

端口器件事业包括显示与传感器件、传感器及解决方案。在半导体显示领域,BOE(京东方)从2003年起,投建了中国大陆第一条第5代TFT-LCD生产线、第一条第6代TFT-LCD生产线、第一条第8.5代TFT-LCD生产线,结束了中国大陆的“无自主液晶显示屏时代”;同时,BOE(京东方)还拥有全球首条第10.5代TFT-LCD生产线以及中国首条第6代柔性AMOLED生产线,彻底解决了多年来困扰我国电子信息产业“缺芯少屏”的屏的问题,带领我国半导体显示产业实现了从无到有、从有到大、从大到强,成为全球显示产业举足轻重的一极。

智慧物联事业包括智造服务、IoT解决方案和数字艺术,可为智慧零售、智慧金融、数字艺术、智慧交通、智慧政教、智慧能源、商务办公、智慧家居等细分领域提供物联网整体解决方案。在数字艺术领域,BOE(京东方)推出数字艺术物联网产品——BOE画屏,实现科技与艺术完美结合;在商超零售等领域,BOE(京东方)提供价格管理、货架管理、客户行为分析等物联网新零售解决方案,实现零售O+O无缝衔接。

智慧医工事业包括移动健康和健康服务。BOE(京东方)已推出移动健康管理平台,通过智能终端进行健康数据检测,基于人工智能和大数据算法,为用户提供生命体征数据监测解读、AI疾病风险预测、专家健康课程以及在线问诊、体检挂号等就医服务,让用户足不出户即可享受个性化的家庭健康管理服务。健康服务创新性的融合医疗、信息、人工智能和细胞工程等技术,聚焦数字医院、数字人体、再生医学、解决方案等领域,为客户提供全方位、全生命周期的健康管理方案。

2018年,BOE(京东方)新增专利申请量9585件,其中发明专利超90%,累计可使用专利超7万件,覆盖美国、欧洲、日本、韩国等国家和地区。美国商业专利数据显示,2018年BOE(京东方)美国专利授权量全球排名第17位;世界知识产权组织(WIPO)发布2018年全球国际专利申请(PCT)情况,BOE(京东方)以1813件PCT申请位列全球第七。

BOE(京东方)在北京、合肥、成都、重庆、福州、绵阳、武汉、昆明、苏州、鄂尔多斯、固安等地拥有多个制造基地,子公司遍布美国、德国、英国、法国、瑞士、日本、韩国、新加坡、印度、俄罗斯、巴西、阿联酋等19个国家和地区,服务体系覆盖欧、美、亚、非等全球主要地区。

公司财务表现

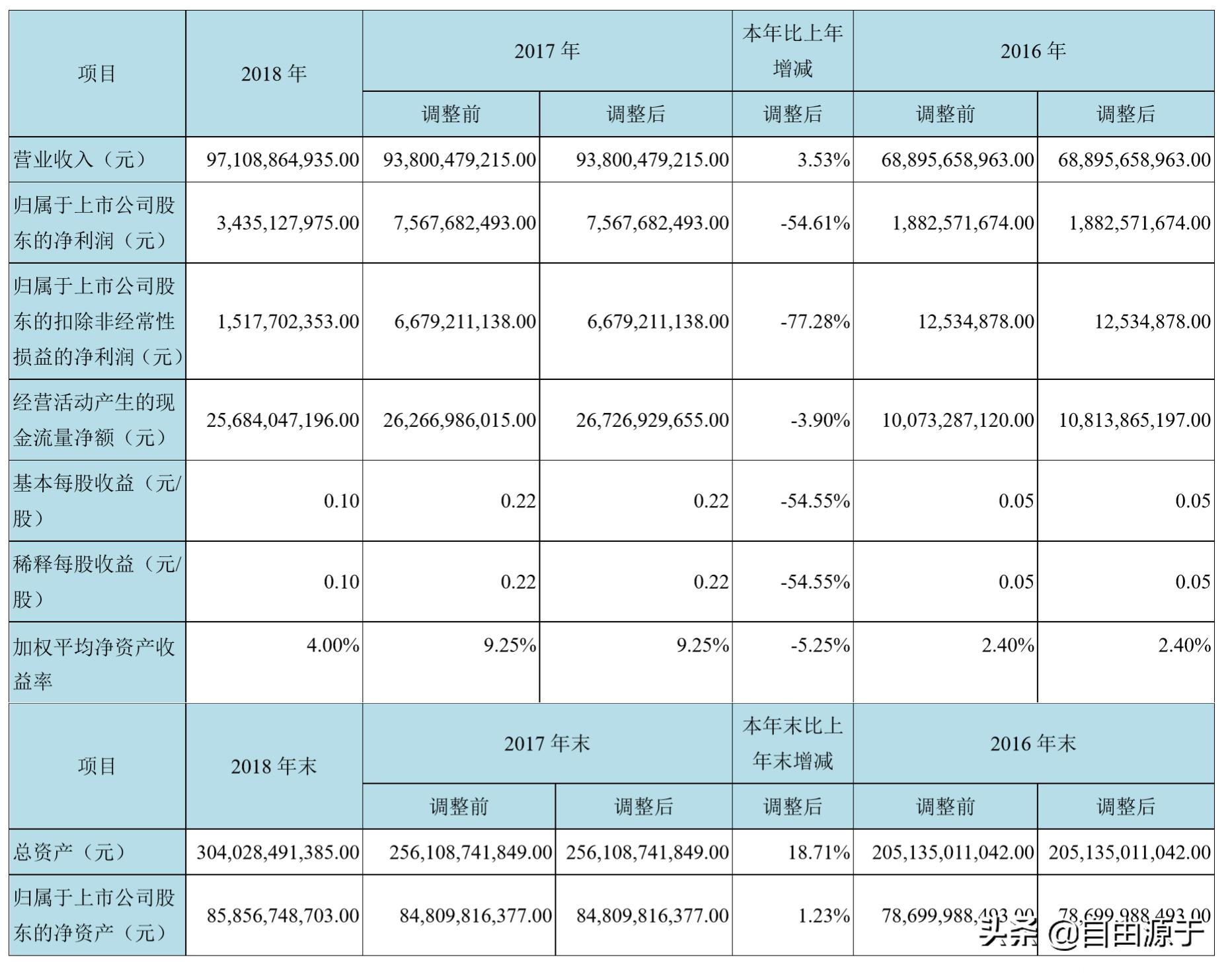

我们首先来看看公司近三年来的财务表现:近三年来,公司营业收入累计增长40.95%,扣非净利润净增长125.42倍,经营活动现金流增长1.38倍,净资产增长9.09%,总资产增长48.21%,净资产收益率从2016年的2.40%变动到2018年的 4.00%,增加1.60个百分点。

从这组数据来看,2016年是京东方的业绩反转年,公司成功的实现了净利润的大幅提升;从净资产的增长显著小于总资产的增长,说明公司主要通过负债的方式实现扩张。尽管净利润大幅增长,净资产收益率仍然处于较低的水平,说明公司增收不增利的情况仍未得到根本改善。2018年的扣非销售净利率约为1.56%,营收总额近千亿元,可谓“大而不强”。

此外,公司的经营活动现金流量显著高于净利润,主要是显示行业设备折旧金额较高所致。

京东方A 2018年报披露的主要会计数据和主要财务指标

分季度来看,2018年下半年的营收显著高于上半年,但净利润却基本上逐季度走低,甚至第四季度的扣非净利润亏损;经营活动现金流量的季度波动性要小很多,第二季度较低,其余三个季度基本相当。

京东方A 2018年报披露的分季度财务数据

行业格局与发展前景

2018年全球经济环境错综复杂,中国经济发展进入速度放缓、结构优化、动能转换新常态,从高速增长向高质量发展转型;以物联网、人工智能、大数据、生命科技为代表的第四次产业革命浪潮席卷而来,跨界融合趋势明显,软硬融合、应用整合等创新动能推动产业升级。

半导体显示行业自去年下半年进入调整期,智能手机显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流市场需求不振导致全尺寸产品,特别是电视显示屏价格出现较大幅度调整,柔性AMOLED市场扩张未达预期、产能快速释放让市场竞争更加激烈。

根据IHS Markit数据显示,2018年京东方显示面板总体出货量保持全球第一;五大主流产品市场占有率持续提升,全面达成全球第一;显示器件整体出货面积同比增长超30%,由全球第四升至第二;创新应用出货面积同比增长约110%,其中电子标牌、拼接、电子标签、穿戴及VR/AR等5个细分市场占有率突破20%;柔性OLED实现一线品牌客户出货重大突破,一线品牌客户出货量突破270万片。智造服务出货量稳步提升,电视、显示器整机出货量约1,800万台,分别居全球第三、四位。

当前,物联网正处于产业生态的关键布局期,各行业对应用场景的深入挖掘、拓展、延伸将极大地推动市场规模爆发式增长。预计2030年,全球物联网市场规模将达14.2万亿美元,主要集中在智慧智造、智慧城市、智慧健康、智慧零售、智慧物流和智慧交通等领域。

从产业链角度来看,可以将物联网简单划分为感知及控制、网络、平台服务和应用服务四个层面。随着物联网的发展,各层面市场规模均保持着增长,但增长的结构呈现出逐渐从底层基础设施铺建向专业服务和应用场景领域转移的趋势。2030年,平台服务及应用服务层的市场规模占比合计超过70%,作为基础设施的感知及控制层市场规模占比下降至18%。

公司经营情况

2018年是京东方物联网创新转型发展关键之年,公司创新提出并深刻思考“三个再平衡”战略思路(即在中国经济新常态背景下,实现重资产与轻资产业务再平衡;在第四次产业革命背景下,实现市场机会与能力建设再平衡;在全球政治经济新格局背景下,实现贸易再平衡),将端口器件、智慧物联、智慧医工三大事业板块细分为七大事业群(即显示与传感器件事业群、传感器及应用解决方案事业群、智造服务事业群、IoT解决方案事业群、数字艺术事业群、移动健康事业群、健康服务事业群),更好地满足物联网环境下细分应用市场需求,同时搭建B2B全球行销平台和B2C OMO行销平台,强化客户拓展和维护,并成立品牌与全球市场推广中心,加强品牌与市场推广,也将IT组织细分为CIO组织和信息技术研究开发中心,进一步提升信息技术能力。完善好新体系的同时,京东方抓住市场机遇,深拓细分市场,加大技术研发,调整产品结构,加强精益管理,实现营业收入约971亿元,归属于母公司净利润约34.4亿元,经营业绩仍保持业内领先水平。

D、S、H三大事业板块保持较快发展:显示面板总体出货量保持全球第一;智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流产品市场占有率持续提升,全面达成全球第一。全球首条TFT-LCD最高世代生产线——京东方合肥第10.5代TFT-LCD生产线产能和良率快速提升;中国大陆首条AMOLED(柔性)生产线——成都第6代AMOLED(柔性)生产线良品率稳步提升,供货一线品牌厂商;重庆第6代AMOLED(柔性)生产线、绵阳第6代AMOLED(柔性)生产线规划与建设按计划进行;宣布投资京东方第四条AMOLED(柔性)生产线——福州第6代AMOLED(柔性)生产线,夯实京东方端口器件产品供应能力。智造服务出货量稳步提升,电视/显示器整机出货约1,800万台,分别居全球第三、四位。生命科技产业基地项目快速布局。

创新细分与应用市场拓展取得进展:显示与传感器件事业群创新产品出货面积和营收同比大幅增长;传感器及解决方案事业群营收同比增长超200%,X-ray平板探测器全年出货增长约350%;数字艺术事业群全年新增用户约12.3万,同比增长6倍,平台作品突破100万件,累计作品推送量突破500万次,确立数字化艺术品图像显示系统ITU国际标准,推出人工智能语音版画屏,市场影响力增强,行业生态初步建立;商业显示产品完成多个标杆项目,营收同比增长约一倍;智慧零售电子标签业务全球市占率超50%,服务全球61个国家及地区约1.7万家门店,中国区新开拓门店数量增长迅速;智能睡眠仪、便携式心电检测仪、体脂秤等产品陆续上市;移动健康APP 3.0成功上线;自主规划和建设的合肥京东方医院投入使用。

技术创新能力持续提升:专利申请数量保持快速增长,全年新增专利申请9,585件,其中海外专利申请超38%,OLED、传感、人工智能、大数据等重要领域专利申请超4,000件,新增专利授权超4,800件,其中美国授权超1,600件;美国商业专利数据显示,京东方美国专

利授权量全球排名由2017年第21位跃升至2018年第17位。

京东方持续优化生产瓶颈工序,显示器件生产计划达成率99%以上,全年已量产工厂产能整体提升5%。良率方面,福州8.5代TFT-LCD生产线综合良率创造京东方8.5代TFT-LCD生产线历史最佳水平,其中43英寸FHD良率连续7个月突破98%,创业内最高水平。品质管控方面,显示器件业务客户端品质排名持续提升,核心客户端产品品质排名第一数量突破15家。

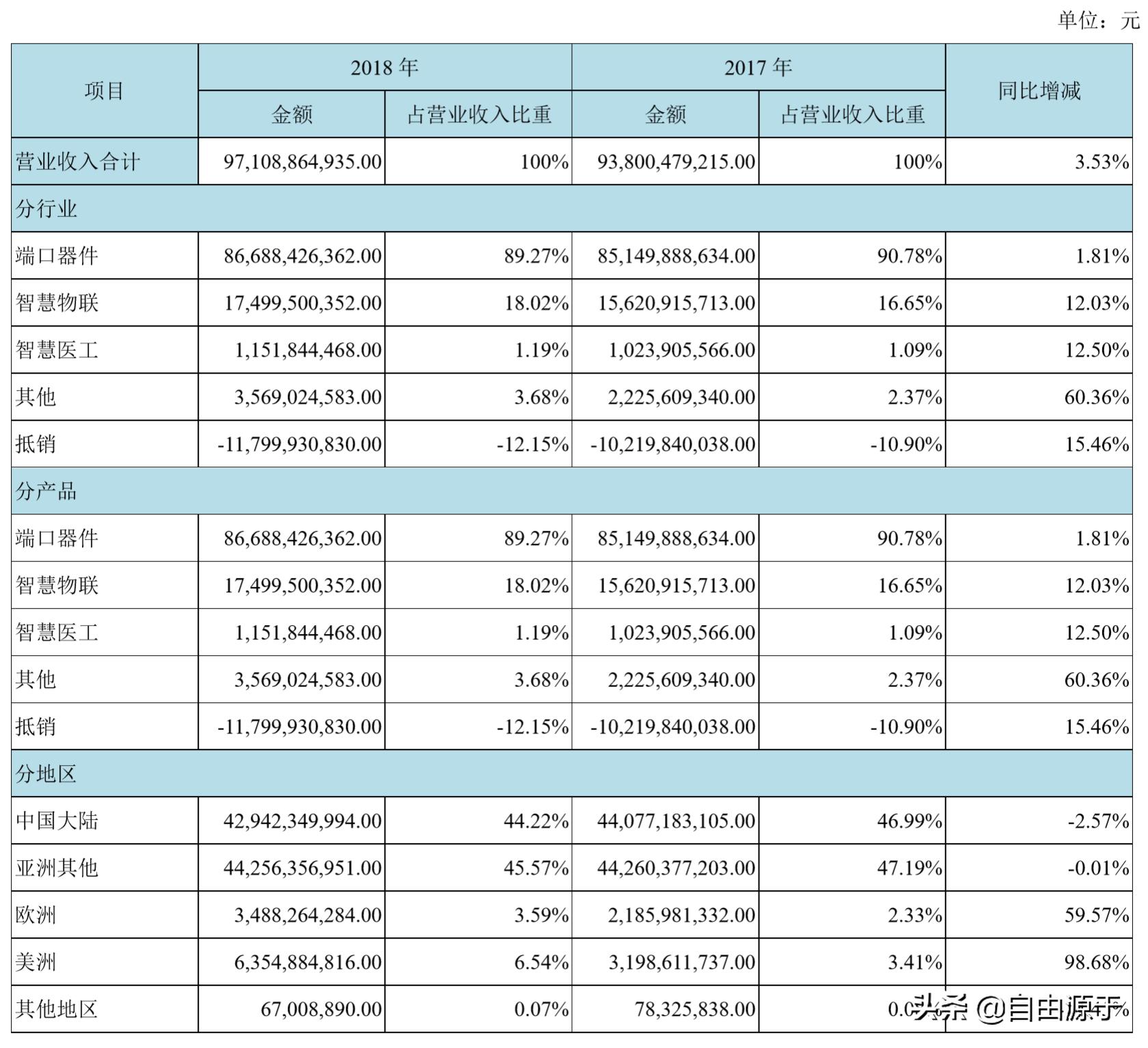

营收方面,分产品来看,端口器件占比89.27%,智慧物联占比18.02%,累计超过了100%,实际上,这两者之间是有重叠的,所以有内部抵消占比 -12.15%。

虽然公司起了不同的名字,实际上京东方的主营业务还是显示器件的生产和销售。其他业务,都还处在培育期,营收占比还很小。

分地区来看,外销营收超过内销,营收占比超过一半。

京东方A 2018年报披露的营收构成

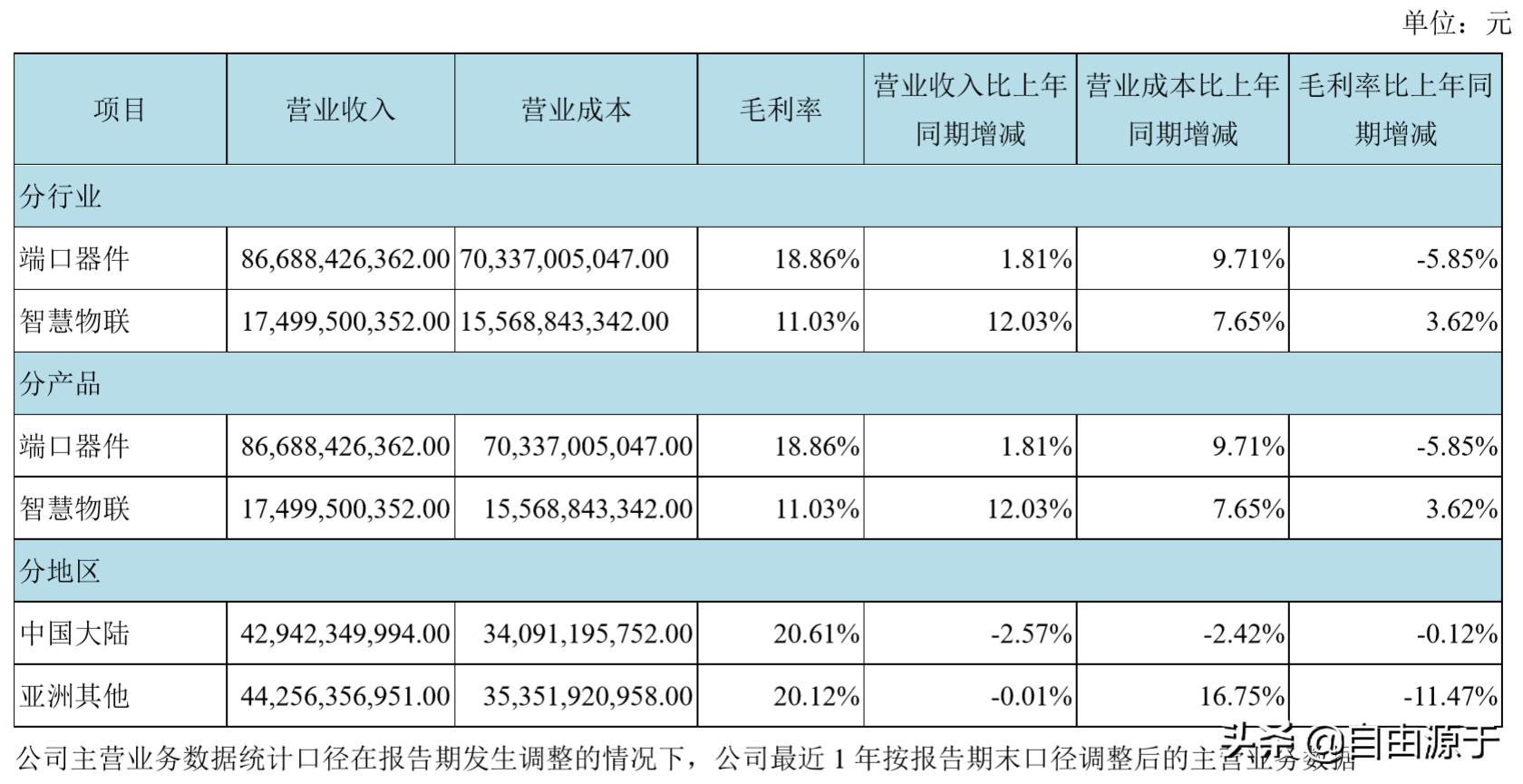

毛利率方面,端口器件毛利率18.86%,同比下降5.85个百分点;智慧物联毛利率11.03%,同比上涨3.62个百分点。

分地区来看,内销毛利率和外销毛利率基本相当。

京东方A 2018年报披露的毛利率情况

产销量方面,2018年公司生产液晶面板4254.8万平米,同比增长33.29%;销售液晶面板4223.2万平米,同比增长32.64%;库存222.9万平米,同比增长41.44%。

京东方A 2018年报披露的产销量情况

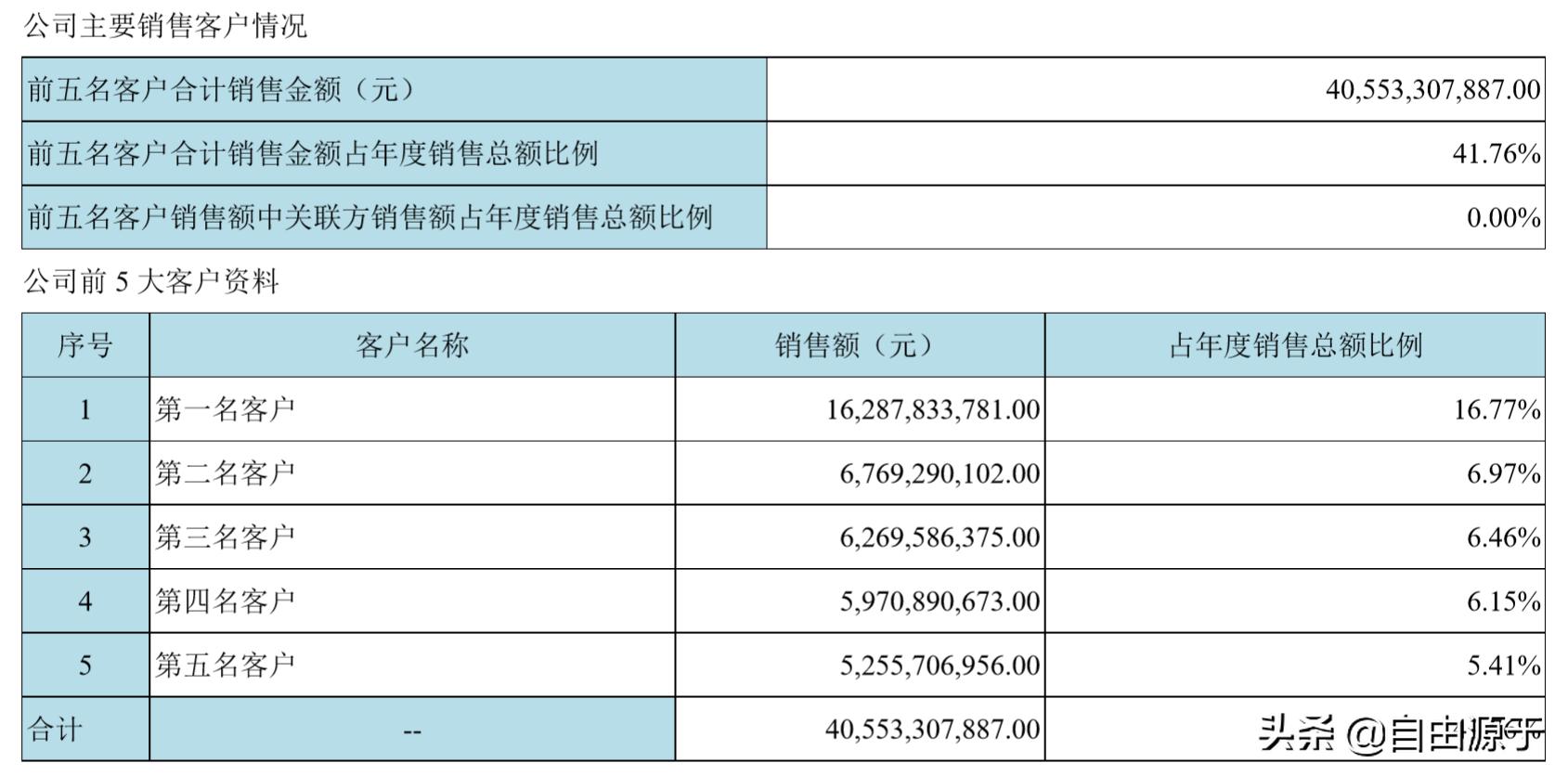

客户集中度方面,前五大客户营收占比41.76%,第一大客户占比16.77%,应该说大客户依赖还是很明显的。这一点也容易理解,液晶面板的主营客户就是苹果、三星、华为等主要消费电子生产商。

京东方A 2018年报披露的前五大客户情况

费用方面,销售费用28.91亿元,同比增长11.54%;管理费用49.59亿元,同比增长21.88%;财务费用31.97亿元,同比增长64.10%,主要是新项目转入运营利息支出增加(由资本化转为费用化)以及汇兑净损失增加(人民币升值)所致。

京东方A 2018年报披露的费用情况

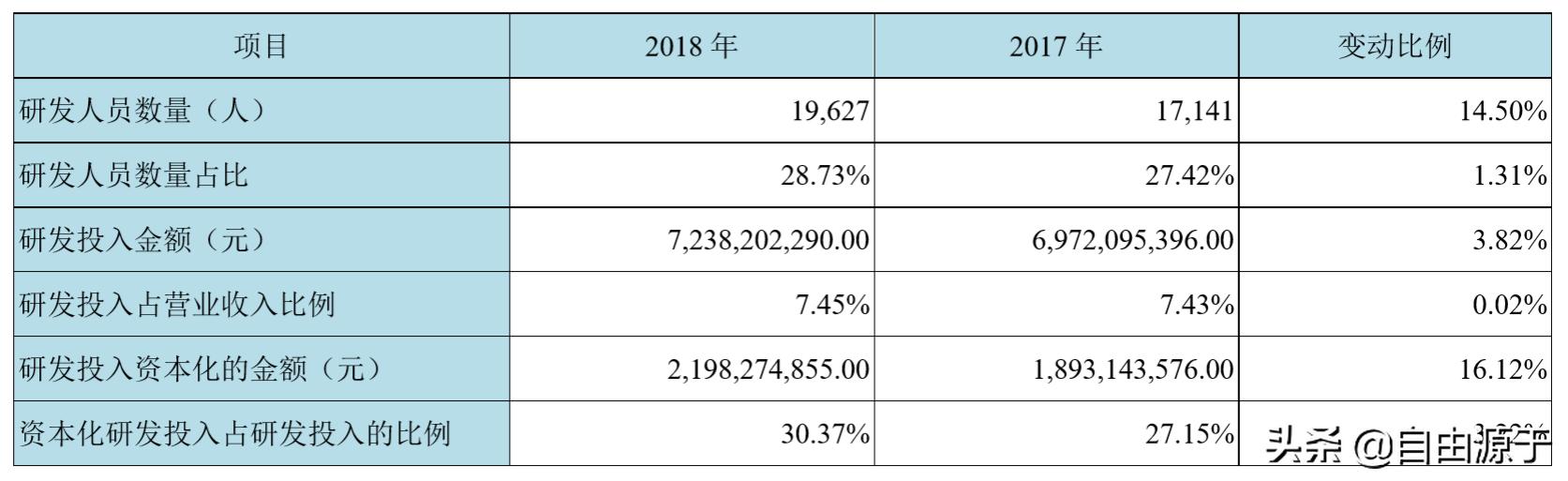

研发方面,2018年公司累计投入研发费用72.38亿元,同比增长3.82%,营收占比7.45%,资本化比例30.37%;研发人员19627名,人员占比28.73%。

京东方A 2018年报披露的研发投入情况

专利方面,全年新增专利申请9,585件,新增授权超4,800件,其中美国授权超1,600件,全年共主持制修订外部技术标准超20项。

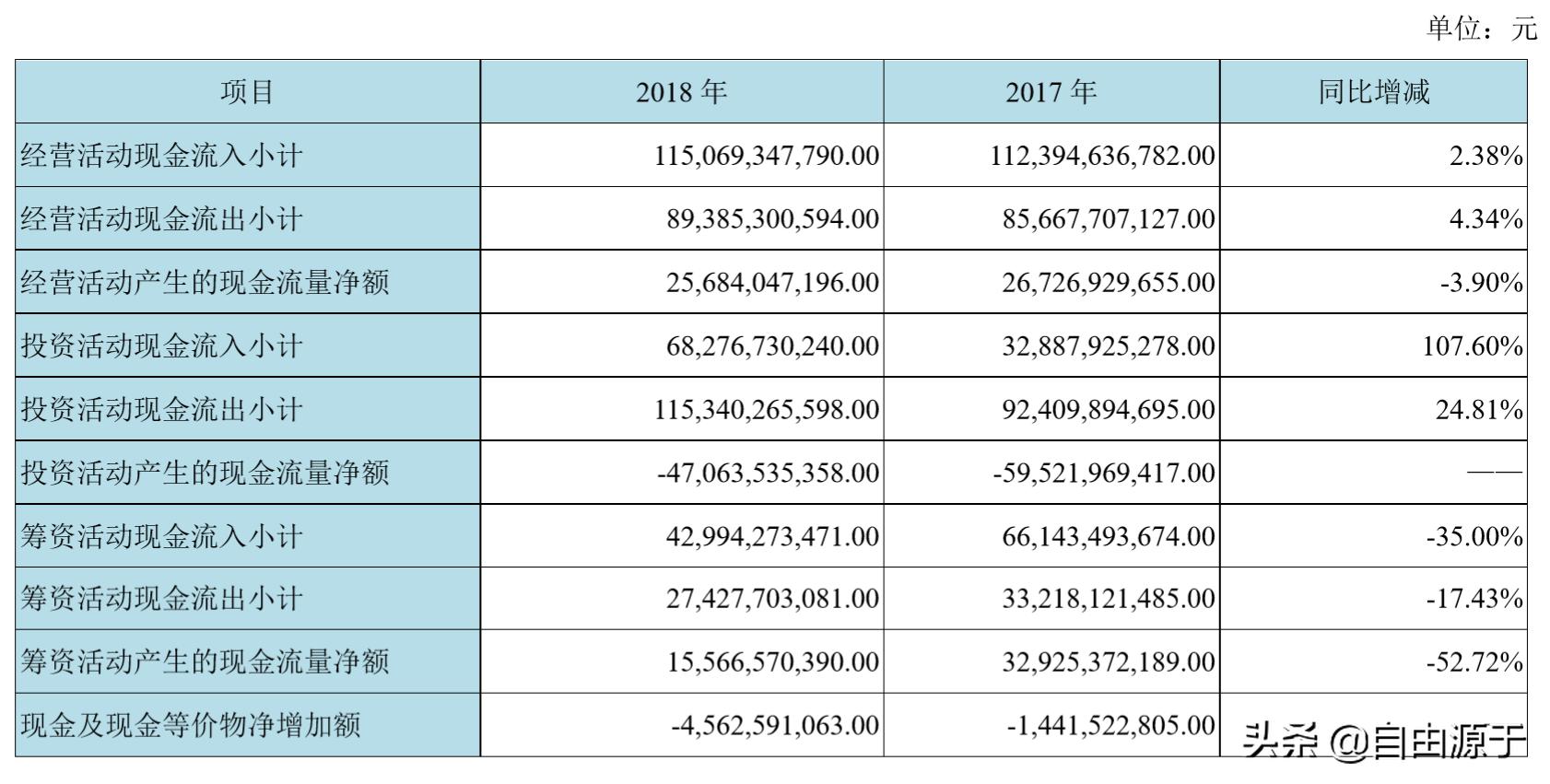

现金流方面,经营活动现金流量同比下降3.90%;投资活动现金净流出同比下降20.93%,主要是随理财产品到期收回投资所致;筹资活动现金净流入同比下降52.72%,主要是新建项目专项借款减少所致。

京东方A 2018年报披露的现金流情况

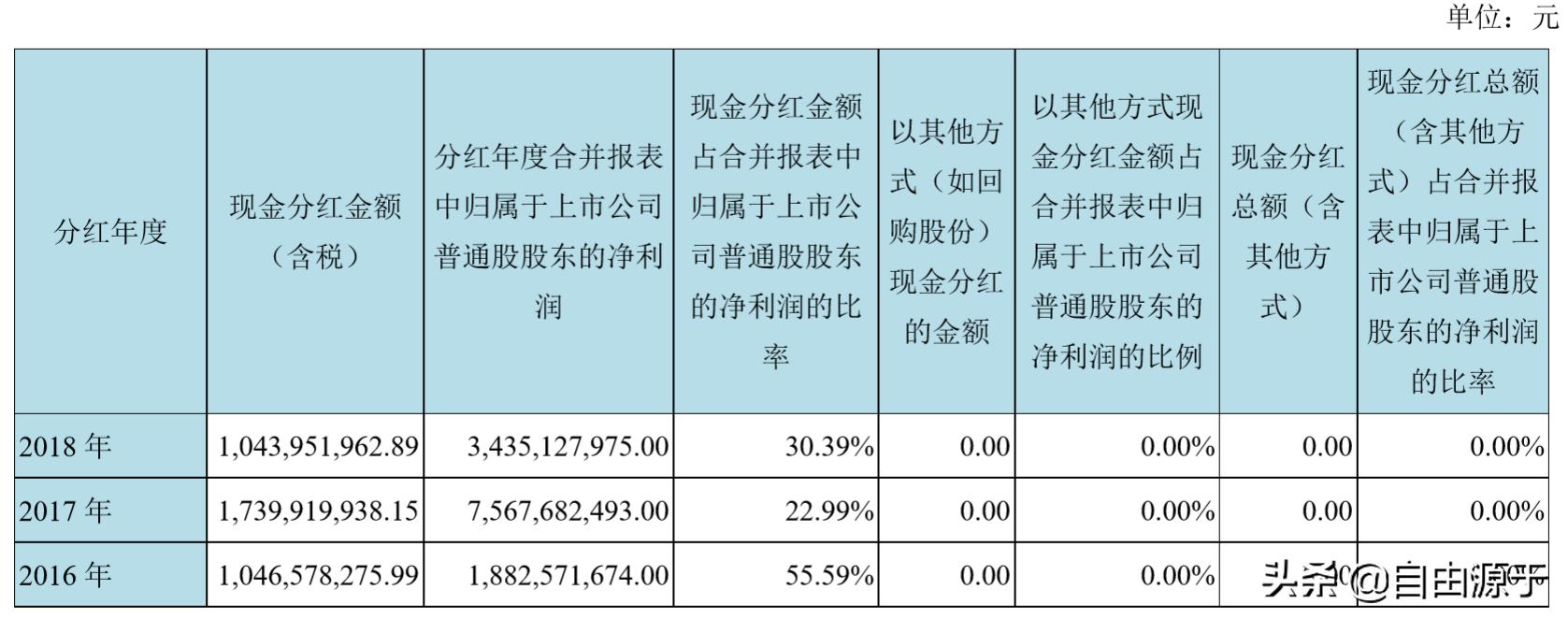

分红方面,公司拟每10股派发现金红利0.30元。

京东方A 2018年报披露的分红情况

股东变动

京东方的流通股东中,主要是各路投资方,它们在京东方连年的产线升级与扩张中起到了重要的作用,可以说是这些长期资金的支持,一步步把京东方送到了今天的位置。

此外,流通股东中还有证金和汇金所代表的国家队。社保基金的一个2016年第四季度入驻的投资组合在2018年第四季度退出了,取而代之的是中国人寿的保险资管。

京东方A 2018年报披露的十大流通股东

总结

众所周知,韩国的三星就是靠着国家资本的扶持,持续的在行业低谷进行大规模的逆周期扩张,一步一步的走向了全球显示面板行业的霸主地位。

而如今,京东方凭借着相同的路数,在更大的体量下重复了这个过程。

多年来,京东方都是靠着巨额的国家补助,勉强维持着始终没有退市。纵观2018年的财务数据,我们还是可以看到这种模式显著特征:

- 重资产:固定资产 + 在建工程,合计1845.81亿元,这就意味着每年的折旧都是很大一笔钱,2018年的固定资产折旧合计135.41亿元,其中设备折旧119.98亿元。

- 高杠杆:以巨额财务费用支出为代价,2018年的财务费用是31.97亿元,相当于净利润的93.07%。

- 高补贴:国家每年给与公司大笔补贴,2018年计入当期损益的政府补助为20.74亿元,相当于净利润的60.38%。

- 高存货:大规模的生产,必然意味着大规模的存货,在价格波动的时候,也意味着高额的资产减值,2018年的计提资产减值12.40亿元,相当于净利润的36.10%。

这种商业模式,尽管存在着赢家通吃的局面,但同时必然意味着周期的大起大落。

因此,我们看到了公司创新提出并深刻思考“三个再平衡”战略思路:

- 在中国经济新常态背景下,实现重资产与轻资产业务再平衡(去杠杆);

- 在第四次产业革命背景下,实现市场机会与能力建设再平衡(控欲望);

- 在全球政治经济新格局背景下,实现贸易再平衡(归现实)。

在将中国从“缺芯少屏”带入到“芯屏器和”的新时代之后,我们祝愿京东方在全球显示面板龙头的位置上,继续行稳致远。