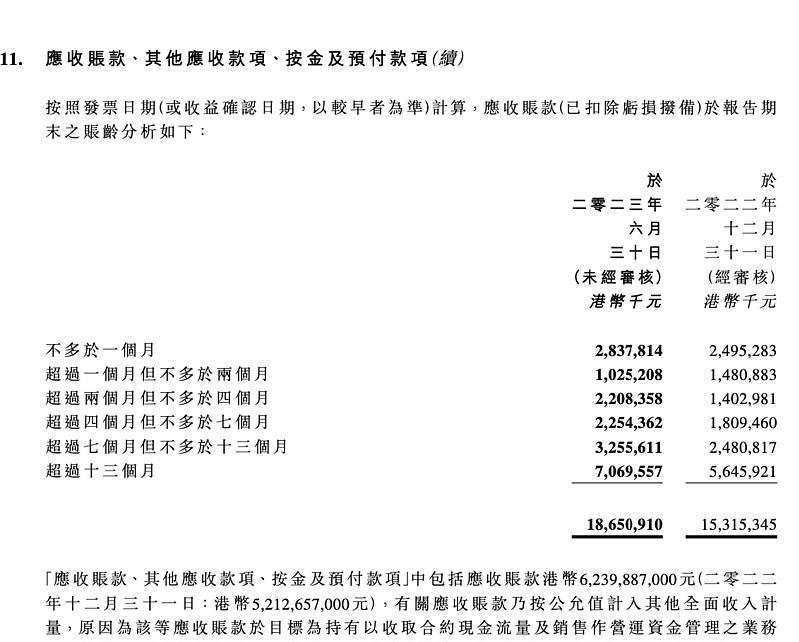

环保企业最大的问题就是应收账款了,而光大环境的应收账款达到了186.5亿的规模,已经超过了其市值,这是非常危险的信号。我在这里分析一下光大环境的应收账款来自于哪里,哪些板块的应收较多。

从上图看,账期分类中,光大环境总体的应收款最多的是超过13个月,达到70.7亿。

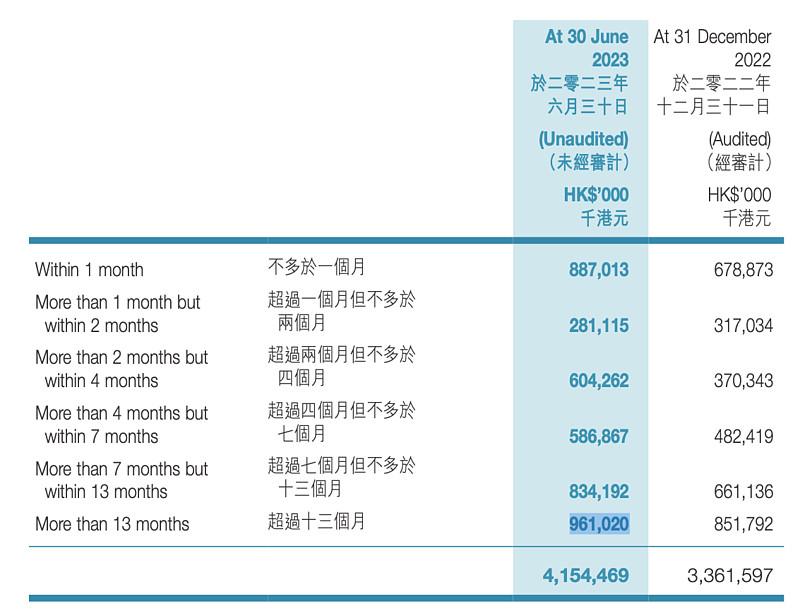

先分析一下光大水务的应收账款。

上图中光大水务应收账款达到41.54亿,账期分布非常均匀,其中最多的是超过13个月,达到9.6亿。

上图是光大绿色环保的应收账款,总额达到68.22亿。按账期看,最多的也是超过13个月,达到44.5亿。主要是因为农林生物质发电的国补拖欠,0.75元的上网电价,近一半是国补。

从光大环境的应收账款总额减去光大水务和光大绿色的部分,我们可以算出环保能源的总应收76.74亿。其中超过13个月的只有16.6亿元,相对于光大绿色来说,还是很少的。超过1个月内的有14.38亿,占18.74%,2个月内的有20亿,占26%。这部分收回的比例是很高的。从一年上百亿的运营收入看,环保能源的应收占比是不高的。

同比去年中报来看,光大环境整体增加30亿的应收账款,其中绿色环保增加5.35亿,光大水务增加12.52亿,光大环保能源增加12.23亿。光大环保能源增加的应收账款还没有光大水务多。

光大水务的应收账款主要来自于东北、天津和山东的项目,东北的应收问题严重,积压多年了。收购的天津项目也是一堆应收,山东是去年回款率很低,地方政府穷呀!光大水务一年毛利才14个亿,应收全给占了。

从营收和利润来看,环保能源的规模是最大的,应收占比是最小的了。

"回 顧 期 內,環 保 能 源 貢 獻 除 利 息、稅 項、折 舊 及 攤 銷 前 盈 利 合 共 港 幣 4,726,705,000元,較二零二二年上半年下降5%。環保能源貢獻本集團應佔淨 盈利為港幣2,725,376,000元,較二零二二年上半年下降1%。"

半年环保能源就贡献了27.25亿的净盈利,说明环保能源的盈利能力是最强的,价值也是最高的。 我们可以把绿色环保和水务放一边,只给环保能源估值。一年50多亿的净盈利,难道不值目前的市值吗?

很多人认为光大的垃圾发电业务中的垃圾处理费拖欠很严重,我也觉得肯定拖欠了不少,但不会很严重。地方政府由于疫情原因导致的财政紧张的情况不可能长期延续,该付的钱还是要付的,多数是不至于拖欠超过一年的。环保能源长期拖欠的应收账款主要也是国补,解决国补拖欠问题是国家层面的事务,企业只能等。动作在做,但是是高难度的慢动作。之前是高估了政府的办事效率,过早的以为政府能为企业解决国补拖欠问题,在光大环境上浪费了太多的时间。

光大环境最核心的业务是垃圾焚烧发电,而垃圾焚烧发电的现金流和盈利能力没有下降很多的情况下,其估值已大幅下降了

我会在 公众号:海涵财经 每天更新最新的数字经济、ChatGPT、AI算力、CPO/硅光芯片、大数据、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除