商用车智能网联化曾经是国产供应商的一大红利市场,但如今商用车市场需求低迷,部分企业的业绩也受到了影响。

比如鸿泉物联。过去几年,受益于商用车智能网联化市场政策红利,鸿泉物联的营业收入都实现了快速增长,并且在部分细分市场崭露头角。

但到了2021年,受商用车需求减弱和订单减少、后装业务安装节奏减缓等影响,鸿泉物联的营业收入便下滑了11.09%至4.06亿元;实现归属上市公司股东的净利润更是大降66.51%至2957.26万元。

然而,今年一季度鸿泉物联的净利润已经陷入亏损,等待鸿泉物联的“暴击”或许才刚刚开始。

根据鸿泉物联发布的2022年第一季度业绩报告显示,2022年1-3月,鸿泉物联营业收入是6905.68万元,同比下滑了48.7%;实现归属上市公司股东的净利润由盈转亏(亏损1507.16万元),同比大降171.98%。

鸿泉物联表示,公司陷入亏损主要是受疫情导致商用车需求量低迷,以及芯片、电子物料持续涨价所致。

不过,不容忽视的是,鸿泉物联的前装业务增长已经出现了乏力,而后装市场虽然基数较大但分散,同时参与者众多,实施周期较长。同时,商用车智能网联化市场的技术、产品与市场正在全面升级,这些都对鸿泉物联这类企业带来了更大的挑战。

净利润“暴跌”

财报显示,2021年度,鸿泉物联的前装业务和后装业务占比大约是86.21%、13.79%,其中前装业务主要客户为重卡、中轻卡和工程机械生产企业,而在后装业务当中,鸿泉物联后装高级辅助驾驶系统同比有所恢复,但后装T-BOX(即环保OBD业务)下降最为明显。

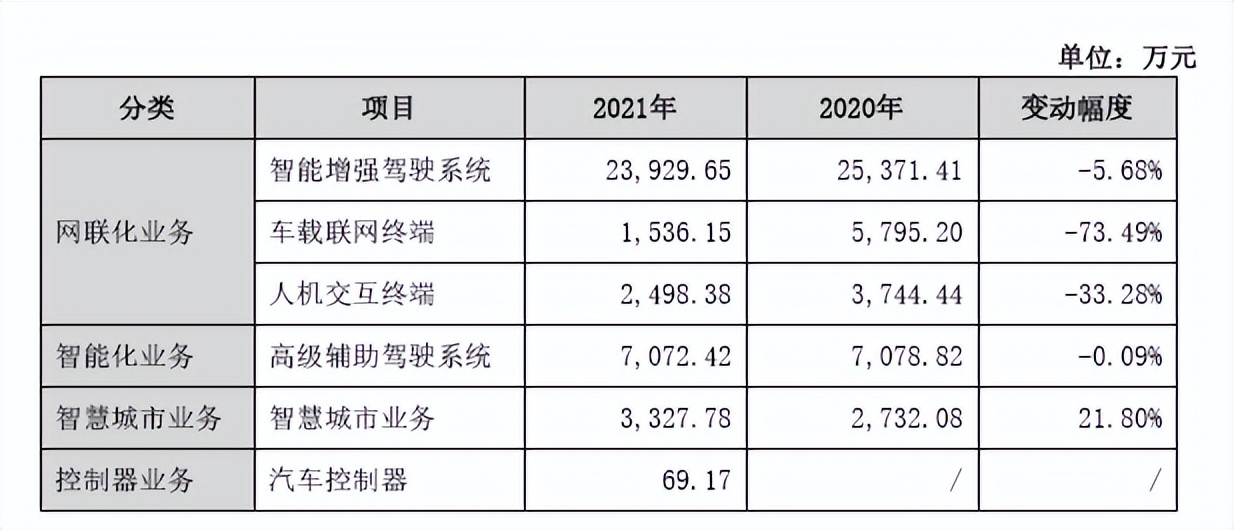

具体来看,鸿泉物联的主营业务主要分为网联化业务、智能化业务、智慧城市业务、控制器业务几大板块。

其中,网联化业务是鸿泉物联最大的收入板块,包含智能增强驾驶系统(主要是前装智能行驶记录仪和前装T-BOX)、车载联网终端(主要是后装T-BOX)、人机交互终端(主要是前装智能中控屏)等产品,2021年营收分别是2.39亿元、1536.15万元、2498.38万元,分别同比下滑了5.68%、73.49%、33.28%。

而智能化业务主要包括前装与后装高级辅助驾驶系统,实现包括DMS、盲区行人车辆监测(BSD)、车道偏离识别(LDW)、360环视等ADAS功能,主要应用在渣土车、水泥搅拌车、工程自卸车等。财报显示,2021年该板块的营业收入是7072.42万元,同比下滑了0.09%。

从上述业务结构可以看出,智能增强驾驶系统是鸿泉物联营业收入最大的产品板块,该板块毛利率为39.04%,同比下滑了6.72%。

鸿泉物联指出,伴随着国六政策的全面实施,前装T-BOX的销量有所增长,但受重卡以及商用车整体销量下滑影响,智能行驶记录仪、前装智能中控屏等产品的销量出现了下滑。同时,后装OBD业务的业务同比出现了较大幅度的下滑。

过去几年,商用车智能网联化的相关法规相继出台,包括鸿泉物联在内的一批国产供应商快速抢占了第一波市场红利。例如,早在2015年国家强制要求除了“两客一危”车辆外,半挂牵引车和重型货车也要安装卫星定位监控装置,并且强制重卡在出厂前安装行驶记录仪。

与此同时,国六标准的出台和执行加速了T-BOX在中轻卡的渗透,而非道路移动机械国四标准的实时,同样也提升了T-BOX的渗透率。

财报显示,过去的2018年-2020年,鸿泉物联的营业收入分别是2.48亿元、3.13亿元、4.56亿元,净利润则是5711.87万元、6968.83万元、8830.66万元,保持了同比快速增长的态势。

作为较早进入商用车智能网联领域的解决方案提供商,鸿泉物联早在2011年开始就为陕汽等企业开发车联网服务系统。截止目前,鸿泉物联网联化业务的主要合作客户有陕汽(第一供应商)、北汽福田(第一供应商)、中国重汽等。

而鸿泉物联的高级辅助驾驶系统目前也已经落地在三一、陕汽、华菱、北奔、吉利商用车、金龙等主机厂的渣土车、水泥搅拌车、工程自卸车、客车等车型,该板块业务近两年增速明显,但由于2021年后装渣土车业务收缩明显,导致该业务依然出现了小幅度的下滑。

然而,在商用车市场需求下滑和订单减少、后装业务安装节奏减缓的大背景之下,上游芯片等原材料的涨价和短缺,使得鸿泉物联2021年的净利润出现了大幅下滑,并且在今年一季度陷入了亏损。

对此,千方科技也曾多次发布公告表示,由于鸿泉物联(千方科技持股14.95%)的股价自2021年初以来跌幅明显,致使其净利润迎来了上市9年来首次下滑(2021年净利润下滑了33%)。而2022年一季度,叠加疫情导致产品销量下滑影响,千方科技更是净亏了2.56亿元。

未来业绩面临极大不确定性

综合来看,商用车智能网联产业目前仍然处于政策引导阶段,而鸿泉物联正处于业绩低谷期,并且还面临着“内外交困”的局面,未来的业绩仍然存在极大的不确定性。

首先是鸿泉物联还存在资金短缺、经营性现金流不稳定的问题 。 财报显示,截止2021年末,鸿泉物联的流动负债合计1.87亿元,负债合计1.98亿元,流动负债占总负债的比例高达94.44%,说明鸿泉物联依然存在资金短缺的问题。

而今年2022年一季度末,鸿泉物联经营活动现金流净额为-5523.34万元,投资活动产生的现金流量净额为-3208.48万元,上年同期为1.12亿元。

与此同时,鸿泉物联还存在大客户依赖的风险。2021年,鸿泉物联来自前五大客户的销售额为2.43亿元,占当期销售额的比重为59.87%。其中来自第一大客户的销售额占比为35.41%。

近年来,包括北汽福田、一汽解放、重汽等重卡车企相继布局高端产品,相继配备越来越多的ADAS功能。不过,根据《高工智能汽车研究院》数据显示,2021年度国内商用车营运货车(牵引车+载货汽车)前装标配双预警(LDW+FCW)新车上险量为65.95万辆,东软睿驰、经纬恒润、清智科技、福瑞泰克、MINIEYE处于第一梯队,5家合计市场份额接近90%。

其次,进入2022年,鸿泉物联的原材料供应短缺和涨价的情况依然没有得到缓解。财报显示,鸿泉物联主要产品生产所需原材料包括芯片、模组、电子元器件、PCB等,直接材料成本占主营业务成本的比例高达91.98%(部分产品的直接材料成本甚至超过95%)。因此,居高不下的原材料采购价格或许还会加剧鸿泉物联的毛利率下滑。

最后,商用车智能网联汽车行业是政策导向性较强的行业,虽然“国六”标准、行驶记录仪新国家标准等的实施将推动商用车智能网联行业进一步快速发展,但当前商用车智能网联汽车市场的竞争正在逐步加剧。比如在渣土车后装市场,虽然鸿泉物联市场占有率较高,但锐明技术、深圳华宝电子等公司也在积极攻占该市场。

另外,财报显示,未来不排除各级、各地政府相关政策、法规出现调整或者落实不及预期的可能。这些都是鸿泉物联的业绩增长埋下了诸多的不确定性因素。

鸿泉物联在投资者关系活动记录显示,商用车智能辅助驾驶和车联网技术与乘用车有一定的共同性。未来,公司不排除会向乘用车发展的可能性。

不过,从商用车到乘用车,从法规驱动到市场驱动,鸿泉物联还面临着技术、产品和市场升级的种种挑战。