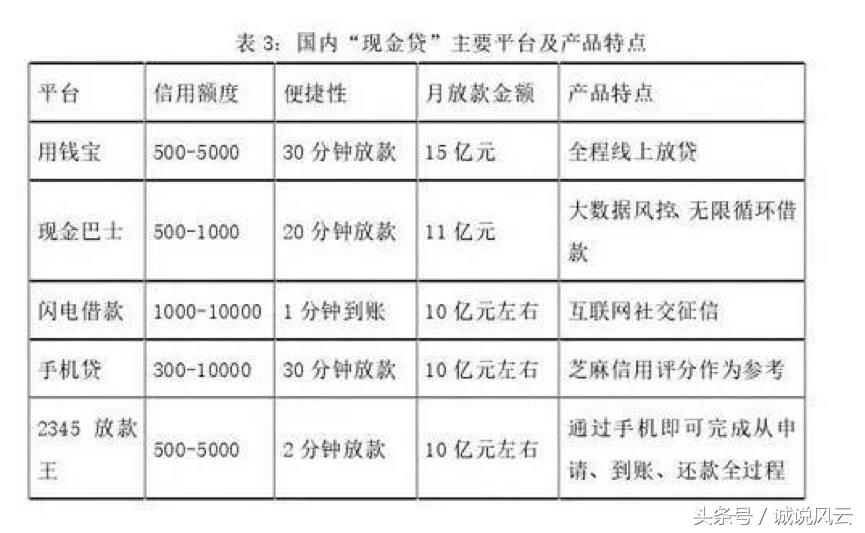

随着经济的高速发展,大众的消费能力也迅速变强,而很多信贷机构看准了市场的这一需求,所以逐渐出现众多现金贷等*款贷**机构,再一次刺激了用户加速消费的心理,这其中包括工人、白领、蓝领等,当然也不排除学生。

但是出现的众多现金贷平台在运营过程中,存在诸多问题,包括风控基本为零、坏账率极高,依靠暴利(高利贷)覆盖风险;利滚利让借款人陷入负债危机;还有实际放款金额与借款合同金额不符,*抵押无**期限短等问题,变相提高借款人的借款成本,最终导致借款人负债累累。

前几年由于对现金贷平台监管的松懈,频繁曝出“高利贷”、“*力暴**催收”、“大学生不堪高利贷自杀”等相关负面信息的层出不穷,使得现金贷被推上风口浪尖,进一步让人们对现金贷闻风色变。很多借款人最后都被高利率与砍头息的*款贷**压倒下,不堪重负,过着痛苦的还款生活。

高利贷的诞生就是衔着血的,因为缺乏足够的法律保护,而借款人又没有足够的抵押物,一旦偿还困难发生的时候,放贷公司打着“欠债还钱,天经地义”的旗号,进行着自己的*力暴**催收。

如何避免陷入高利贷的陷阱呢?

借款人在借款过程中,重点是看综合成本,一般包括利率、分期手续费,而且不同的还本付息方式也对实际利率有很大影响,通常还要看看滞纳金收费标准。对于年利率超过36%的*款贷**,远离或举报,不要申请,除非自己有足够的实力与把握,真的只是救急。

2017年4月,银监会官网发布了《中国银监会关于银行业风险防控工作的指导意见》,文件中明确提出要对“现金贷”业务进行清理整顿,以确保出借人资金来源合法,禁止欺诈、高利贷、虚假宣传等行为;严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及*力暴**催收。

全面清除不正规的“现金贷”平台,分类整治,切实防范风险;并宣传引导,及时开展相关风险提示和宣传教育活动;重点关注利率畸高、实际放款金额与借款合同金额不符、*抵押无**且期限短、依靠暴利覆盖风险并进行*力暴**催收的平台。

经过银监会的大力整顿,不合法的网贷平台基本都清除完毕,放贷利率也在国家法律规定范围之内,而在未来,随着监管口径的不断缩窄,那些依靠不法手段以及畸高利息而压榨借款人钱财的的平台,终将被洗牌出局。