几年前,

重疾险的标配是重疾+轻症,

但是为了满足市场需求和保险公司的差异化竞争,

重疾险的种类就越来越丰富,

中症 也随之出现了,

但其实很多人并不了解中症。

只知道比重疾轻一点,

比轻症重一点,

但是中症到底是什么呢?

真的有必要在意吗?

那今天小润就带大家聊聊,

关于中症的那些事~

什么是中症?

常规定义

中症: 从疾病严重程度看中症是介于重症和轻症之间,一般来说中症的赔付比轻症高,而且比重症赔付的门槛低,赔付比例依次是:轻症<中症< 重疾,中症的赔付比例一般在50%-60%。

目前国家并没有对中症有严格的定义,但是保险公司在制定中症保障时会考虑以下两个方面:

一是轻症提级。

会将部分发病率较高的轻症归为中症,按照轻症的定义标准赔付,就会提高赔付比例,如轻症赔付比例一般为20-30%,中症的赔付比例就能达到50%。

二是重症降级。

将那些比轻症严重,却没达到重疾的标准,就归为中症,大大降低了重疾的理赔门槛。

所以中症其实是由重症和轻症演变来的,丰富了保障范围,降低了理赔门槛,缓解经济压力。但是中症的疾病种类不像重症一样,银保监会规定重疾险必须包含28种重症,中症会根据不同保险公司和不同产品有不一样的保障病种。

中症的种类

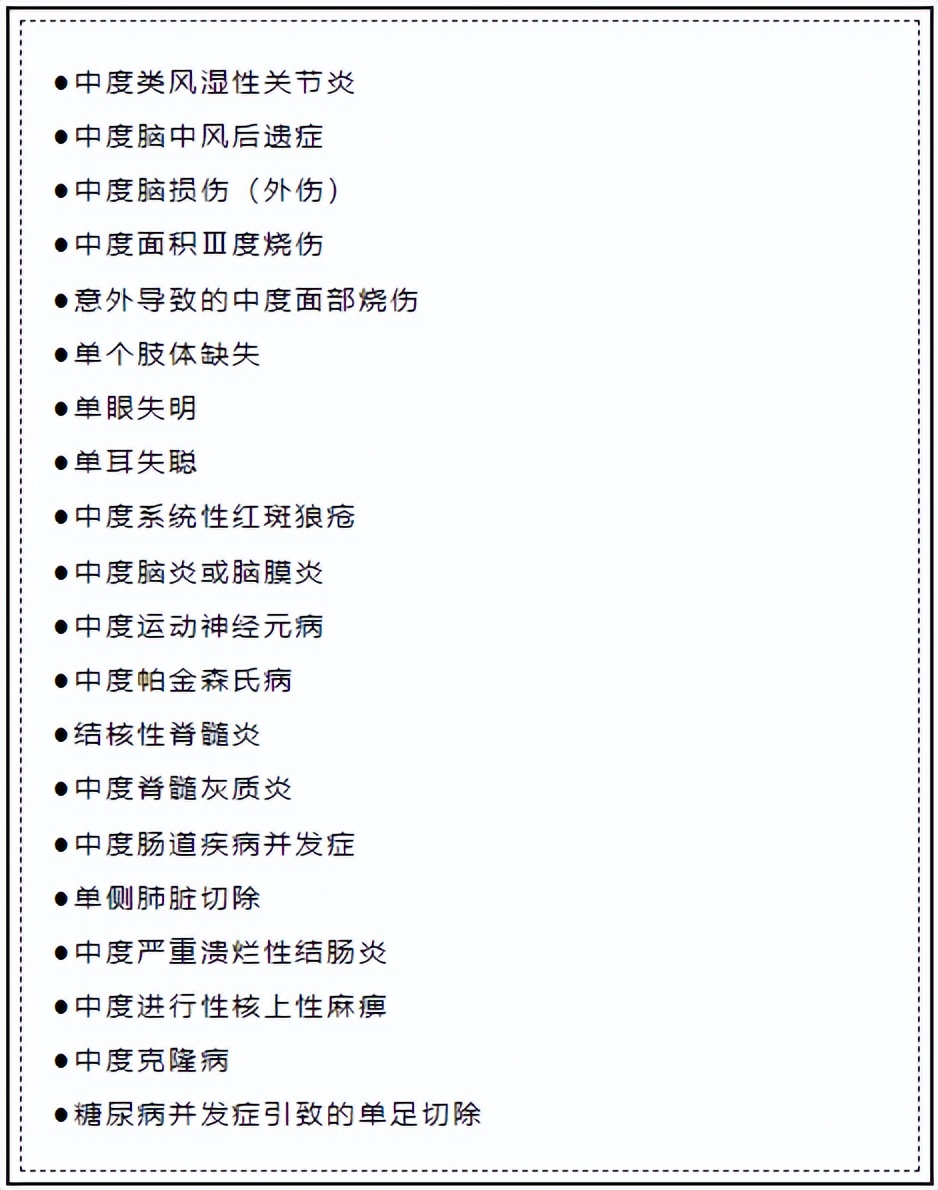

就像小润前面所说,中症其实是在重疾和轻症的基础上新增来的。但是为了各位看官更好的挑选合适的产品,小润将常见的中症疾病整理好了:

以上就是重疾险中常包含的20种中症,有一部分轻症可以按照中症的比例赔付,因为国家没有强制规定,所以各个保险公司的中症理赔定义也会有所不同,并不是所有的重疾险都包含以上的疾病保障,挑选产品的时候还需要多方面考虑。

不可否认的是,中症的出现使得重疾险市场的竞争越来越剧烈,所以就会导致有些保险公司不管保障的实用性,就列举出一些不常见的疾病给予50%-60%的比例赔付,用来吸引眼球。

那中症真的有必要吗?

怎么样才能判断一款产品中症的优劣势呢?

首先我们要知道,中症在重疾险中有两种存在形式:第一种是本身就包含在重疾险条款中;第二种是存在重疾险的附加险中。

存在于附加险中的中症会增加保费成本,中症的存在本身是很有意义的,但是如有一款产品因为含有中症而比另一款产品价格高出10%,那就要三思而行了。

同时,中症产品的挑选并不在于数量,目前各家公司的中症数量在20种、25种左右,比起数量,更应该在意的是 “是否高发” ,比如小润上面列举的20种常见中症病种。

所以,一款重疾险的中症涵盖高发轻症和中症的数量越多越好。除此之外,理赔条件也很关键。

敲黑板:中症的引入,大大降低了重疾险的理赔门槛。

中症只是保险中的某一个条款,但是面对不同的人群就有不同的取舍,所以保险并没有最好的一款,只能说有最适合你的一款。

了解了重症、中症之后,大家有没有对重疾险更加了解了呢?接下来的小润还会给大家介绍重症中的最后一种--轻症,各位看官记得关注哦~

【风险提示】

切记!投资有风险,理财需谨慎!

一定要做好资产分配,端正心态,严守“不赚最后一个铜板”的操作纪律。

百科关键词

重疾险、疾病、中症

免责声明:本文中的信息及表达观点并不构成任何邀约或投资建议,不能作为任何投资研究决策的依据,对内容的准确与完整不做承诺和保障。如您需相关投资意见或服务,欢迎与润澄金景投资顾问联系。本文素材来源于网络,如有侵权,请联系删除。