今天依然跟大家分享一家医疗器械板块的优秀公司大博医疗-002901。

大博医疗科技股份有限公司成立于2004年,坐落于厦门,是一家以骨科、神经外科、微创外科为主的综合性医疗集团,是国家火炬计划重点高新技术企业,也是国内具有竞争力的骨科植入物生产企业之一。公司主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材。

公司目前股价98.20元每股,市盈率75.61倍,公司市值395亿。2017年9月22上市,到目前累计涨幅已经9.76倍。没错,这就是传说中的10倍股,从上市起用了3年多一点点的时间就完成了。我们一起来看看它是怎么炼成的。

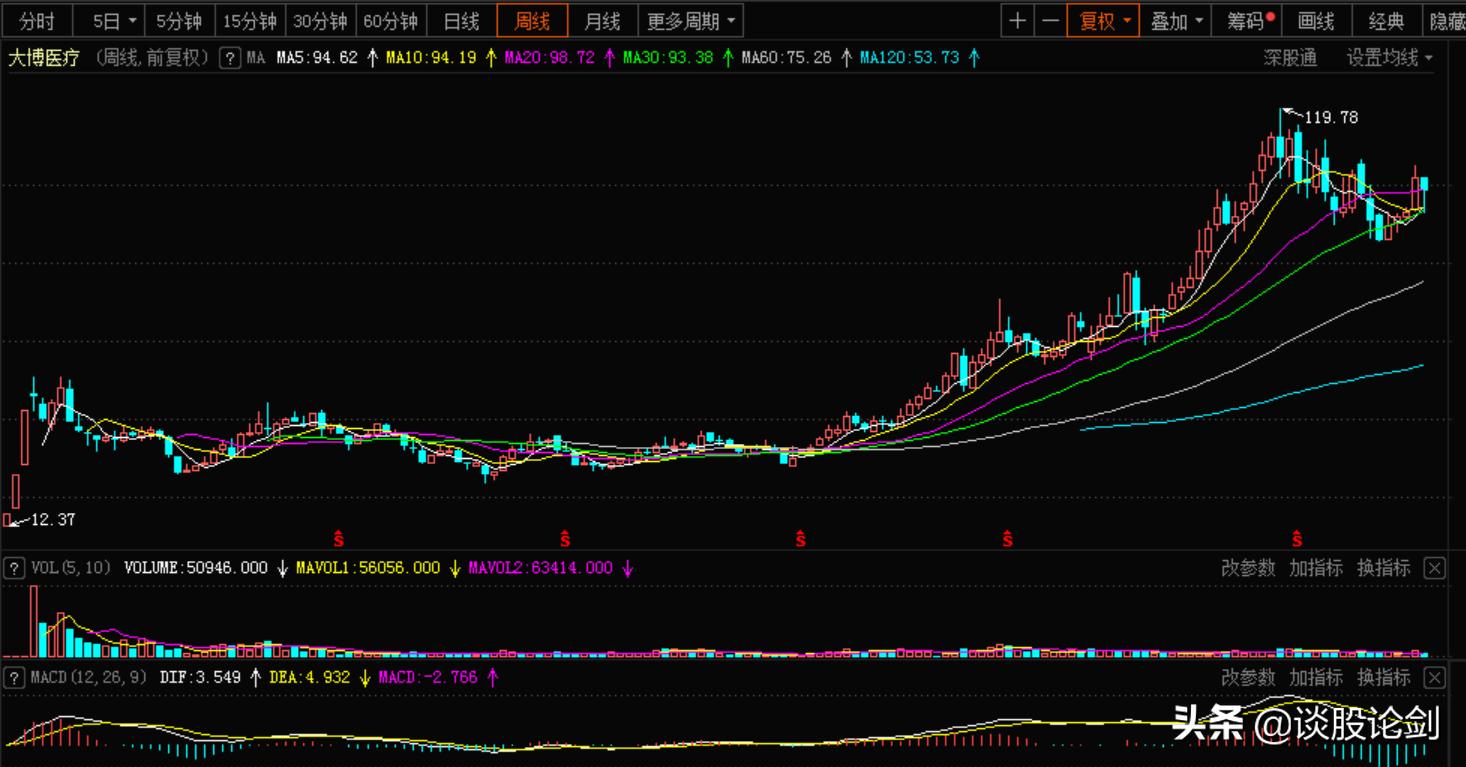

一,我们首先来看看这个公司股价的走势

大博医疗周线走势

大博医疗最近日线走势

二, 走势是很强势的,市场很认可,那么是什么让股价一直向上呢。

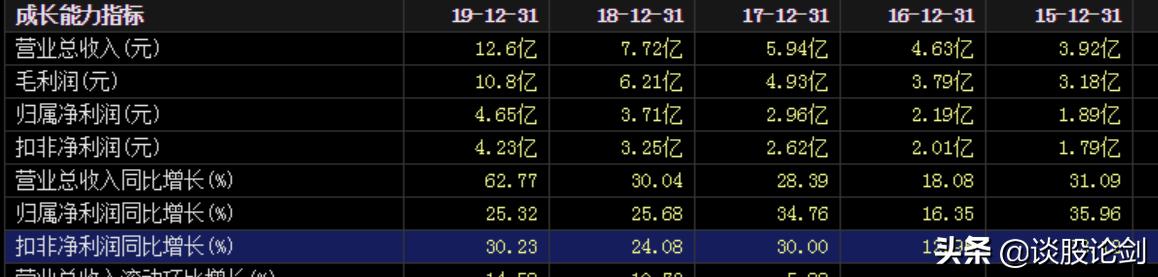

我们先来分析一下该公司的业绩,我一直坚信,业绩才是实打实的东西,其他炒概念,博眼球是不可能让股价持续的,短时间可以让股价翻倍,甚至翻2倍,3倍,但是,没有业绩支持,最终还是要价值回归。回到起点。请看以下是公司以前2015-2019年年度业绩情况。

2015-2019年年度业绩情况

从公司年报业绩我们可以看出,公司营业额近5年从3.92亿到12.6亿,5年复合增长率是33.9%。而扣非净利润5年从1.79亿到4.23亿,5年复合增长率是23.99%,看过我分享的文章都知道,这基本就是比茅台更牛的业绩了。我还是直观给大家展示下大博医疗,迈瑞医疗和贵州茅台近5年的业绩增速对比,请看下图。

大博医疗,迈瑞医疗,贵州茅台5年业绩增长对比

为什么把大博医疗跟迈瑞医疗和贵州茅台相比,每办法,一个是所在板块医疗器械的公认老大,一个是公认的大白马股。这样比较才能充分说明大博医疗的业绩成色。

从上图统计3个公司的近5年业绩我们可以看出。大博医疗营业额5年复合增长最大,而净利润比其他两个大白马公司逊色一线,但是也非常优秀,达到23.99%,一般能达到20%那就是非常厉害的公司了。这说明公司成长非常迅速,营业额增速非常快,毕竟市值小,爆发力强。而利润增长也跟的上,说明公司没有盲目扩张,而是有巨大盈利的良性扩张。至于净利润增长比迈瑞医疗和贵州茅台小是因为公司正处于飞速发展阶段公司,销售成本比其它两个公司大很多。主要原因有亮点,一是“两票制”下公司购买 的第三方服务商手术跟台、物流辅助服务等费用增多,二是销售人员数量和薪酬增多。随着公司公司的业务进入稳定期,净利润是会慢慢修正的。

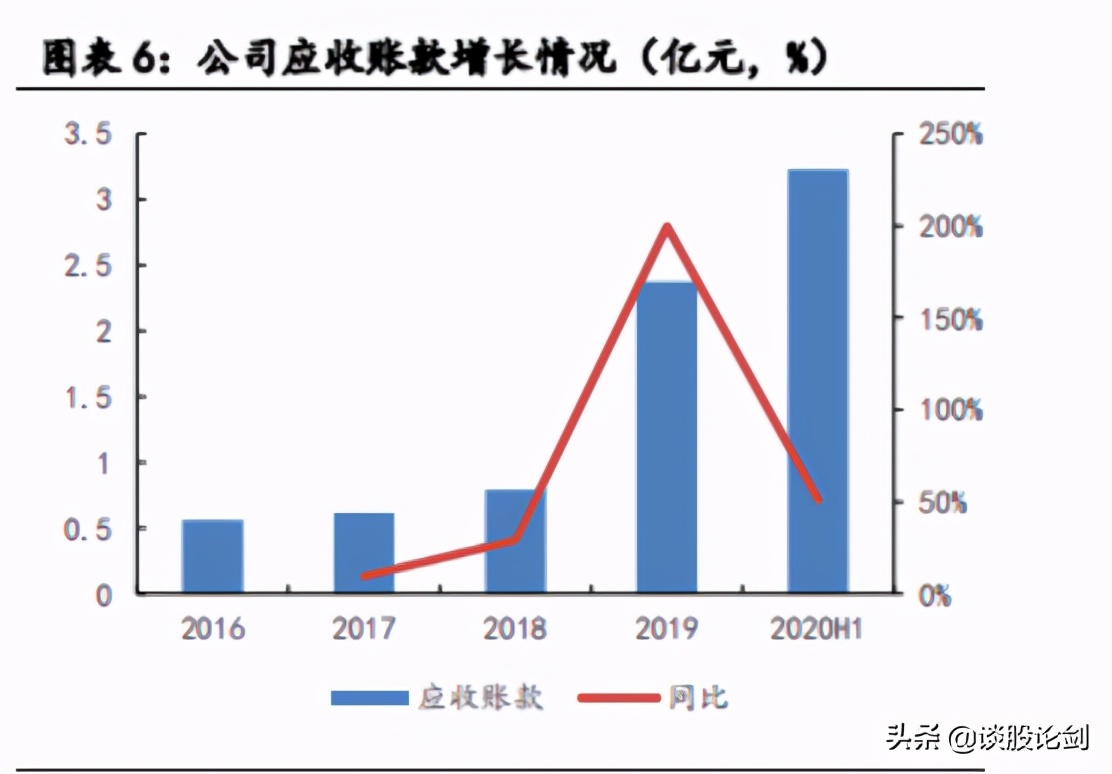

但是在看公司业绩时,我发现一个不好的地方,公司应收账款逐年增加,而且幅度很大,请看下图:

公司2019年应收账款为2.37亿,同比增长195.97%,要知道公司利润才2019年利润才4.65亿,应收赃款已经占到公司利润的50.9%了,而到了今年已经超过了3个亿了,主要原因是在实施两票制的省份,公司以通过配送商实现销售为主,因而销售回款周期相对较长。这可能会成为公司业绩发展不利,极端情况下还不上就成了坏账而减少公司利润。

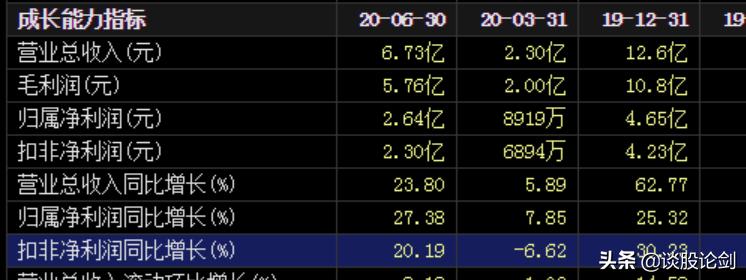

三,再来看看公司今年的公司业绩:

大博医疗今年的季度报

公司几年一季度扣非利润呈现负增值,但是居然跟去年同比相差不大,其实这已经是非常好的业绩了。公司的产品主要在医院,而几年一季度的疫情对国内医院营业影响非常大,大家应该深有体会,这个没什么好说的,而公司在这种情况下居然业绩跟去年同比差不多,已经是超预期了。而第二季度马上恢复,呈现20.09%的同比增幅,说明公司业务没有问题,已经回到往常增长轨道。

四, 通过以上公司营业没太大的问题,只有一个应收账款的问题有待商榷,再看看公司的成长空间。

公司骨科创伤类、脊柱类产品营收一直占据总营收八成以上,那么这个市场就决定着该公司未来业绩的边界,2013年至2018年国内骨科脊柱市场年均复合增长率为17%, 2019 年中国创伤类植入 物市场规模达到 92 亿元,预计2018至2023年将保持15%的年均复合增长率,也就是2023年将达到146亿。而2019 年公司在中国市场份额达到 7.8%,而脊柱市场三分之二的市场份额被国外公司占据着,随着国产公司的研究水平和产品的不断升级,进口替代空间广阔,而且必须慢慢替代国外公司产品,后续增长空间仍大。未来随着带量采购的持续推进,公司作为国产龙头,市场份额有望进一步提升。 因为相对全球市场, 中国创伤市场集中度较低,2019 年前五大企业市占率合计只有 40%。

而且,公司已经不满足与现有的产品的占有率,还积极开拓新的利润增长点。9月15日,大博医疗(002901.SZ)公布拟定增募资不超10亿元,投建大博医疗科技产业园——骨科植入性耗材产线扩建项目、口腔种植体生产线建设项目。据统计,种植牙的出厂端市场规模约 90-225 亿元,终端市场规模约 168-480 亿元。而且在 2011 年-2018 年大8年间,复合增长率达到惊人的50%,这个市场是比该公司现在主营骨科创伤类、脊柱类产品更大的市场。有望成为公司的未来巨大利润增长点。

另外,公司微创外科业务,也在飞速发展,2019 年,子公司萨科营和博益宁营业额都有160.55%和94.33%的快速增长,利润也分别有159.01%和65.37%的增长,成长势头很好。

五,总结一下

通过以上分析我们发现大博医疗有以下优势:

1,大博医疗近5年业绩非常好,增速超过总龙头迈瑞医疗,发展迅猛。营业额和扣非净利润增长非常漂亮。公司市值小,还处于高速发展阶段。但是应收账款所占公司利润比较大,而且有逐年的上升的问题,对公司未来发展有瑕疵是肯定的。

2,大博医疗在自己主营业务骨科创伤类、脊柱类产品,是绝对的龙头,而市场占有率2019年只有7.8%。而国外产品同年占据我国市场的2/3,进口替代空间广阔。相比国外五大企业市占率合计只有国外市场份额是 40%。

3,大博医疗在专注自己龙头产品的同时,积极拓展新的增长点。口腔种植和微创外科业务是公司未来新的增长点。

如果未来三年能够按照现在的增长速度29.99%发展的话,而且市场还能给于73倍市盈率不变的前提下,只要3年,公司市值就能干到1000亿。

完

正重申明,本文章纯是作者自己见解,不构成对股票买卖建议,如有买卖股票,请自行承担后果!