6月8日,南京磁谷科技股份有限公司(简称:“磁谷科技”)即将迎来上会大考,但围绕着该公司毛利率持续下滑、政府补助依赖及自主研发能力不足等问题依旧待解,甚至有可能成为阻碍其顺利IPO的关键问题所在。

磁谷科技主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。本次IPO计划冲刺科创板,募资4.5亿元用于高效智能一体化磁悬浮流体设备生产建设项目和研发中心建设项目,其中1.2亿元将被用于补充流动资金。

严重依赖政府补助

招股书显示,2019年至2021年(以下简称报告期内)磁谷科技实现的营业收入分别为2.13亿元、2.51亿元、3.12亿元,创造的净利润分别为4112.63万元、4824.5万元、5975.9万元。与上一年度相比,2020年和2021年营业收入增长率分别为17.73%和24.03%;净利润增长率分别为17.31%和23.87%,表面上看来企业创收能力和盈利能力均持续增长,业绩表现极佳。

但实际上,这份靓丽的数据背后,是当地政府对企业的不断输血。财报显示,报告期内磁谷科技获得与日常活动相关的政府补助金额分别为 737.57万元、1363.35万元和1913.78 万元,分别占据当年净利润的17.93%、28.26%和32.02%,不仅占比持续增加,2021年度补助金额居然达到了三成以上。

由此可见,该公司对政府补助已经达到了依赖的程度,而由于政府补助具有的偶发性和特定条件,一旦未来因为企业未能达到政府补助标准,则当期净利润很可能会极速下滑。

应收与存货双双高企影响流动性

磁谷科技实现的营业收入虽然一路走高,但各年度企业销售商品、提供劳务收到的现金仅为1.35亿元、1.52亿元和1.88亿元,其他的销售收入则是以债权的形式得以体现。

据招股书显示,报告期各期末,磁谷科技账面上的应收账款和应收票据合计金额分别为1.48亿元、1.54亿元、2.03亿元,占营业收入的比例分别为69.53%、61.48%和65.29%。

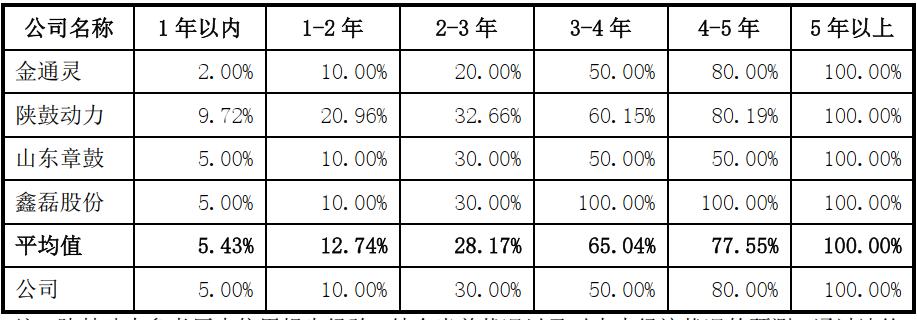

众所周知,企业应收账款占比过高,不仅会挤占企业资金,影响到其流动性,同时还存在产生坏账的风险。不过,显然磁谷科技对应收款项的回收预期较为乐观,报告期内计提的坏账准备金额仅为-417.72万元、-83.02万元 和-459.77万元,2019年之后执行的计提比例分别为1至2年10%,1年以内5%,而上述两个阶梯均低于招股书中所列同期12.74%和5.43%的平均值。

只是,不论企业此举缘于对客户的高度信任,还是基于降低信用减值损失的考虑,但未来一旦产生应收账款无法按时回收的情况,均需要企业自己买单。

2019 年 1 月 1 日以后坏账准备计提比例与可比公司对比

与此同时,磁谷科技报告期内的存货金额同样高企不下,分别为9516.69万元、1.01亿元和1.44亿元,占当年营业收入的比例分别为44.60%、40.04%和46.23%,占流动资产的比例分别为31.20%、27.66%和32.67%,规模较大且整体持续增长。

据招股书资料显示,该公司存货主要为原材料、发出商品、库存商品等。其中报告期各期末原材料账面余额分别为1547.99万元、2145.30万元和4630.65万元,主要为电子电气元器件、变频器、机柜、冷水机、叶轮、铸件等。

作为技术不断更新迭代,可替换产品层出穷的电子产品,由于货物积压导致产品跌价为必然结果,但磁谷科技报告期内计提的存货跌价准备依然屈指可数,分别为0元、 -14.56万元和-10.67万元,跌价准备的计提比例仅为0.00% 、0.68%和0.23%。

而其招股书所列同行业公司陕鼓动力在同期内的存货金额分别为28.12亿元、24.67亿元和28.62亿元的基础上,计提的存货跌价准备分别为1.60亿元、1.74亿元和1.88亿元,计提比例分别为5.69% 、7.05%和6.57%。

由此可见,在主营产品价格一路走低的情况下,该公司却在存货跌价计提的问题上“斤斤计较”,可见此作法完全有悸常理。而企业依据怎样的标准进行跌价计提?又是否符合行业内的常规标准,恐怕还需要给出合理说明。

产品结构单一且价格持续走低

招股书显示,磁谷科技主营业务收入主要来源于磁悬浮离心式鼓风机的销售,报告期内该产品的销售额分别为9838.13万元、1.08亿元、1.11亿元,占各期营业收入的比例分别为97.62%、97.69%和96.72%,企业产品结构单一的特征由此可见一斑。

令人担扰的是,报告期内该产品的销售价格持续走低,平均单价从2019年的37.27万元/台一路下跌至2020年的33.09万元/台、2021年的26.76万元/台,2020年和2021年同比下降11.22%和19.13%。受产品定价影响,该产品的毛利率也是一路下滑,报告期内分别为47.64%、44.15% 、39.08%。

业内分析人士认为,磁悬浮离心式鼓风机销售价格下滑与激烈的业内竞争不无关系,磁谷科技在给证监会的问询回复函中也表示,按销量计算的话,截至2020年底,磁谷科技、天瑞重工和亿昇科技几乎占据了该类产品的全部市场份额,,而2019年至2020年亿昇科技磁悬浮离心式鼓风机的平均售价也由50.14万元/台降至了34.80万元/台,降幅高达30.59%。由此可见,由于产品结构过于单一,磁谷科技不得不全力加入到同行业的价格战当中,但如此一来便不得不牺牲利润换销量,而且即便如此也没能使企业的销售情况变得更好,反而是相关产品的市场占有率从2018年的16.9%,一路下滑到2020年的11.6%。

磁谷科技显然也已经意识到了问题的严重性,并于2020年和2021年逐步增加了磁悬浮空气压缩机、磁悬浮冷水机组、磁悬浮真空泵等主营产品业务,但其于2020年下半年开始对外销售的磁悬浮空气压缩机到2021年末仅实现销售收入1256.19万元,占主营业务收入比率仅为4.17%;而磁悬浮制冷压缩机冷水机组和磁悬浮真空泵报告期内实现的销售收入更是少到以百万计,分别为283.19万元、128.40万元。由于上述新产品占比过低,对企业的净利润表现的影响相当小。

更为重要的是,对于磁谷科技而言,这些刚刚开始对外销售的产品尚处于研发阶段,但是在对手公司已经是占据市场多年的成熟产品。

据招股书信息是显示,该公司磁悬浮空气压缩机及磁悬浮制冷压缩机产品研发处于开发前期,还未完成全系列型号研制,仅完成部分型号样机开发。而竞争对手亿昇科技早在2019年就已经研发成功了磁悬浮空气压缩机系列产品,同时,磁悬浮制冷压缩机也早已成为飞旋科技的重要销售产品之一。此外,目前磁谷科技尚处于样机开发阶段的磁悬浮真空泵产品,天瑞重工和亿昇科技的相关技术已达到了国际领先水平。

传统产品依靠打价格战勉强维持,且不断被对挤压丢失市场份额,新产品开发速度又被远远落后于竞争对手,磁谷科技处境之艰难由此可见一斑,在此前提下,即使登陆资本市场,恐怕也很难打破竞争实力不足的被动局面。

自主研发能力不足企业竞争力堪忧

磁谷科技之所以形成现在的被动局面,与企业自主研发能力不足有很大关系。

据招股书显示,报告期内磁谷科技投入的研发费用分别为1519.04万元、1977.99万元和2422.59万元,占当期营业收入的比例分别为7.12%、7.87% 和7.77%。而招股书中给出的同行业可比公司研发费用率平均值仅为3.94%、4.09% 和4.05% 。对此,磁谷科技给出的解释是,公司研发费用率高于可比公司,一方面由于可比公司规模明显大于公司,另一方面公司产品具有较高的技术含量,为保持核心竞争力,公司重视对研发持续投入,不断加大对公司现有磁悬浮鼓风机产品的升级研发及磁悬浮空气压缩机等新产品的研制开发。

令人不解的是,高于同行业的研发费用率,似乎并未给磁谷科技带来更多收益,除上文中提到的新产品研发速度远不及同行业之外,该公司对发明专利的开发尤其值得关注。

据招股书显示,磁谷科技及其子公司取得已授权的专利权共 319 项,其中仅33项为发明专利,且授权日期全部在2011年至2017年间,最近一次获得发明专利的申请日则是在2017年8月。也就是说,磁谷科技近五年之内未能获得任何发明专利。

科创板发审委很显然也关注到了这一问题,并对公司提出了问询,而磁谷科技则在回复中称,2017年以后,磁谷科技及子公司的研发工作就是不断研发升级核心技术,研发成果没有重大突破。

值得一提的是,磁谷科技现任董事及持股10.33%的大股东徐龙祥曾经于1990 年 2 月至 2019 年 4 月在南京航空航天大学(以下简称:南航)担任教师职务,之后又于2019 年 3 月至 2019 年 11 月期间任磁谷有限公司董事;2019 年12 月至今,则担任公司董事、首席科学家 。

而徐龙祥尚在南航担任老师期间,磁谷科技便与学校签订了技术开发合同。其中于2008年7月至2011年1月合作了磁悬浮轴承产业化关键技术研究及磁悬浮应用技术研究所的共建项目;2011年1月至2018年1月,双方合作了磁悬浮轴承产业化关键技术开发项目;2015年10月至2017年12月,双方又合作了大功率磁悬浮高效流体机械设备的研发项目。而磁谷科技取得的33项发明专利,也基本上出自上述时间段。

直到双方合作终止三年之后的2020年5月,磁谷科技才与东南大学达成了合作关系,但至今仍没有发明专利申请成功。

综合以上信息,虽然磁谷科技在招股书中表示“上述专利均系公司研发团队利用本单位提供研究和实验条件,独立主导完成,不存在与南航共同申请专利的情形。合作研发期间所申请的专利中,不存在涉及南航方面人员参与的情形,亦不存在发明人包含南航方面人员的情形。”但事实证明,离开了南航的加持,磁谷科技自主研发能力不足的问题显露无疑,即便是之后又与东南大学达成合作,也很难在短时期内改变企业技术落后于同行业的现状,长此以往企业的综合竞争力只会越来越差,创利能力也必将进一步削弱。

江苏经济报记者 刘照和 通讯员 高荣