导读:

“憋了3年,安盛终于发大招了,安进储蓄计划二代-跃进储蓄计划拿出了6.94%的全港最高预期回报率,那这个回报率到底如何而来?跃进储蓄计划又要跃进到何种地步?今天的文章便会对这款新产品做一番详细评测。”

跃进储蓄计划投资策略的改良

跃进储蓄计划在投资策略上的更改无疑是为了顺应市场的潮流,当友邦、宏利等公司的储蓄产品预期回报率居高不下时,安进终于不再安静。

参照上图表格,对比安进1代,跃进在回报率上的改进策略非常明显:

- 保证回报(现价):计划20年内较1代有部分提升,但在计划20年后较1代则有较大下滑

- 非保证回报(分红):大幅提升了非保证的分红部分,这也使得跃进的预期回报总额有了质的飞跃

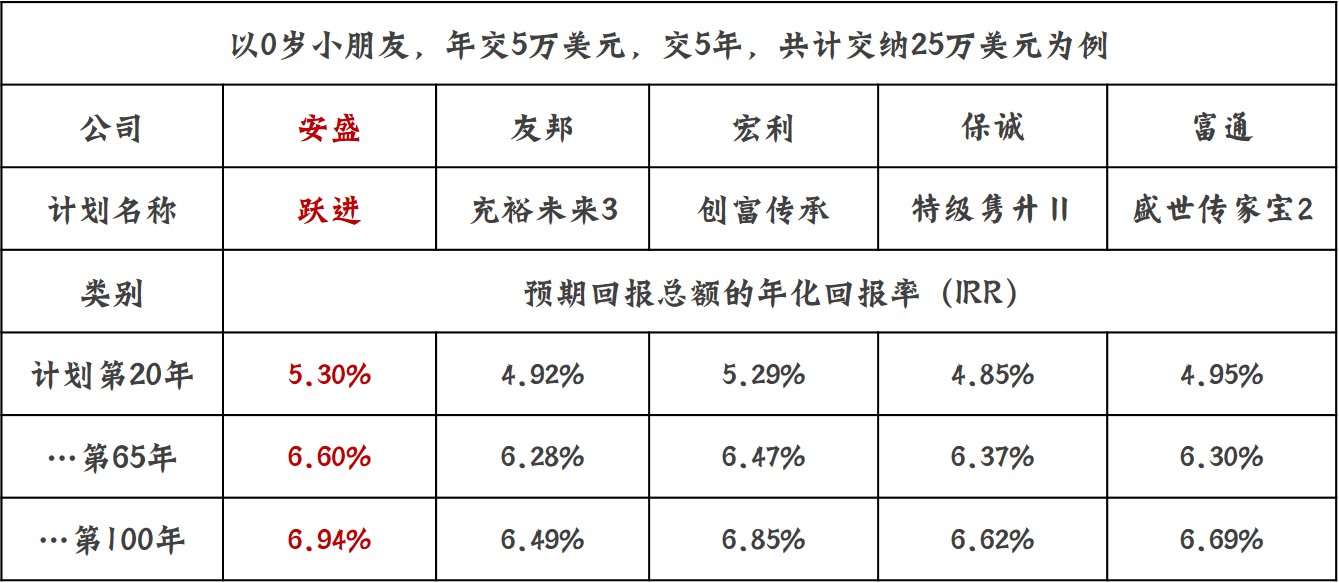

安盛的跃进储蓄计划在与当今市场的同类产品对比后可发现:

- 其保证现金价值部分是5款产品中最低的

- 得益于其非保障分红部分的高预期回报,跃进的预期回报总额在5款产品中却是独领风骚。

为了得到当下市场排名第一的预期回报率,安盛这次真是拼了,至于这个“*跃进大**”能否得到消费者的认可,就让我们拭目以待。

看了这个对比表后笔者不禁感叹道:真是长江后浪推前浪,一浪更比一浪强:

- 富通的盛世传家宝2最高预期回报率6.82%

- 宏利的创富传承最高预期回报率6.85%

- 安盛的跃进储蓄最高预期回报率6.94%

估计美元兑人民币汇率都还没破七,香港分红型终身寿险的预期回报率就能率先破七吧。

您的支持和关注是我前进最大的动力,如果您觉得文章写的还不错,请点个关注并且转发吧,万分感谢!

特别申明:笔者所有的微信文章都为PPT课件编辑而成,读者们想要PPT原版课件的可以加头条号私信回复:文章名字+邮箱地址,我会以邮件的形式发送给各位,非常感谢。

港内存知己 保险若比邻—不吹不黑的分析当下港险和内地险的区别

不忘初心 才能买的放心——浅谈不同年龄段的人该如何配置保险

唯有分金定穴 方能解得此“红”——解析分红保险的特点与得失

重于泰山 疾如闪电——聊聊重疾险的特点和购买须知

“万”变不离其宗——浅谈内地万能险和香港万用寿险的宗与别

年年有金日 岁岁有金朝——聊聊年金保险的特点与功能

人生细中取 长寿险中求——浅析“寿险“到底有何用?

医者仁手但岂能疗穷 药神圣手却难以普众——聊聊医疗保险的重要性

情理之中 意料之外——聊聊意外险的特点与购买须知

现金为王 价值投资--聊聊保险产品的现金价值

保险传财 信托承志--浅析保险金信托的前世与今生

身怀此甲 无伤大雅--解析甲状腺癌应该被重疾列表除名么?