前几天关于人人乐上半年关店近20家的消息引起了大家的关注,确实我也有很多年没有去过这家商场购过物了。那么人人乐作为一家上市公司,其公开的资料可以看出来,现在的经营情况怎么样呢?

先看其气泡图吧:

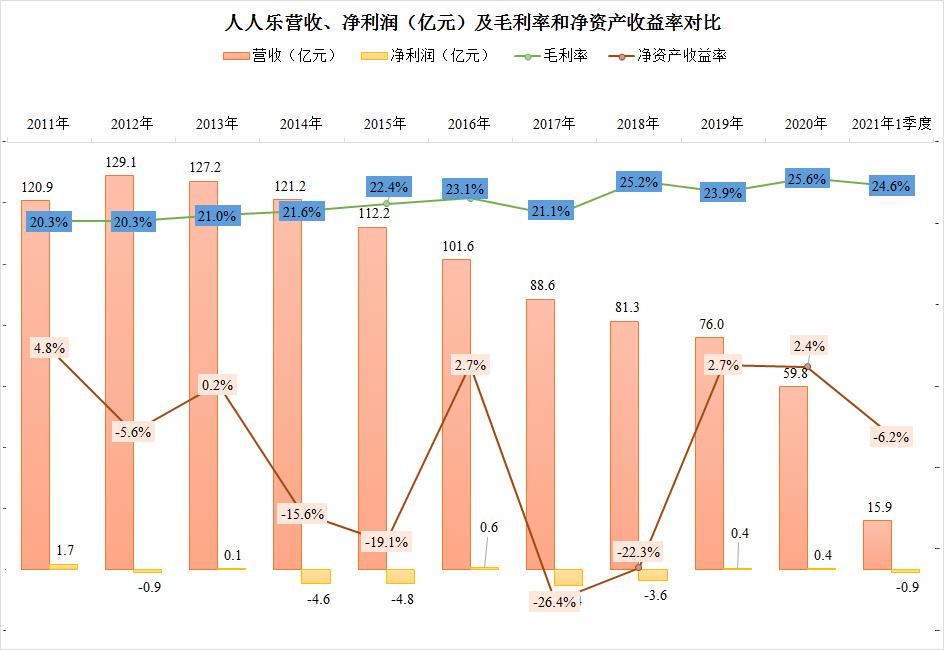

你们没有看错,气泡大小代表的营收规模里,最小的气泡正是刚刚过去的2020年,而最大的气泡是已经过去很久的2012年,当年其营收规模为129.1亿元,2020年为59.8亿元。这八年来人人乐的营收以几何平均9.2%的速度萎缩。

从气泡上下位置代表的营收增长率来看,从2012年以来,人人乐已经连续八年负增长,2020年受疫情等的影响,位置最低,达到了21.3%的下跌速度。

从气泡左右位置代表的净利润来看,人人乐除了2011年净利润达到1.7亿元以外,其他年份分为两类,一类是2014、2015、2017和2018年集中在左侧,平均每年亏损4.5亿左右,大家注意到没有,当中正好断了2016年。因为2016年和其他另外三年集中到了右侧,和2013、2016及2019年排在了一起,这四年平均盈利0.4亿元左右。这样做着俯卧撑,于是就连帽都没戴上。短期内业绩下降玩点这些戏法是可以的,但是在行业持续下滑的情况下,这样玩最终是不行的。

我们都知道,商场的日子很难过,人人乐的毛利率情况怎么样?

其实并不差,我们看上图中,人人乐的毛利率竟然是一路走高的,从2011年20.3%上升至现在的24.6%了,在实体商场这个红海中,毛利率还能不断地提升,让人觉得有点不可思议。

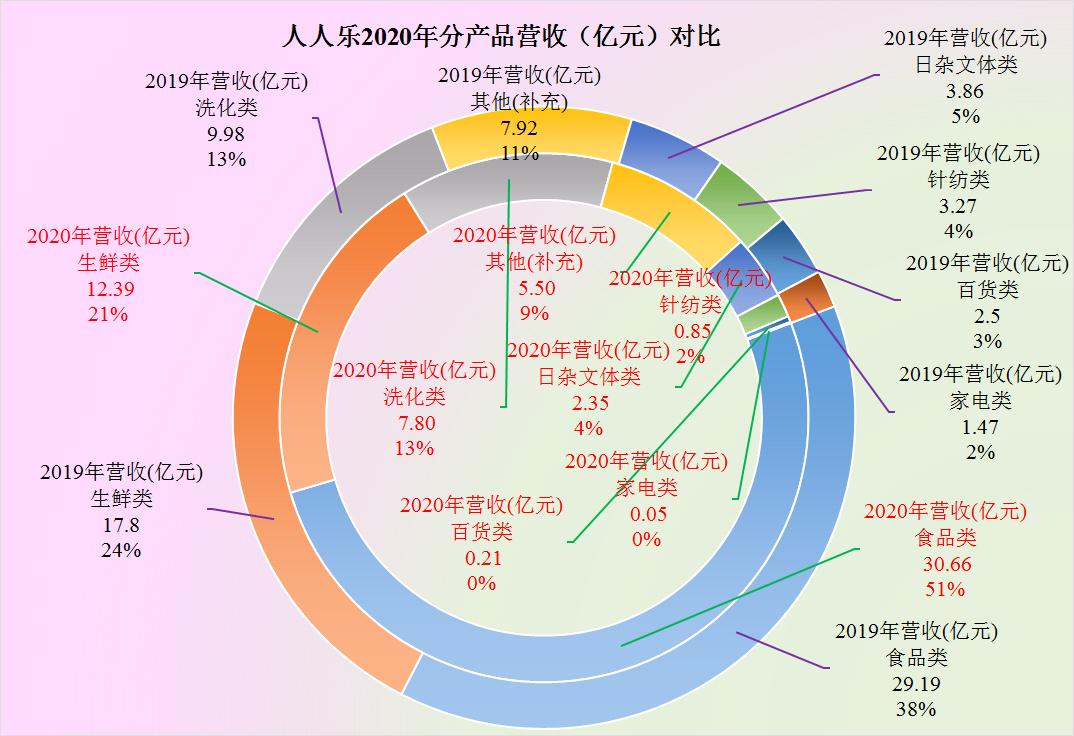

什么原因导致这样的结果呢?我们看下图:

原因是其产品结构发生了较大的变化,仅仅一年时间,2020年营收构成中食品就从2019年的销售占比38%上升至了51%,而其他所有品类的产品都在下降,特别是家电类下降至占比不到0.5%的水平了。

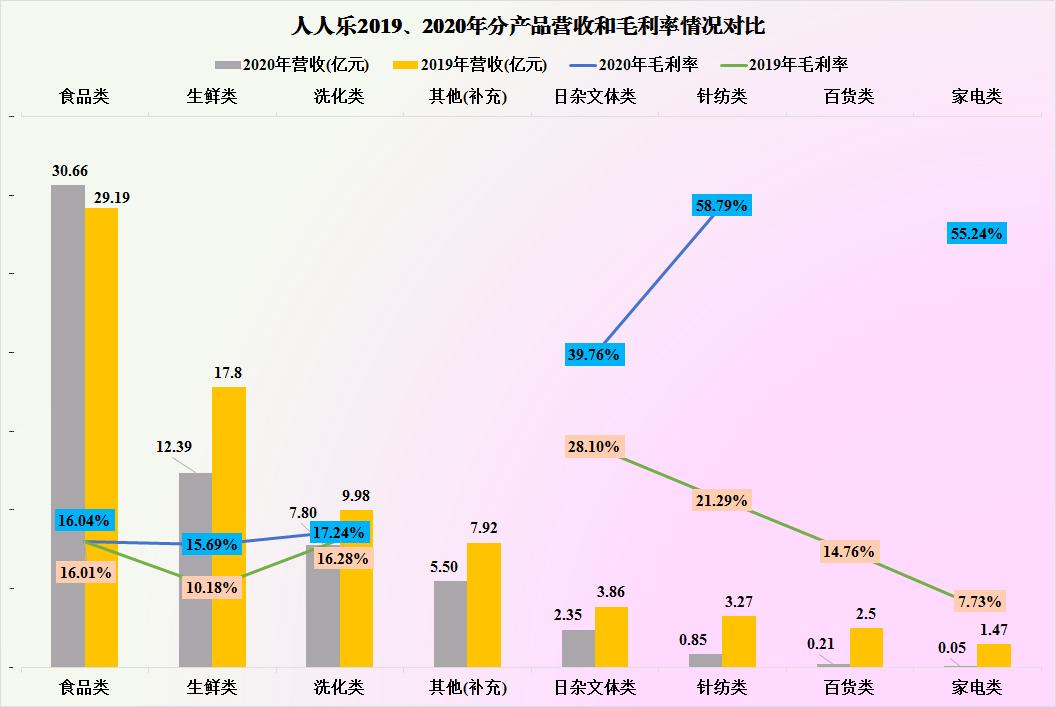

看这张图可能更清楚一些,人人乐2020年仅有食品的销售额在提升,其他所有品类均在下降。但是食品的毛利率变化其实并不大,而变化较大的是生鲜(其实也是食品)及其他品类,几乎所有产品的毛利率全都在上升,特别是销量下降明显的针纺类商品等,毛利率翻倍地增长。

这是什么原因?其实无非就是人人乐想在逆市中打造高端消费的定位,来试图扭转经营困局。只是其尝试的效果不佳,更准确的说法是基本算失败了。

看着这个唯一增长的食品类和还不错的生鲜类,我们不得不说,商场到最后就只剩下这类菜市场也在卖的商品了,也就是说收缩收缩卖点菜还是可以过日子的。

但是,我们不要忘记了,还有那群虎视眈眈的社区团购大军,他们正在抢占商场最后这一块阵地。

难,真的难!