(本文首发于公众号“路书财富”, 原创不易,转载请注明出处并联系作者,欢迎转发,感谢!)

不要误会,今天不是拆解哆啦A梦,而是拆拆哆啦A保这款重疾险!

据了解近期有一家新晋重量级互联网保险平台——水滴保险商城刚刚签约上线了弘康人寿多倍保(哆啦A保)这款产品。水滴公司带着巨大用户流量以及公益平台背书闯入互联网保险行业,也算是一个大体量搅局者,特别是水滴保升级为水滴保险商城后,全国几大电销中心,一两千人的电销团队,对保险市场来说也是一颗深水*弹炸**,那我们就一起来看看,一直坚称以帮助用户选择高性价比保险产品为己任的水滴,所选择的保险产品性价比到底如何?

跟随大怪兽一路拆拆拆吧

一、产品亮点

原谅我,费了九牛二虎之力也只找到一条还能勉强称之为亮点的亮点

- 严重川崎病理赔还比较宽松,无需实际手术,只要确诊180天后复查仍存明显冠状动脉瘤。

二、产品不足

亮点难找,找这款产品的不足倒是很容易,随随便便就找了七八条:

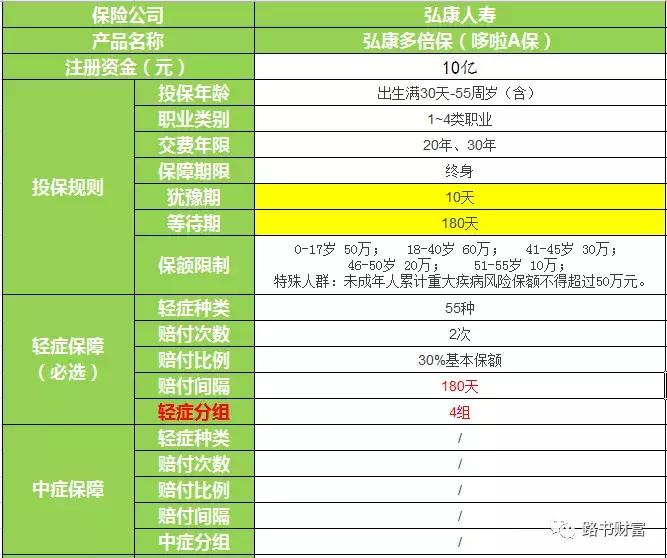

1. 等待期要180天,对现在市场上的重疾险来说应该是非常少见了;

2. 没有疾病终末期和全残责任;

3. 费用也不便宜,同样是30岁男,50万保额,保终身,20年缴费,弘康多倍保需要10950元/年,而昨天介绍的光大永明嘉多保10985元/年,多35元一年,保障责任真是一个天一个地;

(不信?你自己看)

光大永明嘉多保——条款拆解&优劣势分析

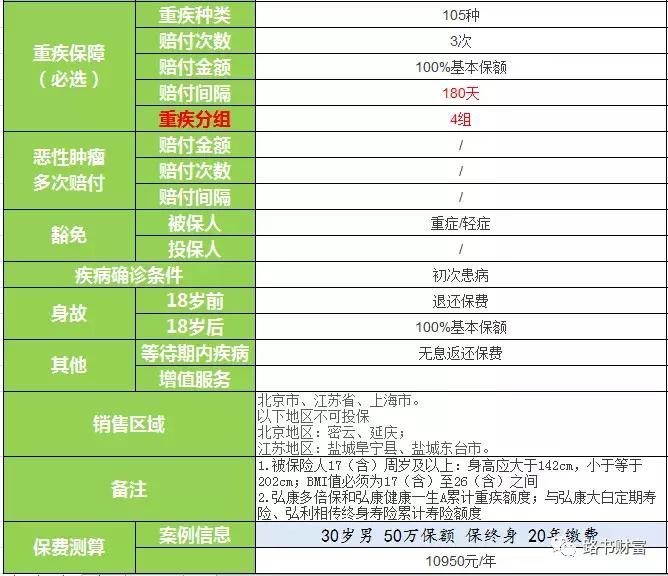

4. 重疾分四组:

A组 恶性肿瘤类(26种),最高发的癌症赔付完,本组另外25种咋办?

B组 脑部疾病类(33种)

C组 心血管类(23种)

D组 肾病及其他(23种)

5. 没有中症责任,而且轻症也分成了四组(轻症分组在重疾险产品中非常少见),所列轻症很多实际已经达到了中症的赔付标准,表明说轻症理赔起来相对更难,且理赔时相比有中症的产品相差20%保额,如果是50万保额,那就是10万元赔付金;

(费率也不便宜,还想方设法省钱)

6. 轻症保障中的皮肤癌不含恶性黑色素瘤,在意的建议转投其他产品;

7. 终末期肾病和重大器官移植术或造血干细胞移植术只赔一个;

(这两种疾病在本产品中不在一组,本来是有机会赔2次的,这里又来一个隐形分组,无语!)

8. “深度昏迷72小时"才达到轻症赔付,其他大多数产品达到48小时即可,72小时再坚持坚持达到96小时就属重症了。

9. 重疾多次赔付间隔180天可以理解,轻症也要间隔180天就不厚道了!

三、适合人群

抱歉,本款产品不管是价格还是保障责任还是公司品牌,都没有优势,所以不建议选择。

话说回来,推荐你买这款产品的代理人/经纪人,你就问问他是怎么想的,他是什么理由,有什么居心?

四、条款拆解

优缺点说完了,就该来拆拆拆条款了,lalala......

最后我们来看看它奇葩的轻症分组:

弘康人寿多倍保(哆啦A保)这款产品的在市场上没有任何竞争力,性价比极低,但是还是有很多互联网保险平台在力推,正在考虑为自己或家人配置重疾险的同学要谨慎了,推荐这款产品给你的代理人或者经纪平台你也要多小心留意了。