欧界报道:“你的野心就像一辆车,如果你觉得这辆车的一切都在你的控制之中,那么说明你开得还不够快。”

对于京东金融来说却恰恰相反。

首先我们来看下面这份报告,

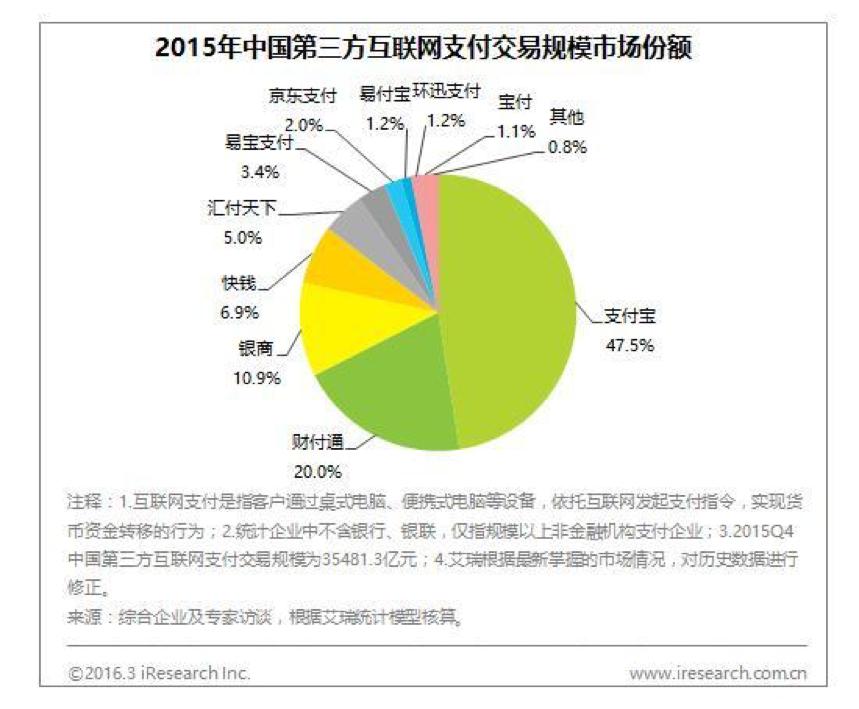

2016年3月31日,艾瑞咨询发布了2015年第三方支付市场份额调查报告,阿里支付宝依然是市场绝对第一的位置,占据市场份额的约47.5%,腾讯财付通以20%的比例位居第二,重点的来了,最意外的是,推出了一年半时间的京东支付,在背靠着京东电商平台和京东金融两座靠山的优渥条件下,占据了2%的国内第三方支付市场份额。

我的天哪!

市场份额的2%!

市场份额的2%!

市场份额的2%!

这完全不像是京东苦心孤诣数年所应该交出的成绩单!!!

众所周知,京东一直在金融领域有着非同寻常的野心,京东支付是京东及京东金融花了大量的精力培养的,在不到两年的时间里,看上去京东金融似乎已经做得有声有色了,其在支付领域的“亲儿子”也从网银+变成了京东支付。然而,今天艾瑞咨询发布了2015年第三方支付市场数据,乍一看还以为是初创型金融公司的数据。

京东支付市场份额如此之小是什么原因呢?看了京东支付后的消费者评论,我想我大概明白了:

京东支付市场份额如此之小是什么原因呢?看了京东支付后的消费者评论,我想我大概明白了:

用户体验真的太差了!以京东金融新推出的金条业务为例,想要办理此项业务,必须是京东的白条客户,开门做生意的同时还自设门槛阻拦客户,也算是一大奇闻。而因为技术不足导致频发的银行卡无法使用、小金库的钱时有无法转出等情况,用户体验实在太烂。

还有的是,在另一方面,京东对于互联网金融的布局过于急躁,弊端重重,也是导致支付没有发展起来的重要原因所在。相比其他互联网金融领域巨头,京东仍然是披着金融外衣的电商公司,而京东电商能做起来,其实是因为享受到了中国消费升级的红利,然而红利就那么几年时间,零售业带来的金融业务无法支撑起京东金融的未来。即便京东想要扩大金融业务范围,其本质依然是想要吃红利,那就注定会失败。此外,我们也不应忽视微信与京东联手,对京东支付带来的*压打**与损害。自京东IPO腾讯入股京东以来,腾讯微信支付就为京东开放专属入口,接入了京东每个平台。腾讯一次获得; 生活服务类、实物电商类应用场景,扩充了本源市场。而反观京东,刚踢走了在自家地盘抢占份额的市场老大,又不得不开门迎来虎视眈眈的市场老二。但是,京东支付这个仅占2%的毛头小子,未来在支付领域的长远发展,还是着实令人堪忧。

再说京东支付背后的京东金融,根据京东财报显示,截至到2015前三季度,京东金融营收一共为12.58亿元,净亏损为6.77亿元,净亏损率超过50%。有内部人士曾透露,供应链金融是京东金融目前唯一盈利的业务板块。这样羸弱却还想全方位布局金融服务,是在让人质疑京东发展支付乃至发力金融的底气有几成。

坦白来说,互联网金融领域的核心价值就在支付。支付是互联网征信、互联网信贷、互联网理财等其他业务的入口和基础,如果没有强大的支付体系做支撑,其余互联网金融业务的发展必然受到限制。第三方支付在市场上的占有率很大程度上决定了互联网金融业务的普及率,京东金融与上述几个主要支付方式的市场差距较大,这也就进一步使得京东金融的互联网金融业务大多局限在了平台内部,而外部的开拓能力不足。

毕竟,抛开金融产品本身,无论从大数据的积累时间、金融业务的处理能力、用户的储备还是使用场景等方面,京东金融在同行业中并无太大优势。

因为,从用户和流量的角度,京东首先在数据量级上就不及BAT巨头。其次,从移动端的场景化运用角度来说,虽然背靠京东电商平台,但目前京东钱包大部分的用户来自于京东电商,局限于京东生态圈,在群雄逐鹿的支付领域也并无数据场景输出的优势。

因此,在互联网金融领域,京东金融还有很长的路要走,也或者是无路可走,毕竟,在京东金融身上并没有发现太多创新的亮点,同质化问题依然突出,其核心竞争力也就略显“平”与“庸”了。

欧界传媒丨有深度的移动全媒体!