作者/金亿财经课堂

蚂蚁金服的神速过会,又一次见证了中国速度,从8月25日以来,蚂蚁集团IPO受理至顺利过会提交注册走完全程,只用了不到一月时间,预计不到一月的时间,科创板即将迎来蚂蚁金服的A股首秀。

对于蚂蚁金服的A股IPO,市场饱受争议,有很多人认为作为中国的科技独角兽企业,就应该享受高估值,但是也有很多的人为此感到担忧,一个企业走过了它的快速发展期,红利期,最需要钱的时候没有选择公开发行,而是在企业红利期以后选择上市融资,市场一片哗然,是各路资本的收割之路即将开始,还是对于未来,公司只是发展中期,或许只有清楚的搞明白公司的前世今生,才能获得答案。

跟着作者我们一起去探秘它的前世今生。

蚂蚁金服与阿里巴巴有着千丝万缕的关系,我们一起来看看到底是什么关系?

蚂蚁集团的重要子公司支付宝于2004年12月由阿里巴巴集团设立,主要在阿里巴巴集团的平台上向消费者和商家提供数字支付及商家服务。从数字支付与商家服务业务出发,公司已将业务扩展到综合、广泛的数字金融科技服务(包括微贷科技平台、理财科技平台、保险科技平台)领域,为阿里巴巴集团平台及其以外的其他场景中的消费者和商家创造价值。

阿里巴巴集团于2019年9月获得蚂蚁集团股份之前,蚂蚁集团和阿里巴巴集团已经保持了长期、稳定且高度协同的战略合作关系。自2011年以来,蚂蚁集团与阿里巴巴集团通过一系列框架及执行协议共同明确了蚂蚁集团与阿里巴巴集团在多个业务领域的财务及商业关系。这些相关协议所确立的蚂蚁集团与阿里巴巴集团之间长期、稳定的商业关系,对于双方都具有合理性及互惠互利性。

蚂蚁集团与阿里巴巴集团之间主要关联交易协议包括《股权和资产购买协议》《支付宝商业协议》《交叉许可协议》《数据共享协议》《商标协议》《中小企业*款贷**合作框架协议》《共享服务协议》等,该等协议就蚂蚁集团与阿里巴巴集团之间的重要业务合作关系进行了约定,相关安排已稳定运行近 10 年。双方在达成该等商业安排时及后续就相关安排进行调整的过程中均履行了必要的内部控制、审议程序,并得到了相关第三方股东的认可。该等协议安排对于支付宝及蚂蚁集团的历史及未来业务发展具有重要作用,同时也共同确立了蚂蚁集团与阿里巴巴集团之间长期、稳定的商业关系,对于双方都具有商业合理性及互惠互利性。

可以清楚的发现,这俩是亲兄弟,但是亲兄弟还得明算账,俩个都是独立的市场主体,自负盈亏,阿里享受蚂蚁的收益,但是蚂蚁跟阿里却是合作关系,此外两公司存在客户的高度重叠风险,支付宝以前是针对阿里推出的,这里需要指明的是,淘宝属于阿里,并不是属于蚂蚁金服,只是阿里是蚂蚁的股东而已。

公司是中国领先的数字支付提供商和领先的数字金融科技平台。截至 2020 年 6 月30 日止 12 个月期间,通过公司平台完成的总支付交易规模达到 118 万亿元。公司的数字支付服务收入主要是按照交易金额的一定百分比向商家收取的交易服务费。在全球经济加速数字化的背景下,公司也提供跨境支付服务来满足相关需求。截至 2020 年 6 月30 日止 12 个月期间,通过公司平台完成的国际总支付交易规模达到 6,219 亿元。 支付宝 APP 服务超过 10 亿用户和超过 8,000 万商家。基于广泛的用户覆盖,公司向金融机构合作伙伴提供数字金融技术支持、客户触达及风险管理方案,助力其提供消费信贷、小微经营者信贷、理财及保险服务。在中国,消费者和小微经营者的金融需求并没有被充分满足,而公司的服务为他们创造了可观的价值。

不仅是数字支付手段,也是数字金融服务和数字生活服务的入口。数字支付是消费者日常生活和数字金融的基础设施,对拓展支付宝 APP对于线上及线下用户的触达起到了至关重要的作用。支付宝 APP 为用户提供的便捷、丰富的数字生活服务,对于提升用户活跃度和留存有重要意义。我们的数字金融服务具有高度的创新性和对用户的吸引力,与数字支付及数字生活服务具有高度的协同效应。数字支付、数字金融和数字生活服务三者形成了强大的合力和良性循环,是公司增长的重要推动力。

公司的业务已具备相当的规模,并在实现良好盈利的同时持续增长。2017 年度、2018 年度、2019 年度和 2020 年 1-6 月,公司分别实现营业收入 653.96 亿元、857.22亿元、1,206.18 亿元和 725.28 亿元。

公司的营业收入水平显示逐年提升的状态,19年全年营收超过1206亿,今年上半年收入超过725.28亿,预计今年继续保持增长态势。

公司从17年的利润82.05亿元增长至19年的180.72亿元,增幅高达2.2倍,3年时间利润增幅2.2倍,业绩增幅也是表现不错,有了这样的业绩,才使得公司估值这几年中迅速飙升,2020年上半利润已经高达219.23亿元,已经超过去年全年,今年有望实现450亿的利润,几乎是4年增长5.5倍之多,在市场中已经是很不错的标的,似乎根据业绩我们可以感觉到,似乎应该有这么高的价格,别急,我们接着往下看!

持有公司股份的股东名单,可以清楚的看到,都是各路的顶级资金,它们的持仓成本肯定大幅低于发行价,几乎全部为5%以下的持股股东,上市后满足减持条件后,是否精准减持,我们不得而知,但是对于如此大的获利收益,假如是我,我会选择退出,让小散户们也来一起享受公司成长的过程.

究竟公司靠什么来获取利润呢?

1、数字支付 公司是中国最大的数字支付服务商。公司的平台处理的总支付交易规模达 118 万亿元。 公司的数字支付服务支持国内商家与消费者在各类线上和线下支付场景下,以便捷安全的方式进行交易。

2:数字支付交易,简单来说就是我们使用APP来进行付款和收款。

3:数字支付技术及基础设施,数字支付技术及交易基础设施是公司的核心。

4:数字生活服务,接地气的讲就是我们使用的各种小程序。

5:数字商家服务,就是给商户提供服务的,还要跨境商家服务。

⭐以上这些服务,全部依赖于所拥有庞大的用户群,这部分收入只是公司的一小块,大部分收入为数字金融科技平台,我们接着往下看。

公司是中国领先的数字金融科技平台。公司致力于满足客户在其人生不同阶段的全方位的信贷、理财及保险需求,以持续为客户提供服务并提升客户生命周期价值。截至2020 年 6 月 30 日止 12 个月期间,在公司平台上使用过一种或多种数字金融服务的用户达 7.29 亿。以 2015 年加入支*宝的用户为例,这些用户截至 2020 年 6 月 30 日止 12个月期间的年度数字金融服务规模较 2015 年上涨了10倍以上。

6:主要分为,微贷平台,消费信贷规模1.73万亿,小微商家贷规模4217亿,理财科技平台,资产管理规模4.0986万亿,保险科技平台规模518亿,均属国内排名第一位。

用接地气大家都懂的语气讲,就是借呗,花呗,网商贷和相互保,还有基金。

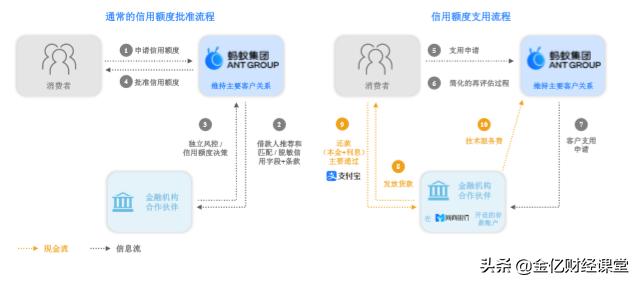

公司平台促成的信贷余额中,由金融机构合作伙伴进行实际放款或已证券化的比例合计约为 98%,由公司之子公司直接提供信贷服务的表内*款贷**占比约为 2%。

截至 2020年6月3 日公司平台促成的消费信贷余额总计为 17,320 亿元,其中98%的信贷余额均由金融机构合作伙伴实际进行*款贷**发放。

公司的微贷产品,大部分资金都是来源与金融机构的合作,通俗的说,看似体量很大,其实都不是自己的钱,只是起到了一个中介的作用,就是赚的中介费。

7:理财科技平台,截至 2020 年 6 月 30 日止 12 个月期间,超过 5 亿用户借助公司的理财科技服务平台进行了投资,公司是中国最大的线上理财平台,截至 2020 年 6 月 30 日理财科技平台促成的资产管理规模达到 40,986 亿元,其中约 33%由天弘基金管理,随着余额宝的开放,这一比例在报告期内逐年下降。

8:保险科技平台,公司是中国最大的线上保险服务平台1,截至 2020 年 6 月 30 日止 12 个月期间,公司平台促成的保费及分摊金额达 518 亿元,其中约 9%由国泰保险承保。

这里重点提及一下相互宝,自推出以来,相互宝迅速吸引了大量用户,积累了超过一亿会员。除了为会员提供健康保障,相互宝同时提高了消费者的保险意识和购买健康保险产品的意愿,许多相互宝的会员也购买了“好医保”健康险产品。

公司通过金融科技平台获取的利润占取公司利润的63%以上,2020年1-6月,利润高达459.72亿,而公司自营的收入仅仅占比为7%,利润仅为51.03亿元。

点评:⭐通过梳理公司,发现是一个非常有赚钱能力的公司,业绩也是增速非常之快,经过科技包装以后,公司估值迅速上升,其实用接地气的话讲,公司就是一个典型的小贷公司,通过消费信贷获取的收益,高达63%以上,并且看大规模的体量,都是由金融机构出资,公司自营资金获取的利润仅仅占比为7%,至于数字服务则明显差于消费金融带来的收益。

●如果按照小贷公司的理解,那么相比于利润的近千亿元的银行来说,无论如何也不会值这么高的估值。

●如果加上科技的话,规格立马飙升,估值也是直线上涨,可是怎么看,跟银行的业务都有许多相似之处,按照价值来讲,怎么也不会有银行具有价值。

●顶着无限光环上市,靠着700亿利润,讲着高大上的科技故事,享受着万亿市值的盛宴,怎么看都有点贵,毕竟它只是支*宝,如果加上阿里和淘宝,那么显然这个价格就是比较合适的。

●微贷科技板块,能否持续高增长,是公司巨大的风险。

公司向合作金融机构收取的技术服务费率和平台促成的信贷规模将会影响微贷科技平台的收入增速。此外,诸多公司无法控制的其他因素可能使合作金融机构不愿接受公司的费率安排,或不愿继续与公司合作在平台放贷,这些因素包括合作金融机构的竞争考虑、资金成本、现行利率、整体流动性、资金多样性、资本回报率、监管允许的最高利率和在公司平台上促成的*款贷**的逾期率等。上述因素均可能影响公司与金融机构的合作,从而导致公司无法保证未来微贷科技平台收入的高速增长。

●来自竞争对手的风险也是致命的,业务和某信高度重合,假如某天,只能二选一,你会怎么选?

●公司占据绝大部分利润的业务,高度依赖金融机构,如果国家政策紧缩,势必会导致业绩大幅下降。

●蚂蚁在上市,已经提前透支了多年的涨幅,每一次估值的提升都是为收割做准备,笔者认为,一个放贷的公司,估值已经赶超营收千亿的银行,实在是有点贵,或许上市就是更好的寻找一下接盘侠,让更多获取高额利润的各大机构有个退出的好价格。

说一下战略配售资金,根据基金法规定,只能购买基金份额的百分之十,意思就是,上市后,股价翻一倍,才可以转10个点,并且封闭18个月,根据以前战略配售的业绩,两年盈利在10左右,业绩是很一般,要不要买自己决定!

#A股# #股票# #财经# #东方财富# #蚂蚁金服上市#

⭐感谢各位朋友的耐心阅读,观点仅为个人观点,如有冒犯,就当一笑,还望多多点赞关注和转发,非常感谢⭐