深圳高速公路股份有限公司

SHENZHEN EXPRESSWAY COMPANY LIMITED

股票代号:00548

股息率:10.6%

市值:$54亿(H股)

业务类别:交通设施

集团主席:胡伟

主要股东:深圳国际控股有限公司(0152)(A股)(48.9%)

5年业绩

年度:2017/2018/2019/2020/2021

收益(亿人民币):52.1/58.1/63.9/80.3/109

路费收入(亿人民币):52.7/56.6/47.2/43.8/58.9

盈利(亿人民币):13.8/34.4/25.6/20.5/26.1

每股盈利(港元):0.76/1.80/1.32/1.12/1.36

每股股息(港元):0.36/0.81/0.58/0.51/0.76

ROE:10.5/22.2/14.3/9.9/10.9

--企业简介--

深圳高速公路(深高速)主要在中国从事收费公路和道路的投资,营运模式并不复杂,就是拥有收路费的公路,而深高速的大股东为深圳国际(0152)。

深高速经营和投资的公路项目共16 个,所投资的高等级公路里程数按权益比例折算约五百多公里。

此外,深高速亦为政府和其他企业提供建造管理和公路营运管理服务,并凭相关管理经验和资源,开展项目开发和管理、广告、工程咨询和联网收费等业务。核心业务仍是公路业务。

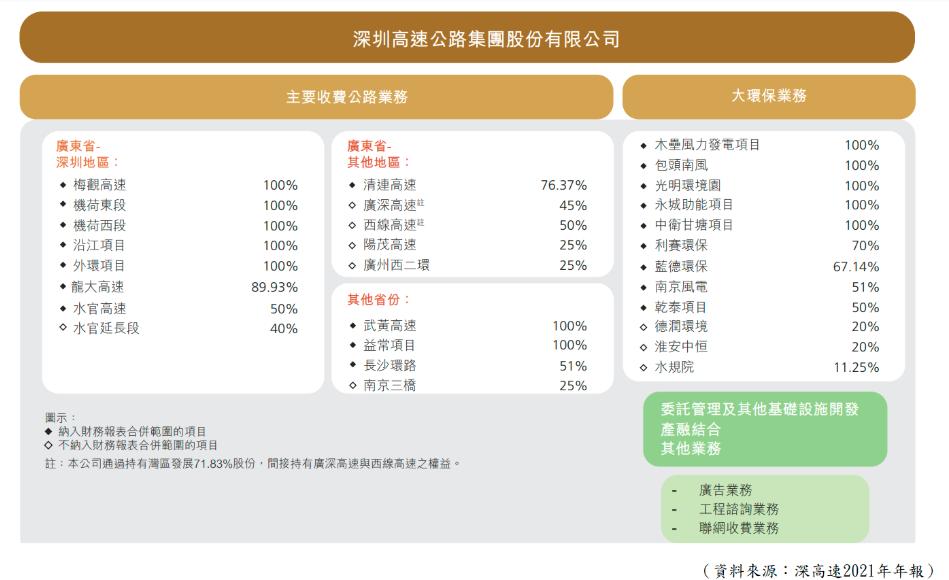

【图1】--深高速的业务结权与道路权益

【图2】--深高速于深圳地区道路图

--行业稳定--

目前,国内收费公路有不同的营运模式,如代建代管、政府回购、「建设-移交模式」等,而较常采用的是「建设-经营-移交」模式,这是资本较大的行业,回报率虽不高,但收入稳定,因此行业亦有投资价值。

由于深高速于2017年完成益常公司的收购,因此2017年起将益常公司纳入合并报表范围,到2018年,又完成了沿江项目的收购,因此令近年的财务数据变化较大。

一般来说,公路营运企业都是以收路费作为主要收入,扣除日常营运支出、公路保养、融资成本、其他开支及税项后,就是盈利部分。

公路的车辆流量虽然会变,但当中的变化不会太大,而成本变化亦不会太急速,令这类公路营运的企业,收支方面较易有预算。作为投资者,无论是评估其价值,又或是预计股息回报方面,亦都能有一定的计算。

--深高速为收息类--

【图3】--深高速各道路资料

在深高速的营业收入中,实现路费收入占大部分,其余为委托管理服务、广告及其他业务收入。

收入呈稳定增长之势,这是由于这类收路费的行业,业务本质稳定,同时价格很少会改变。各主要路段的车辆流量都很稳定,机荷东段、机荷西段、清连高速、阳茂高速及南京三桥都是占深高速收入较多的路段。

这些路段无论在车辆流量以及总收入,多年来都呈平稳增长的格局,令深高速拥有稳定的收入,往后亦是。

由于收入稳定,深高速盈利同样能平稳增长,处理想的格局。当然,这类公路企业增长有限,但以稳定的角度,深高速可说是不错。

不过,从股本回报率(ROE)来看,深高速的投资回报率不高,均处于10%,2018年亦是由于有新收购项目,因此,要再观察才有更具体的数据。由于深高速的投资额大,回报期长,所以回报率不高,这亦是这类企业的特性。

另外,由于公路有到期问题,但其实无影响企业价值(会在股票班详述),因此深高速除了发展公路外,亦开始发展其他业务。

深高速逐步扩展投资、环保、运营、建设和广告等业务平台,以多元化发展,定位为输出公路运营、保护管理服务及智能交通业务为主的运营发展公司。

另外,就算是公路股这类业务稳定的企业,都会有风险,例如疫情影响城市交通就是其中一个因素。

综合来说,深高速有稳定的收入及盈利,而且有不错的派息,加上路段不错,因此有一定的优质程度,但却没有太大的增长动力,故投资者要评估这类企业是否适合自己。

--投资策略--

深高速本质稳定,而且派息稳定,但不要单单分析一年,要以平均股息为基础,相信有更大的参考价值。

由于这类企业的本质稳健,加上派息稳定,较适合较低风险、收息类的投资者,而期望有明显股价增值的投资者,相信就不适合选择这股票了。故这股是收息为主,股价增值为辅,而投资者当然以长线为策略。

虽然此股是不错的收息工具,但股价都会略有波动,例如受中国经济及疫情因素影响,所以投资都不能太过大注,目前股息率约10%,预测股息率约9%,是合理区中间以下的位置,可以分注投资作长期持有收息。

对追求收息的投资者,可视这股为收息股组合的其中一员,但都不能过度集中。现价都可分注投资,长线收息。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)