雷科防务原名为常发股份,主要从事制冷设备的研发、制造和销售。由于公司原有主营业务所处行业发展放缓,竞争激烈,产品盈利能力降低,公司开始通过数次并购实现业务转型,并更名为雷科防务。2015年5月,公司以发行股份及支付现金的方式以73679万元的价格收购了北京理工雷科100%股权,实现转型第一步;2016年2月,公司采用现金收购的方式以32200万元的价格收购了成都爱科特70%的股权;2016年7月,公司以发行股份及支付现金的方式以89500万元的价格收购了西安奇维科技100%的股权;此外,2015年12月,公司向控股股东常发集团出售与制冷业务相关的全部资产及负债。通过数次并购,公司从竞争激烈、利润微薄的传统制冷设备制造领域进入了方兴未艾、前景向好的军工产品制造领域,成功实现了业务转型,完成了自我革新。

致上谈兵是以致金研究团队为主的实务研究型自媒体平台,成员全部为PPP、不动产、地产、银行、信托、私募、证券、保险、律所、会计所等方向的专业精英人才。

致上谈兵自媒体平台以投融资、风控、法务、财务、税务为专业依托,主攻不动产、PPP、军民融合、文化娱乐及资本市场的PE/VC、IPO、新三板、并购重组、银行、证券、信托、债市、项目融资、资产管理、资产证劵化、基金管理、融资租赁、财富管理等业务方向的政策分析及法律、财税实操研究,研究成果目前在业内已广为传播,欢迎关注~

一、上市公司原有主营业务分析

1、主营业务及主要产品介绍

雷科防务全称为江苏雷科防务科技股份有限公司,位于江苏省常州市,公司成立于2002年12月,于2010年5月登陆深圳中小板。公司上市以来主营业务发生过重大变化。公司原名江苏常发制冷股份有限公司,之前主要从事冰箱、空调用蒸发器、冷凝器以及铝板(箔)、铜管的生产和销售。后更名为雷科防务,现在的主要业务包括雷达系统、遥感测控、卫星导航、数字系统、模拟仿真、微波组件、射频信道设备、安全存储等系统级产品研发、制造。

图1:2016年公司各业务收入占比

数据来源:2016年年报

图2:部分产品图片

数据来源:公司官网

2、主营业务发展情况

表1:公司2012-2016年各类业务收入对比

公司自上市以来主营业务主要为冰箱、空调用蒸发器、冷凝器以及铝板(箔)、铜管的生产和销售,2015年6月,公司完成理工雷科100%股权的收购,进入军工电子信息产业,业务范围拓展至嵌入式实时信息处理、复杂电磁环境测试与验证及评估、北斗卫星导航及雷达等业务领域,公司拥有制冷业务与军工电子信息业务并行的双主业。

为集中力量打造军工电子信息产业,实现业务转型升级,2015年12月,公司向控股股东常发集团出售与制冷业务相关的全部资产及负债。2016年2月,公司完成成都爱科特70%股权的收购,公司军工电子信息产业新增通信、雷达用微波信号分配管理及接收处理业务,2016年7月,公司完成对西安奇维科技有限公司100%股权的收购,公司主营业务新增嵌入式计算机、固态存储等业务。目前公司主营业务为雷达系统、数字系统、模拟仿真、微波组件、射频信道设备、安全存储等系统级产品研发、制造和销售。

图3:2012-2016年公司营业收入和归母净利润

数据来源:Wind

2012-2014年,公司的主营业务主要为冰箱、空调用蒸发器、冷凝器以及铝板(箔)、铜管的生产和销售,分别实现营业收入136579.8万元、185418.25万元和216484.46万元,归母净利润4844.84万元、2551.52万元和3339.74万元,销售净利率分别为3.55%、1.38%和1.54%。从数据可以看出,2012-2014年虽然公司营业收入处于持续增长态势,但是销售净利率处于较低水平,说明制冷行业竞争激烈,产品利润空间被高度压缩,公司产品盈利能力低下。

2015年,公司收购了理工雷科100%股权,开始进入军工行业,并于同年出售了原有制冷相关的所有业务,因此2015年公司的收入和利润由军工产品和制冷产品共同构成。2016年,公司营业收入相较去年同期下降了73.85%,主要是由于剥离了传统制冷业务,制冷业务收入从2016年起不再纳入公司财务报表范围内。

3、并购前财务情况分析

(1)盈利能力分析

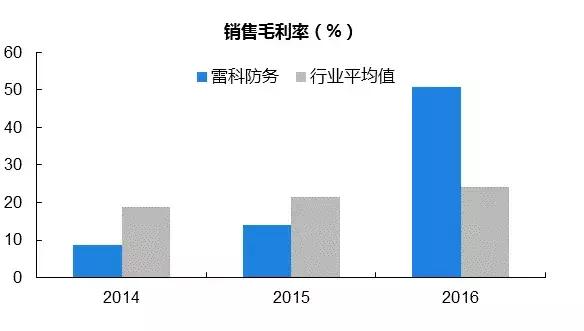

图4:销售毛利率对比

数据来源:Wind

图5:各类产品毛利率对比

数据来源:Wind

从产品毛利率对比图上可以看出,公司原有制冷产品毛利率远低于军工类产品毛利率,说明公司原来所处的制冷装备制造业利润空间较小,产品盈利能力不强。

2015和2016年,公司毛利率相较去年同期均有所提升,主要是由于2015年公司把理工雷科纳入合并报表,理工雷科产品较高的利润率拉高了公司整体利润率,2016年公司剥离了原有制冷业务,利润率进一步提高。纵向来看,2016年公司销售毛利率远超行业平均值,说明公司新产品的附加值较高,盈利能力较强。

(2)偿债能力分析

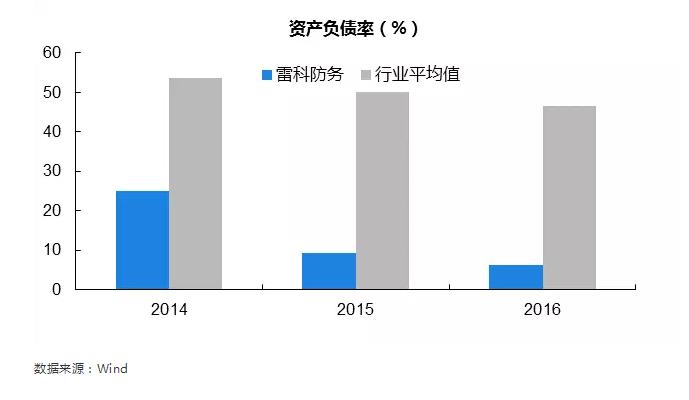

图6:资产负债率对比

数据来源:Wind

图7:产权比率对比

数据来源:Wind

图8:流动比率对比

数据来源:Wind

图9:速动比率对比

数据来源:Wind

2014和2016年,公司资产负债率分别为24.95%和6.34%,产权比率分别为0.33和0.07,说明公司在业务转型后负债规模大幅下降。横向对比来看,公司负债规模远低于行业平均水平,说明公司目前的资产主要来自于股东,未来可能会采取负债的方式扩大经营规模。

从流动比率和速动比率来看,2016年相较于2014年同期均有巨幅增长,主要是由于公司处置原有制冷业务后流动资产大幅增加,流动负债大幅减少。2016年公司的流动比率和速冻比率远高于行业平均水平,说明公司短期偿债能力极强,债务风险较小。

(3)营运能力分析

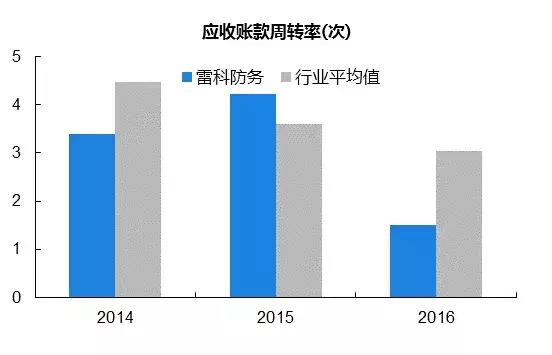

图10:应收账款周转率对比

数据来源:Wind

图11:存货周转率对比

数据来源:Wind

2014-2016年公司应收账款金额分别为43605.3万元、18254.02万元和44667.54万元,说明公司在出售制冷业务前回收了大量应收账款,而2016年新纳入合并范围的两家公司应收账款较多,因此2016年应收账款周转率有所下降。同理,由于公司在出售制冷业务前清理了大量存货,而新纳入合并范围的两家公司存货较多,因此存货周转率下降。

公司最近两年并购频繁,子公司财务数据对母公司有较大影响,因此母公司财务数据较不稳定,而且公司在收购多家子公司之后尚未进行有效的资源协调和业务协同,资源利用效率较低。未来稳定之后,公司营运能力将得到较大的提升。

二、并购标的分析

2015和2016年雷科防务共开展了三次直接并购,并购标的分别为北京理工雷科100%的股权、西安奇维科技100%的股权和成都爱科特70%的股权。由于理工雷科和奇维科技并购金额较大,构成重大资产重组,且二者在细分领域内实力较强,具有代表性,因此本文选择理工雷科和奇维科技进行详细介绍。

1、并购标的主营业务及主要产品

(1)理工雷科

理工雷科主要业务包括嵌入式实时信息处理业务、复杂电磁环境测试/验证与评估业务、北斗卫星导航接收机业务以及高精度微波/毫米波成像探测雷达业务四大类。

(2)奇维科技

奇维科技专业从事嵌入式计算机、固态存储设备的研发、生产、销售和服务,致力于嵌入式技术、固态存储技术在机载、舰载、弹载、车载、地面等多种*器武**平台上的应用,产品主要为各种*器武**平台提供配套,客户主要为国内军工企业、科研院所等。

2、并购标的所在行业竞争格局

(1)理工雷科

理工雷科各细分领域的竞争对手如下:

1)嵌入式实时信息处理业务

目前,从事嵌入式实时信息处理研发生产的厂家数以百计,在高端应用领域形成一定规模的主要有北京华力创通科技股份有限公司、北京经纬恒润科技有限公司和理工雷科等公司。

2)复杂电磁环境测试/验证与评估业务

目前,国内从事复杂电磁环境相关领域的企业还不多,且大多数处于起步阶段,国内具有较强竞争力的企业主要有中电科技41所、北京华力创通科技股份有限公司、南京长峰航天电子科技有限公司和理工雷科等公司。

3)北斗卫星导航接收机业务

目前,国内从事北斗卫星导航接收机业务的公司比较多,国内有一定规模的企业主要有广州海格通信集团股份有限公司、北京华力创通科技股份有限公司、成都振芯科技股份有限公司、北京北斗星通导航技术股份有限公司、北京合众思壮科技股份有限公司、北京东方联星科技有限公司和理工雷科等公司。北斗卫星导航接收机业务的市场化程度较高,竞争激烈。

4)高精度微波/毫米波成像探测雷达业务

目前,国内从事高精度微波/毫米波成像探测雷达的企业比较少,主要集中在国外企业,主要有美国GSSI公司、意大利IDS公司、英国QINETIQ公司、以色列Xsight公司。由于相关行业应用在国内刚起步,还没有形成稳定的市场竞争格局,但市场需求潜力很大。

(2)奇维科技

奇维科技所处*用军**嵌入式计算机及固态存储设备行业均为军工电子信息行业的细分领域。嵌入式计算机领域内企业由各军工集团下属科研院所、以奇维科技、成都智明达数字设备有限公司、北京盛博协同科技有限责任公司为代表的民营领先企业及众多中小型企业构成。其中军工集团下属科研院所嵌入式计算机主要为主系统级产品,以奇维科技、成都智明达数字设备有限公司、北京盛博协同科技有限责任公司为代表的民营企业嵌入式计算机主要为子系统及部件级产品,双方技术应用水平基本相当,产品范围、配套级别各有侧重,呈既竞争又相互合作的关系。奇维科技、成都智明达数字设备有限公司、北京盛博协同科技有限责任公司产品范围、配套客户各有侧重,同处于*用军**嵌入式计算机领域民营企业第一梯队。

军工科研院所较少涉足固态存储设备业务,一般由民营企业配套。固态存储领域内企业由以奇维科技、湖南源科高新技术有限公司、武汉固捷科技数据有限公司为代表的领先企业及众多中小型企业构成。奇维科技、湖南源科高新技术有限公司、武汉固捷科技数据有限公司产品范围、配套客户各有侧重,同处于*用军**固态存储设备领域第一梯队。

3、并购价格

(1)理工雷科

根据公司与理工资产、理工创新、刘峰等39名自然人股东签订的《发行股份购买资产协议》的约定,本次交易标的资产的交易价格以2014年6月30日为评估基准日的理工雷科100%股权的评估值为作价依据,确定为73,679万元。

(2)奇维科技

依据银信资产评估有限公司出具的“银信评报字(2015)沪第1374号”《评估报告》,奇维科技100%股权的评估价值为89,550.00万元,评估增值81,813.97万元,增值率为1,057.57%。交易双方据此协商确定奇维科技100%股权最终的交易价格为89,500万元。

4、并购资金来源

(1)理工雷科

雷科防务以发行股份及支付现金相结合的方式购买理工雷科100%的股权,其中以发行股份方式支付交易对价的80%,以现金方式支付交易对价的20%。同时,以非公开发行的方式募集配套资金总额不超过19,642.42万元,不超过本次交易总金额的25%。

(2)奇维科技

雷科防务以发行股份及支付现金相结合的方式向购买奇维科技100%的股权,其中60%对价以发行股份支付,40%对价以现金支付。同时,以非公开发行的方式募集配套资金总额不超过89,000万元,不超过本次交易总金额的100%。

5、预期业绩承诺及保证

(1)理工雷科

业绩承诺人承诺理工雷科在业绩承诺期2015-2017三个会计年度内各年扣除非经常性损益后的净利润分别不低于6193.16万元、7795.55万元和9634.42万元。

(2)奇维科技

业绩承诺人承诺奇维科技在业绩承诺期2016-2019年扣非后净利润分别不低于4500万元、6000万元、7800万元和9600万元。

三、并购之后标的公司发展情况

表2:并购前后理工雷科财务数据(单位:万元)

表3:并购前后奇维科技财务数据(单位:万元)

数据来源:公司公告、Wind

公司通过一系列并购重组及出售传统制冷业务,已成功实现从传统制冷业务至军工电子信息领域的业务转型。公司在收购理工雷科、奇维科技和爱科特之后,重点推进了理工雷科与成都爱科特在卫星信号接收、处理系统等方面的整合,推进了理工雷科与奇维科技在存储系统、智能控制系统等方面的整合,推进了各下属公司在供、产、销等方面的整合,并在相互融合的基础上推出更高级别的系统级产品。因此标的公司被收购之后,借助于上市公司强大的资源优势,标的公司业务发展迅速,在各细分领域获得了高速成长。

致上谈兵是以致金研究团队为主的实务研究型自媒体平台,成员全部为PPP、不动产、地产、银行、信托、私募、证券、保险、律所、会计所等方向的专业精英人才。

致上谈兵自媒体平台以投融资、风控、法务、财务、税务为专业依托,主攻不动产、PPP、军民融合、文化娱乐及资本市场的PE/VC、IPO、新三板、并购重组、银行、证券、信托、债市、项目融资、资产管理、资产证劵化、基金管理、融资租赁、财富管理等业务方向的政策分析及法律、财税实操研究,研究成果目前在业内已广为传播,欢迎关注~