1. 概述

酒鬼酒主要从事生产和销售白酒系列产品,主营业务及经营模式未发生变化。公司依托“地理环境的独有性、民族文化的独特性、包装设计的独创性、酿酒工艺的始创性、馥郁香型的和谐性、洞藏资源的稀缺性”六大优势,成就了“内参”、“酒鬼”、“湘泉”三大系列产品先来看2019年8月20日发布的半年度报告数据

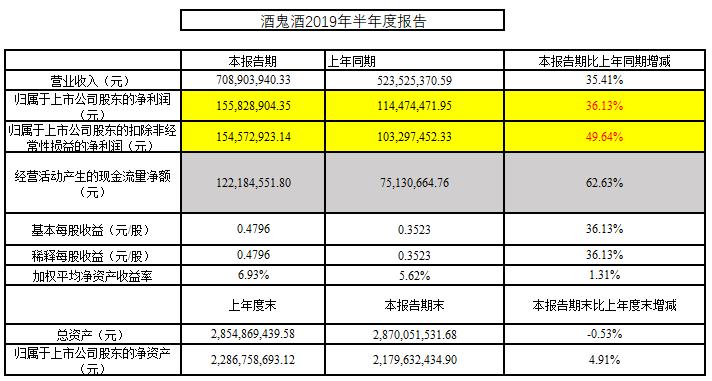

酒鬼酒2019年半年度报告摘要

不得不说,十分优秀。营收同比增长35.41%,归属上市公司股东净利润同比增长36.16%,此外,现金流同比增长62.64%。

2. 过去十年营收数据对比

十年营收数据

再看过去十年的数据

2012营收达到峰值16.5亿之后,由于政策性原因,2013,2014年营收急剧下降,所幸2015年之后重回增长势头,2018年营收达到11.8亿,从2019年的半年报来看,我们可以大胆预测,2019年酒鬼酒的营收将接近甚至超过2012年的峰值。

3.白酒行业毛利率对比

2018年毛利率78.83%甚至还超过2012年的78.36%,但是有点不是很好的是,2019年第一季度报告和中报都显示毛利率下滑至77.59%,按照上市企业白酒行业的2019年一季报显示,酒鬼酒的毛利率排名第六,次于贵州茅台、水井坊、泸州老窖、古井贡酒和口子窖。

毛利率排序图

但按照营业总收入排名,酒鬼酒仅位于第17名,排在上市公司的末尾。乐观地想象,酒鬼酒的成长空间很大。

4. 公司管理成效:

销售费用为1.82亿元,上年同期为1.39亿元,同比增加31.23%,主要系广告费用增加,销售费用与营收增长基本一致,投出得广告费用得到有效转化。

5. 应收账款:

在营收不断上涨的同时,应收账款仅仅增加了0.04%,说明酒鬼酒在销售中掌握话语权,存货减少1.27%,周转很快,库存低位。

6. 成长性分析

酒鬼酒的成长动力主要来源于内参酒销量的提升。

(1) 稳步推进“内参”酒稳价增量、“酒鬼”酒量价齐升、“湘泉”酒增品增量的三大核心策略。

(2) 从地区分布来看,酒鬼酒品牌以湖南省为核心市场,以华北为战略市场,以华东、广东为重点市场。全力打造长沙、湘西样板市场,落实湖南省直控终端,引领省外样板市场建设,强化终端精细化管理。

也就是,酒鬼酒的成长性主要来源于高端白酒的销量占比以及市场向全国的推广。那么内参酒最近几年的增长是怎么样的呢?看下面的数据分析

酒鬼系列占比为66%,内参占比22.54%

高端酒内参系列

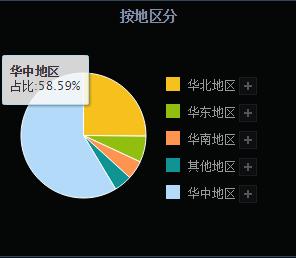

地区分布看,华中地区是稳健保收地区,华北地区是主要的推广地区

地区分布图

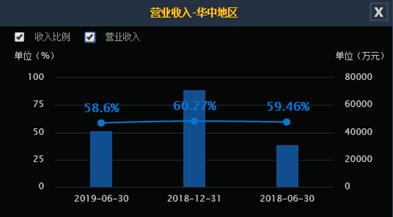

华中地区销量稳步增长

华北地区是第二大销量地区

华北地区营收增长情况

2019年中报

对于华中地区外的销售增长速度,目前来看是与总营收的增长刚好相等,没有超额回报。

7. 风险:

从行业层面看:中国白酒行业总体产能过剩,市场竞争依然激烈,公司要进一步拓展市场,抢占全国市场份额存在较大挑战。目前酒鬼酒的营收总额在同行业中排位末尾,需要不断抢占其他品牌市场才能得到更好的发展。由于公司产销规模较小,湖南本土市场份额需进一步提升,省外市场基础薄弱,中低档产品成本控制存在一定压力;公司主导核心单品不突出,产品体系需进一步精炼优化

8. 估值

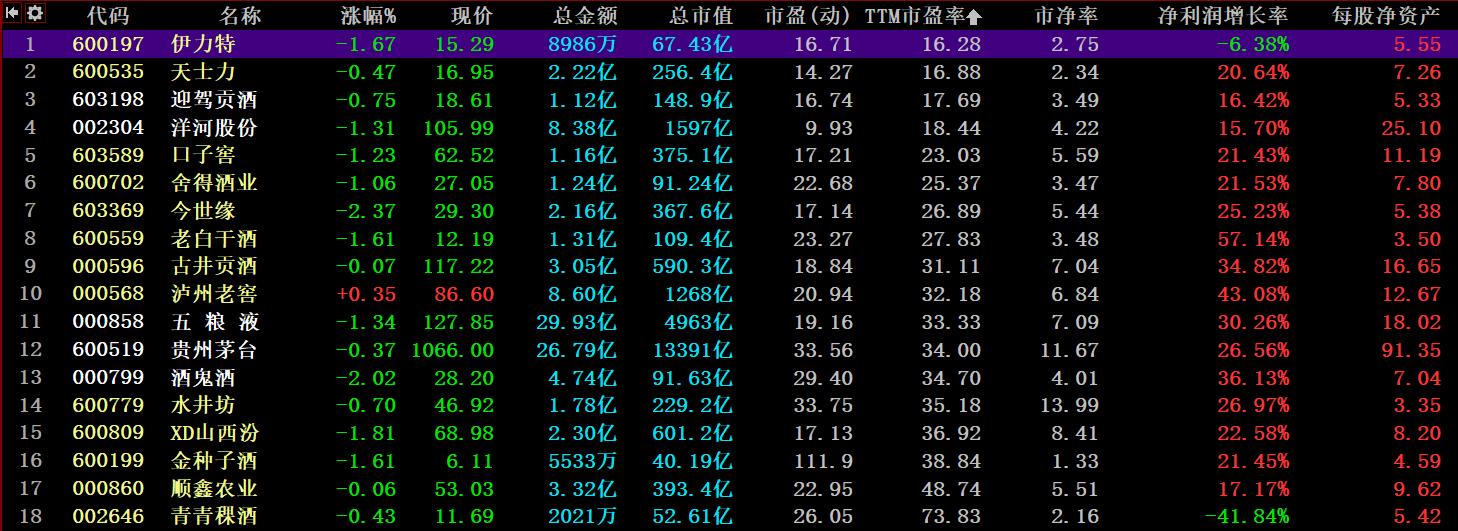

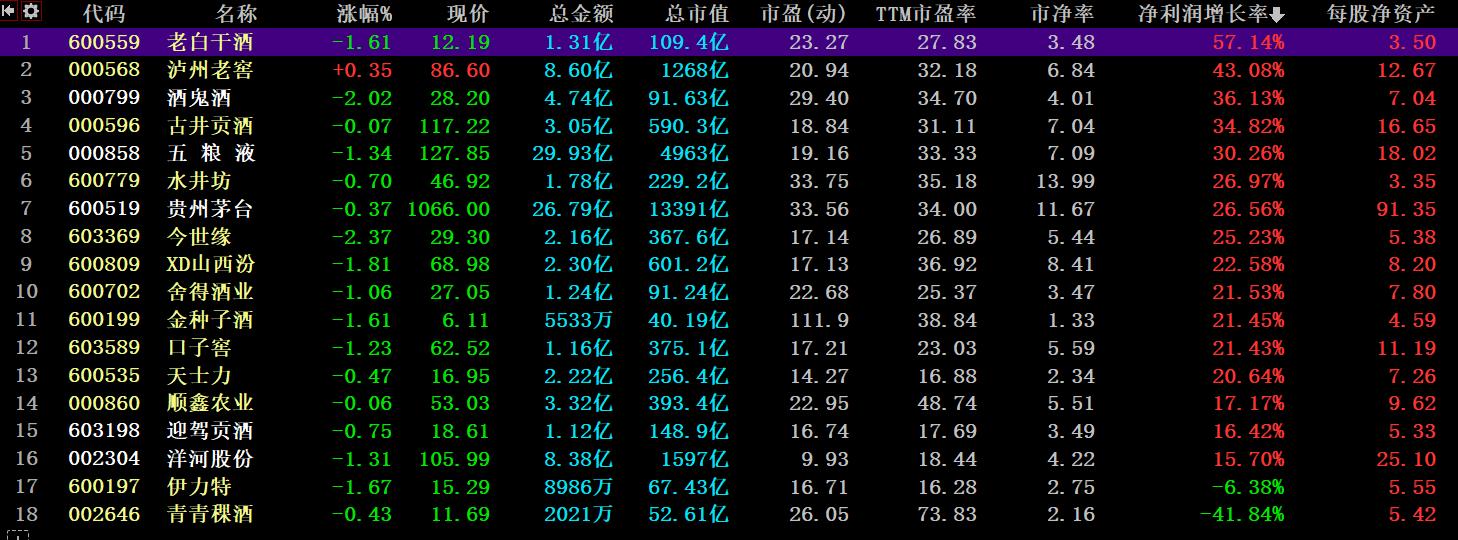

20日晚中报发出,对于营收同比增长35.41%,归属上市公司股东净利润同比增长36.16%,这一成绩,截止8月21日收盘,市场先生给出的看法是 -2.02%,收于28.20元。叠加当日大盘上证上涨0.01%,不活跃的行情这一因素,市场暂且认为这样的中报的预料之中,没有超额收益。目前酒鬼酒TTM市盈率为34.7,市净率4.01。对比白酒行业主要企业的TTM市盈率数据如下

TTM市盈率对比

市盈率一定程度上代表当前价格的安全边际,共18个白酒企业中,TTM市盈率排名第13,不算低估。在同样进军高端白酒抢夺茅台剩余市场的白酒企业中,酒鬼酒的TTM市盈率是第2,仅次于水井坊。

而净利润增速对比,酒鬼酒排名第3,次于老白干和泸州老窖。

增速排名

如何给酒鬼酒进一步估值呢?当前37%的增速,保收估计2019年30%净利润增速,简单粗暴地多少增速给多少PE,那么当前的股价处于合理区间,没有超额收益。PE=每股价格/每股收益,2019年净利润2.899亿元,3.25亿股本,每股收益0.892元,PE=28.42/0.892=31.86.

故目前股价动态市盈率为29.4,基本没有低估。

9. 结论

好的股票,需要搭配好的价格,才能获得好的收益。

主观意见:等此股票价格下跌,且基本面没变化时可以买入。或者进一步分析增速比酒鬼酒快,但市盈率比酒鬼酒比的泸州老窖和老白干,以及洋河。

本人未持有相关股票,仅作为学习研究记录发布。

同文亦发布于本人雪球账号:欢乐韩小白