青岛康普顿科技股份有限公司(股票简称:康普顿)成立于1989年,2016年4月在上交所主板上市,是我国润滑油行业首家主板上市公司,是LUBTOP中国润滑油十强企业之一,是专业的润滑油和汽车养护品生产商和服务商。

康普顿旗下拥有COPTON(康普顿)和Roab(路邦)两大品牌,康普顿产品线包括8大系列,1775个品种规格,涵盖汽车润滑油、摩托车润滑油、工矿企业用润滑油、润滑脂、防冻液、车用尿素、制动液等产品。路邦品牌汽车养护产品全面覆盖汽车发动机润滑系统、燃油系统、变速箱系统、发动机进/排气系统、动力转向系统、冷却系统和空调系统,可以不解体地系统解决汽车维修保养的常见问题,并延伸到工业设备保养。

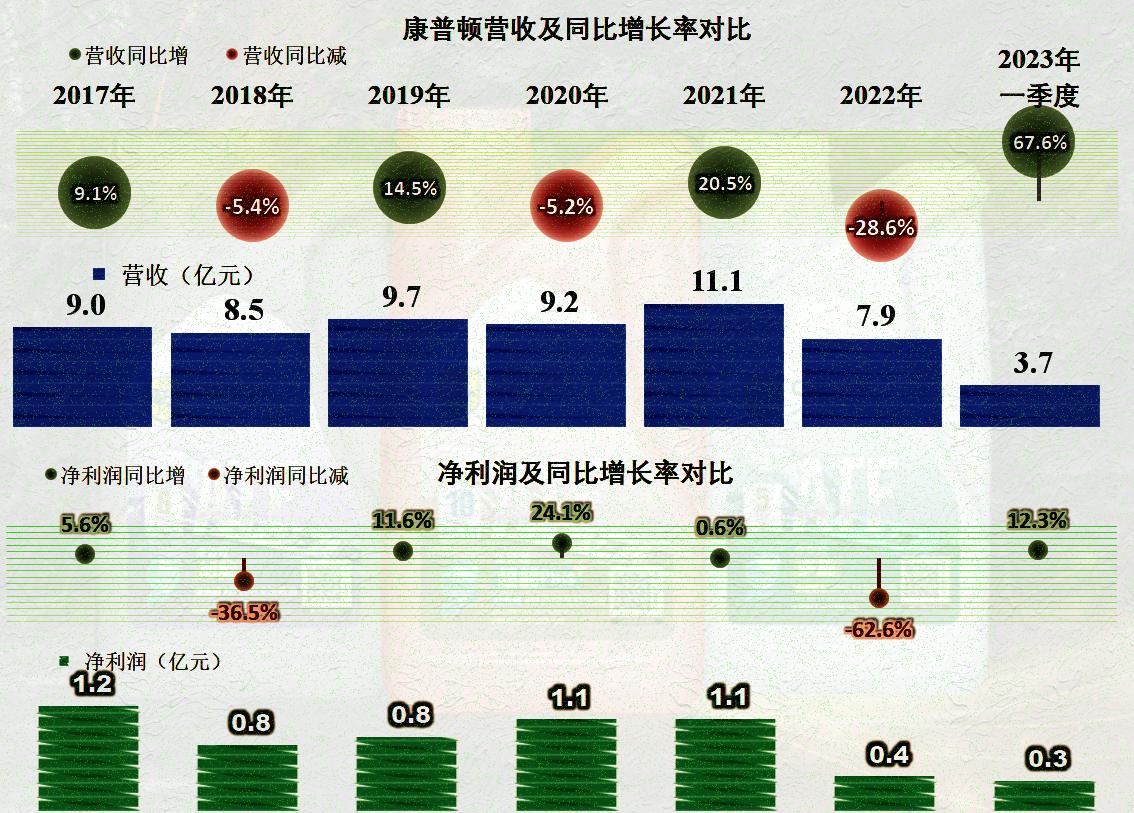

2022年,康普顿的营收大幅下跌了近三成,净利润更是跌去了六成多。不管是疫情,还是其他什么原因导致的,得出2022年是最近六年中营收和净利润最差表现的结论,是没有什么问题的。好在2023年一季度,似乎情况有所好转,营收同比大幅回升,而净利润同比也有所增长。

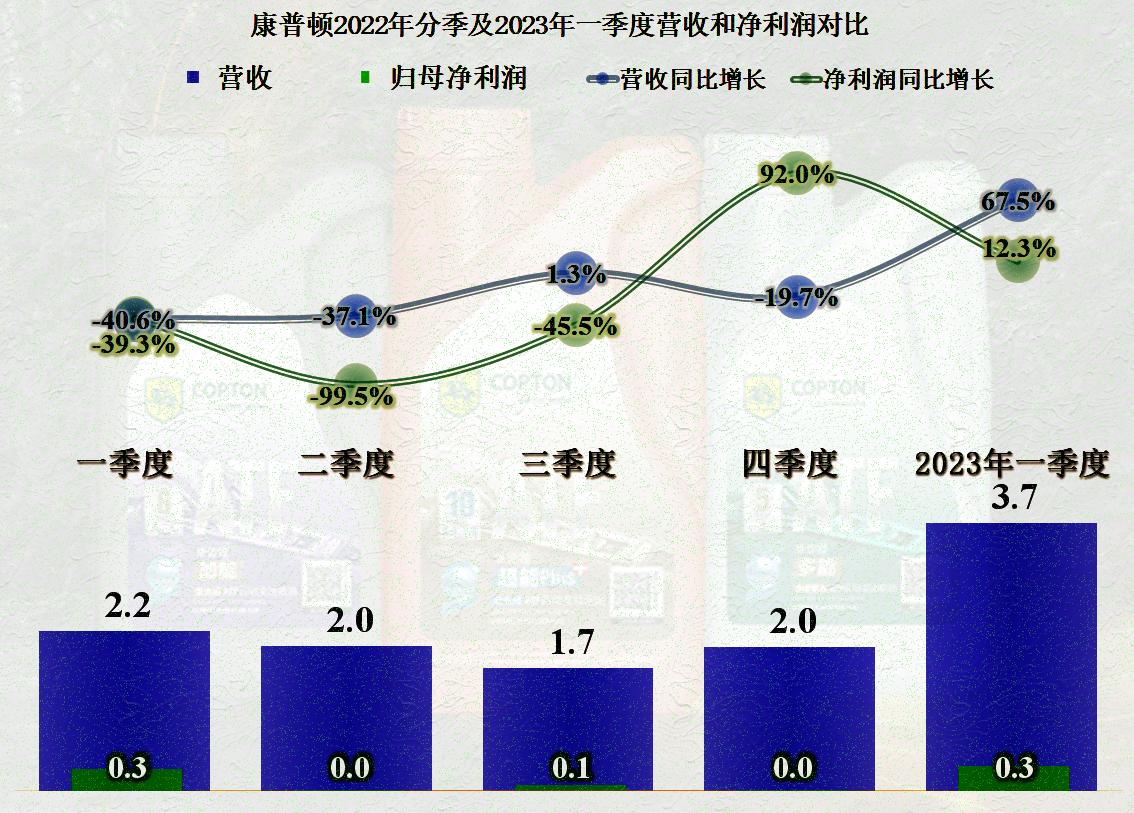

分季度来看,康普顿2022年的每一个季度,表现都是比较拉垮的;2023年一季度确实是在反弹,因为其同比和环比都是在大幅增长之中的。

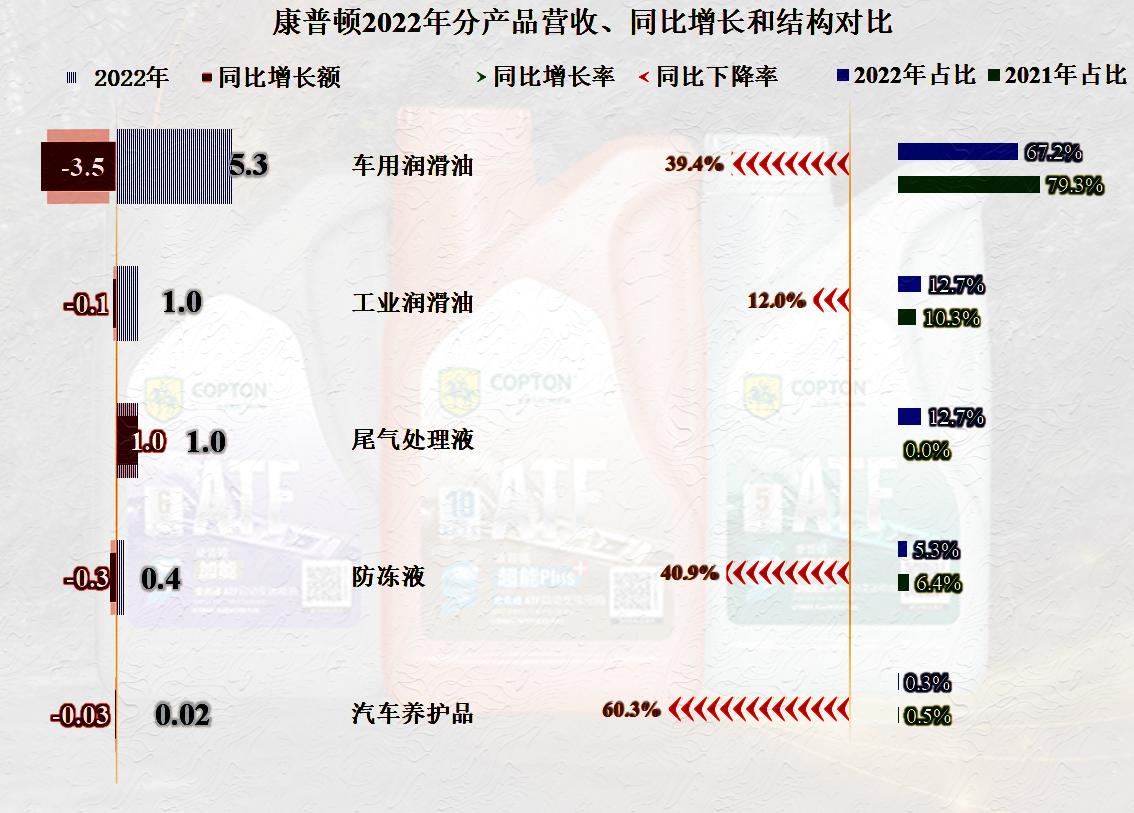

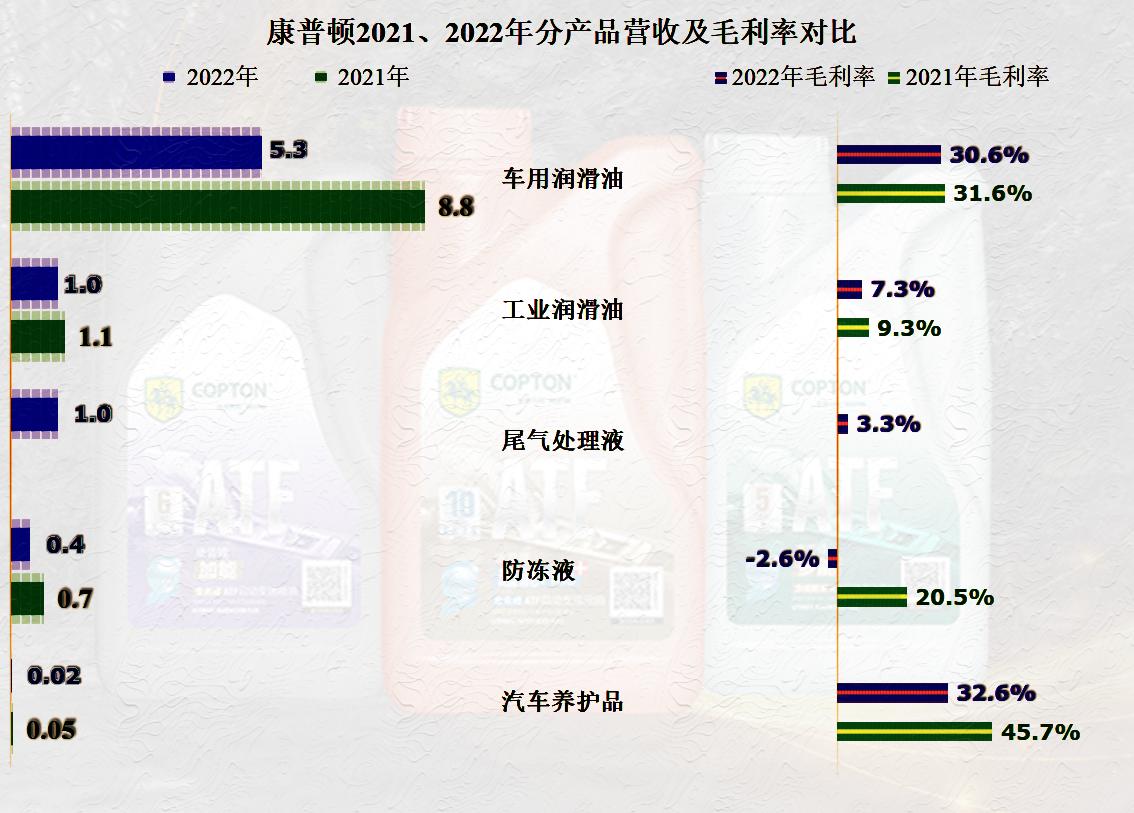

分产品来看,除了2022年的新产品“尾气处理液”以外,其他各大产品的销售收入都在大幅下跌之中。主力产品“车用润滑油”下跌了39.4%,下跌幅度明显高于营收的整体下跌幅度,经营形势看起来相当严峻。

如果看各产品的销售量,“车用油”和“工业油”等产品的销量下跌都高于对应产品销售额的下跌,也就是说,产品的均价还有所提升。实际上,生产品牌润滑油的企业也是要受到原油价格影响的,只是相对比中间环节的生产企业要好很多。

分市场来看,除了华南市场有小幅增长以外,其他各大市场均在大幅大跌,主力的华东市场跌幅小于平均水平,占比也明显提升,还是起到了一定稳定作用的。

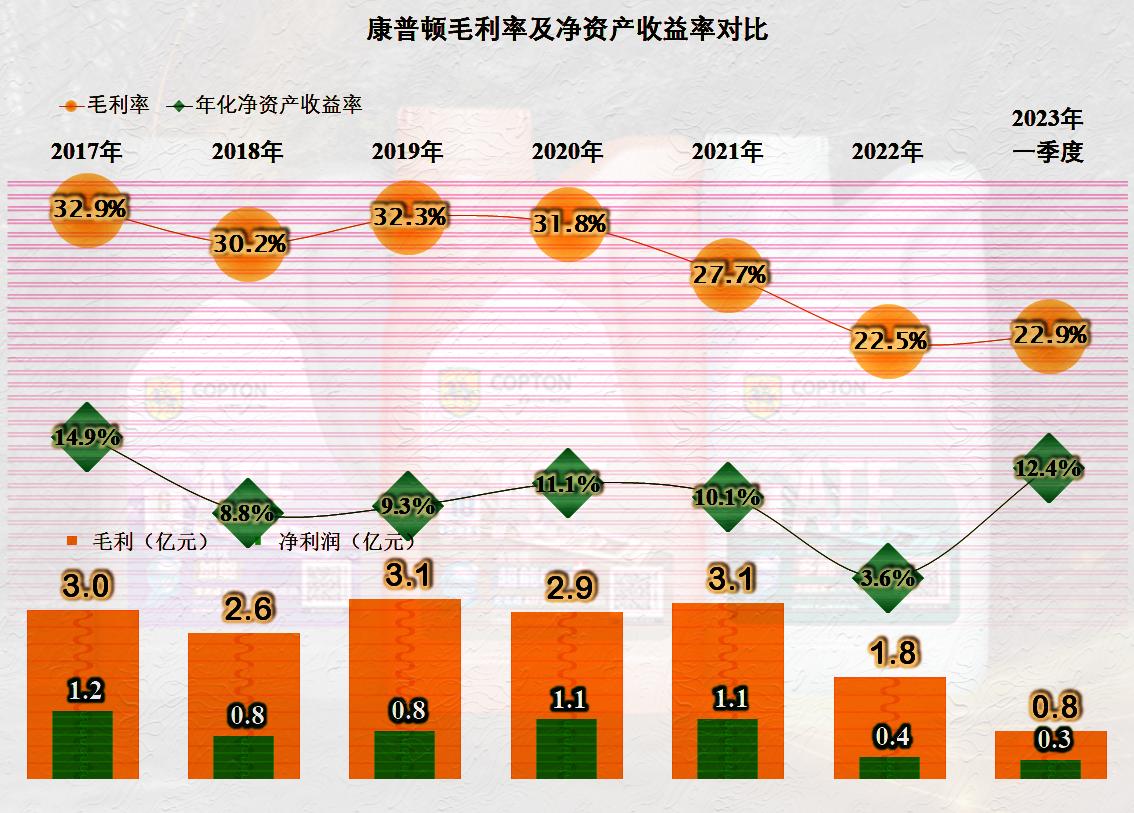

从2019年以来,康普顿的毛利率就一直呈现出下跌趋势,最近两年的下跌开始加速。从2023年一季度有所反弹看,似乎下跌的趋势基本结束了,或者说稳住了。除了2022年以外,其他年份的净资产收益率在10%左右,应该说还算过得去的表现。

“车用润滑油”产品的毛利率基本稳定,但“工业润滑油”和“尾气处理液”产品的毛利率太低,“防冻液”这项我们保养时买起来并不便宜的产品,毛利率跌成了负数,这多少让人有点诧异。

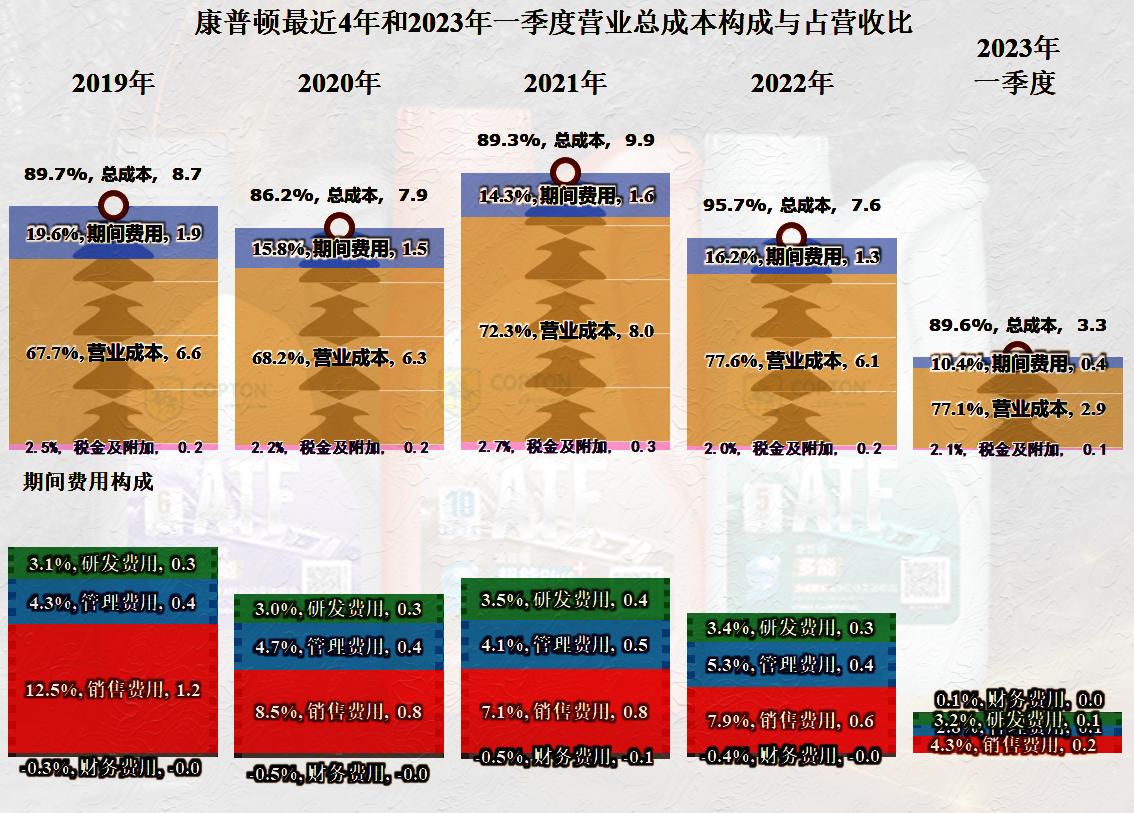

康普顿似乎对其2022年的营收下跌有所预判,因为其期间费用也“识趣”地下跌了。只是期间费用的下跌幅度还是无法超过营收下跌幅度,占营收比仍然上升了近两个百分点,结合着毛利率的下跌,其主营业务的盈利空间首次被压缩至10%以内,准确地说,是5%以内。

从2023年一季度来看,康普顿继续在期间费用下降上做文章,结合着营收反弹,把期间费用占营收比大幅压缩至10.4%的水平了。这样的结果就是,其主营业务的盈利空间重新又回到10个百分点以上,只是能否将这一水平维持至年底,现在还不好说。

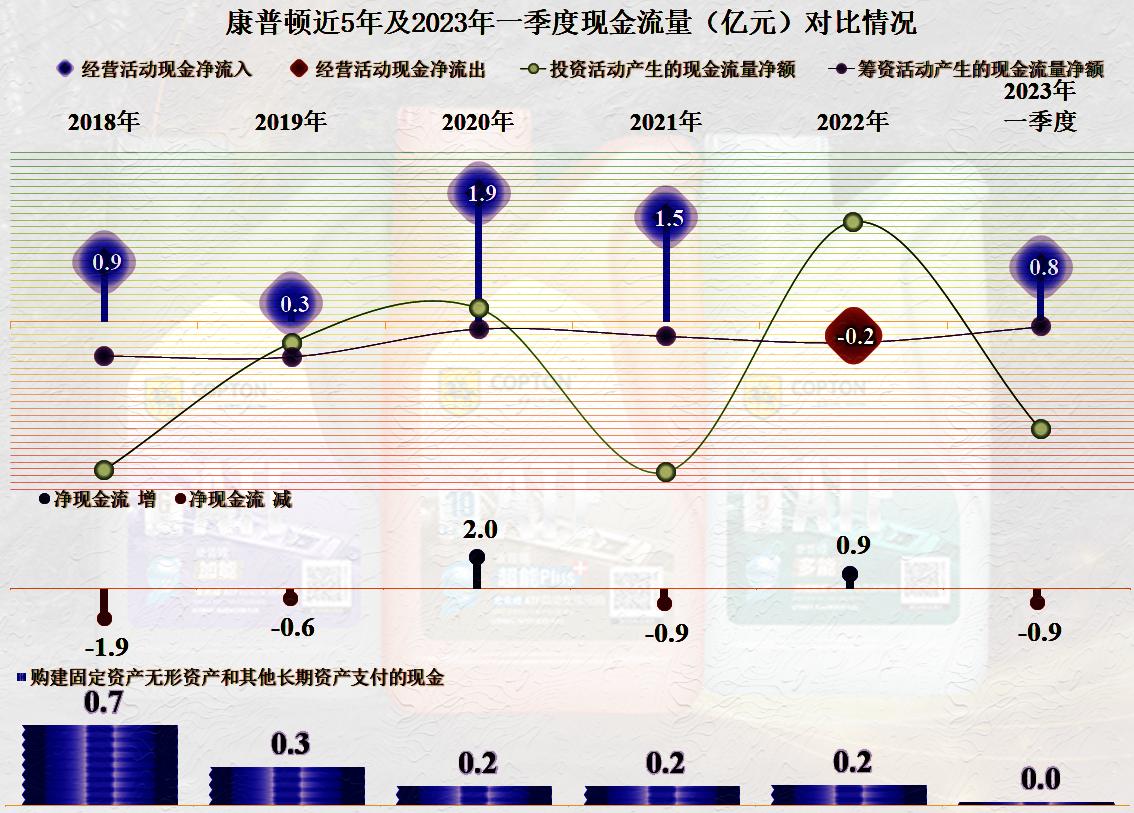

除了2022年,康普顿的现金流量表现是相当不错的,他们也不需要太大的固定资产类的投入,似乎从事润滑油这一行,还是一个相当不错的生意。

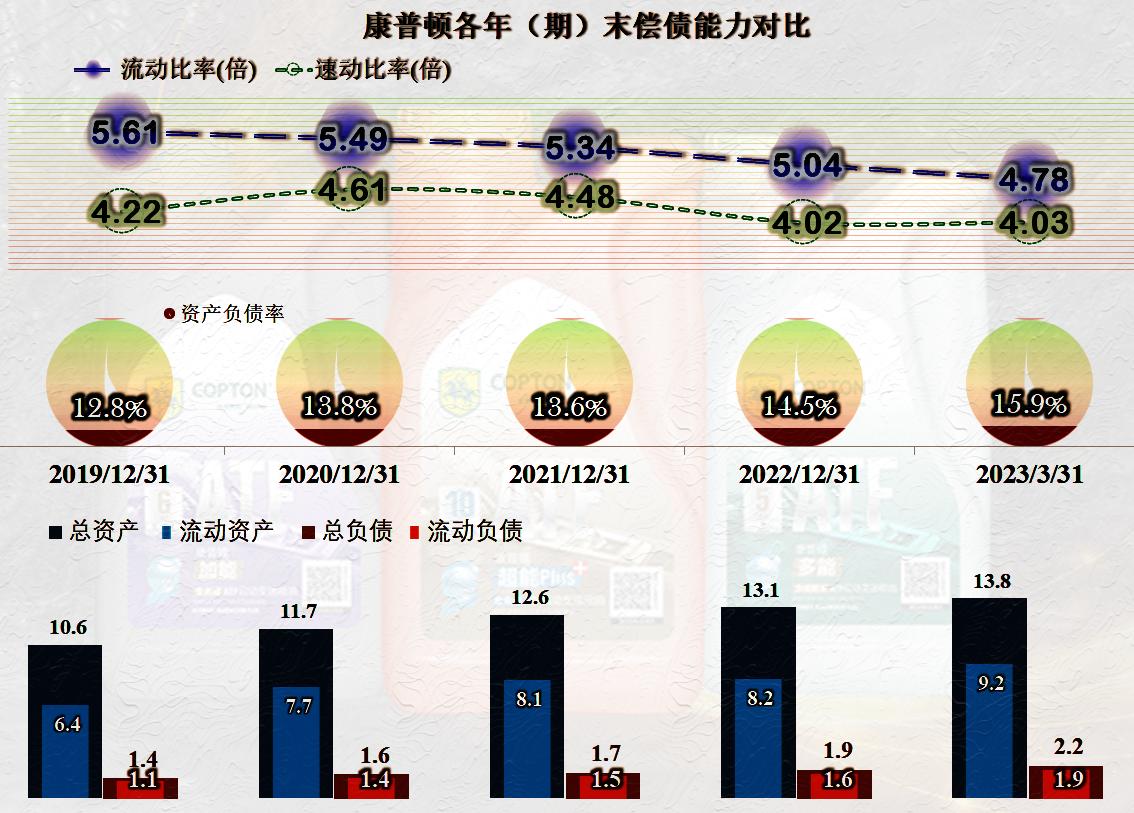

在持续盈利的状态下,康普顿的资产配置严重过度,其资产负债率极低,流动比率和速动比率超高,现金及现金等价物就是全部负债的数倍。偿债能力和资产负债方面确实没有什么风险可说的,一定要说的话,只能说有点浪费。

康普顿经营的润滑油这一行,是一项相当赚钱的好生意,他们一直的表现也还不错,2022年,在营收大跌的情况下,他们调整及时,最终也没有出现亏损。

但是,我们也知道,这一行可是有很多跨国巨头在参与竞争,如何在这些强大对手面前体现出独特竞争优势,难度还是不小的。举个例子,我在给车辆做保养的时候,就从来没考虑过换他们家的产品来试一试,或许以后也要考虑一下了。

当然,纯电车的发展也会降低润滑油,特别是发动机用润滑油的使用。这个影响,现在还不明显,但是随着纯电车市场占比的提高,问题就会越来越突出。

声明:以上为个人分析,不构成对任何人的投资建议!

#康普顿# #润滑油# #防冻液#