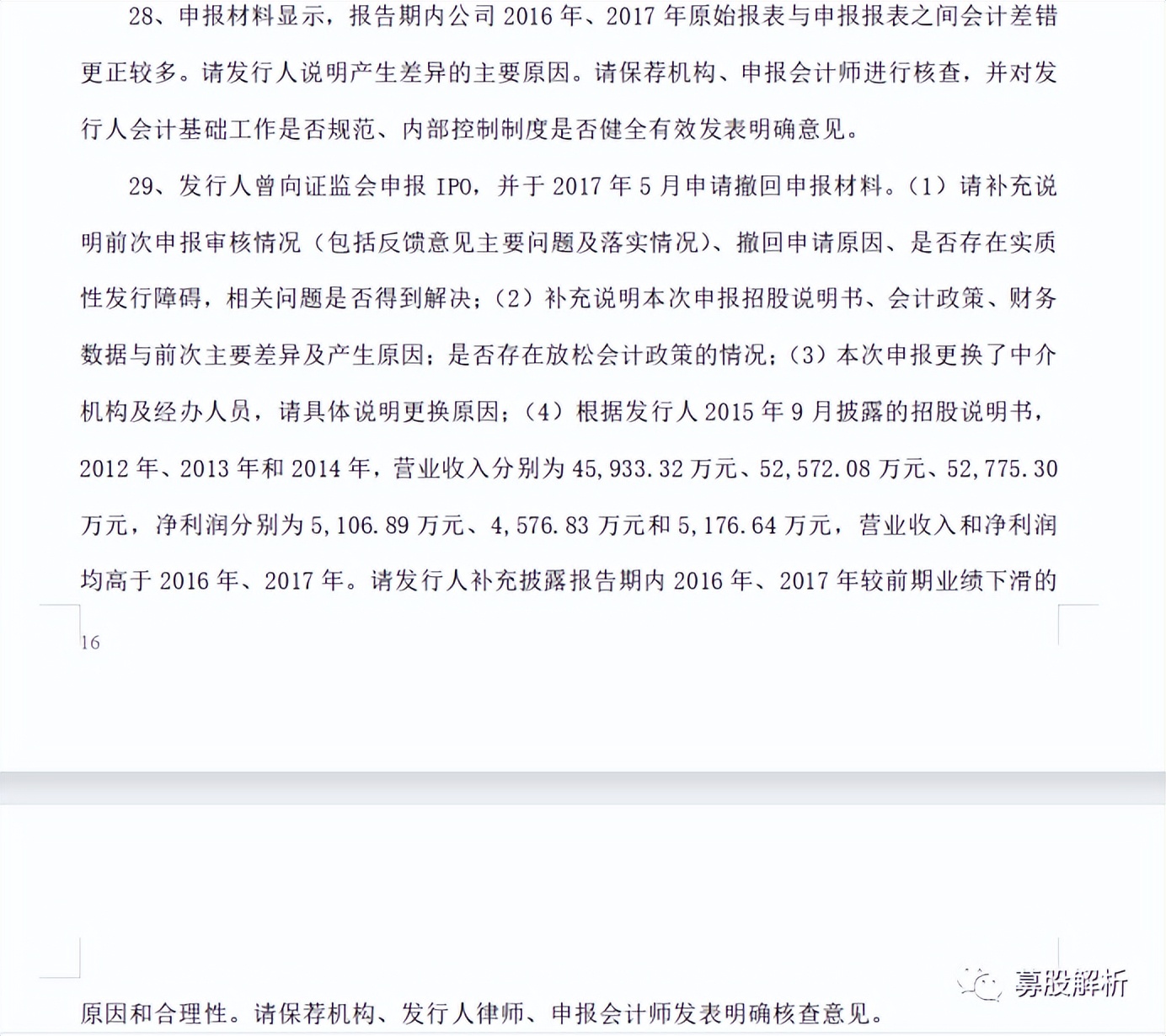

早在2015年9月,无锡化工装备股份有限公司(以下简称“锡装股份”)就递交了拟登陆上交所的招股书,但是在2017年5月,却撤回了递交的招股书,因此,在再次递交招股书后,证监会要求锡装股份解释第一次撤回是否有对发行构成实质性障碍的事实,第二次递交招股书已经是2019年6月,然而依然没有等到审核机会,直到2021年9月第三次递交招股书。

至于有什么实质性障碍,到后面的两版招股书都没有给出解释,但是,从第一次递交招股书,到现在,已经过去了7年,7年没有给于审核机会,问题一定是存在的,这使得本一次登陆审核又蒙上了一层阴影,毕竟不敢面对发审委的问题本身就是很大的问题。

资料显示,锡装股份是一家专注于石油、化工、核电、多晶硅、太阳能热发电、天然气、船舶、纺织、医药等行业高效节能过程装备及不锈钢和有色金属压力容器的研发、设计、制造、集成模块及相关技术服务的企业。

三版招股书发现,其实,外协厂商污迹斑斑;公司空壳裸泳?隐瞒财务重大瑕疵在本次申报中依然构成阻力。

外协厂商污迹斑斑,与供应商数据打架

第三版招股书显示,锡装股份的外协厂商达到22家,这些外协厂商有的成立不久就就合作,有的员工参保人数为零,有的存在重大行政处罚或者被执行,可谓劣迹斑斑,但是,甚至有的连资质证书都没有,疑似皮包公司,奇怪的是为什么能建立合作关系呢?

常州市佰仲机械厂,双方合作的是机加工,工商资料显示这家公司成立于2013年,注册资本40万元,实缴资本为零,常环武行罚﹝2022﹞65号显示2022年2月16日,该单位配置乳化液时忘记关闭自来水管,造成乳化液进入车间外窨井,后通过厂区雨水管网最终进入圣烈长浜,情节严重。该单位未制定水污染事故应急方案,对此次水污染事故未及时采取应急措施被罚款2.48万元。

上海乘戈焊接技术有限公司,成立于2017-10-26,成立第二年便成为外协厂商,但是参保人数为零,注册资本100万人民币,实缴资本为零。

四川惊雷科技股份有限公司曾是被执行人,自身风险156条,关联风险5591条,在自身风险中多数是与自家职工的工资劳务纠纷,与自家职工关系如此之坏,可见公司管理水平!

南通港嘉机械设备安装工程有限公司成立于2018-11-26,成立当年就合作,但是成立当年就涉及7起诉讼,两起行政处罚。注册资本100万元,实缴资本为0,参保人数为0。

宜兴市九洲封头锻造有限公司,注册资本 10350万人民币,实缴只有550万元,但是历史行政处罚5起,环保处罚1起、被执行一次。2021年3季度无锡市生态环境综合行政执法局特殊监管企业随机企业发现问题等待处理。

22家外协厂商,要么成立之年多第二年便合作,要么参保人数为零,要么遭受执行、行政处罚,实缴资本为零等,还有个体工商户,与这样的供应商合作,如何能保证产品的质量?双方之间到底有没有利益关系?

前五大供应商中,无锡派克新材料科技股份有限公司(605123.SH)已经上市,锡装股份2018年、2019年、2020年对其采购额为2,232.25 万元、2,034.07万元、2,172.83万元。但是,在无锡派克新材料招股书中,重大销售合同,并不包含锡装股份,按理说。2018、2019、2020.这三年对无锡派克新材料的采购额均已经超过2000万,但是连无锡派克新材料重大销售合同都没有进入,奇不奇怪!

公司空壳裸泳?

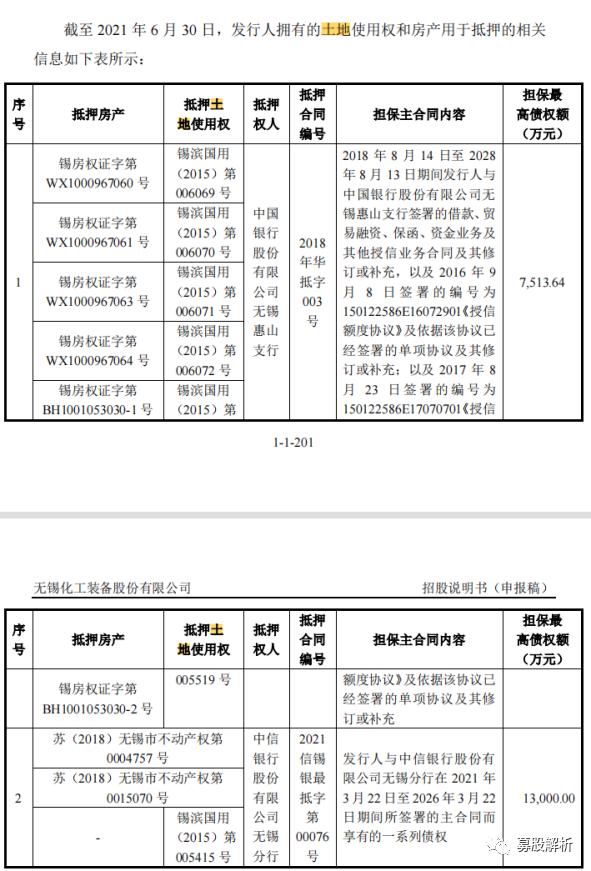

再根据招股书,锡装股份及其子公司拥有房产8处,均已抵押;土地使用权10宗,其中8宗已抵押;租赁厂房2处。

换而言之,目前公司房产实物均已经抵押,土地使用权80%抵押,根据招股书,这些抵押共计2.0513亿元,

而根据招股书,资产受限情况显示,共计受限金额为204642733元,与上文的2.0513亿元,相差0.00487267亿元,也就是48.267万元,为何数据不一致?

与此同时,应付账款余额分别为9,971.95万元、10,700.09万元、10,762.75万元和13,055.71万元,截至 2021 年 6 月 30 日,公司应收账款账面余额为 294,655,554.04 元,账面价值为 268,394,640.55 元,也就是,锡装股份欠别人的钱也很多,被人欠的钱也很多,应收账款已经大大超过了抵押金额。

并且,公司的境外销售占据比重较大,2018 年度、2019 年度、2020 年度和 2021 年 1-6 月,公司实现的境外销售 收入分别为 32,844.62 万元、25,388.81 万元、19,217.66 万元和 14,171.14 万元, 公司主营业务收入的比重分别为 54.76%、33.61%、23.14%和 31.18%,占公 营业收入的比重分别为 54.46%、33.43%、23.01%和 31.01%,比重较高,境外销售受到俄乌战争影响,证监会也问询到了这一点,因为境外主要客户包括俄罗斯、美国和欧洲,但是这些地区石油化工产品受到而战争影响极大,因此2022年之后,对公司影响也很大!

隐瞒财务重大瑕疵

如实披露信息是对上会企业最起码的要求,发审委在问询反馈意见28、29中的问题在2021版招股书并没有进行回复,没有找到答案解释。

1、2016 2017年原始报表与申报报表之间会计差错更正较多,2、2015年申请,2017年5月撤回的原因实质性障碍,更换中介机构及经办人员的原因,3、2015年9月披露的招股书中,报告期内,业绩竟然超过了后续的2016年和2017年,申请期间的业绩很好,2017年5月申请撤回之后业绩立刻下降,这些问题的根本原因,在2021版招股书中都没有得到解答。

三个根本问题可以说都是非常致命的问题,但是为什么在2021招股书中没有披露呢?到底在隐瞒什么?

锡装股份等待7年不容易,但是自身问题不解决,如何对广大投资者负责?7年没有上会成功,肯定有自身的问题,并且问题不小,而这一次到底结果如何,拭目以待!