(报告出品方:中信建投证券)

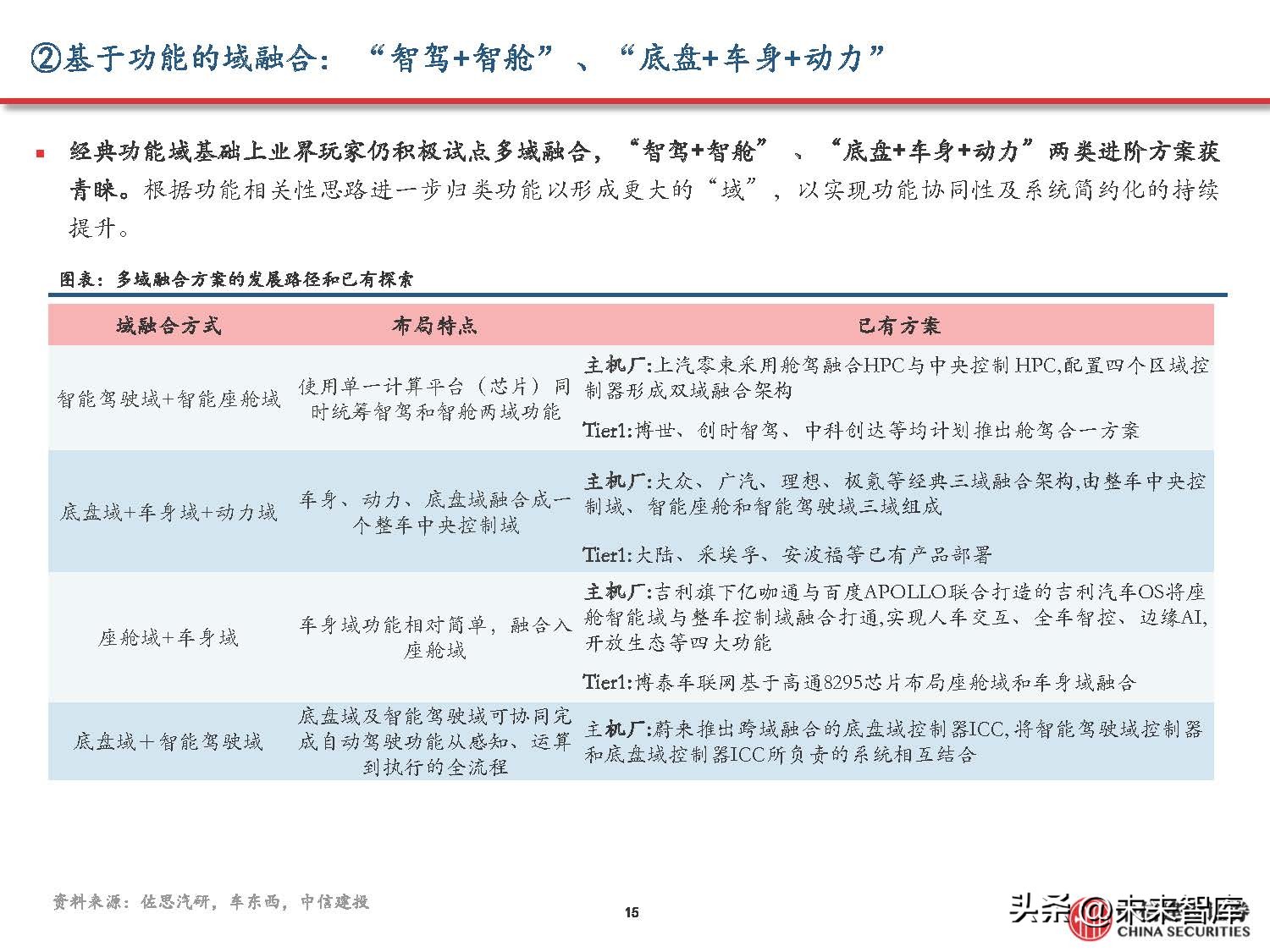

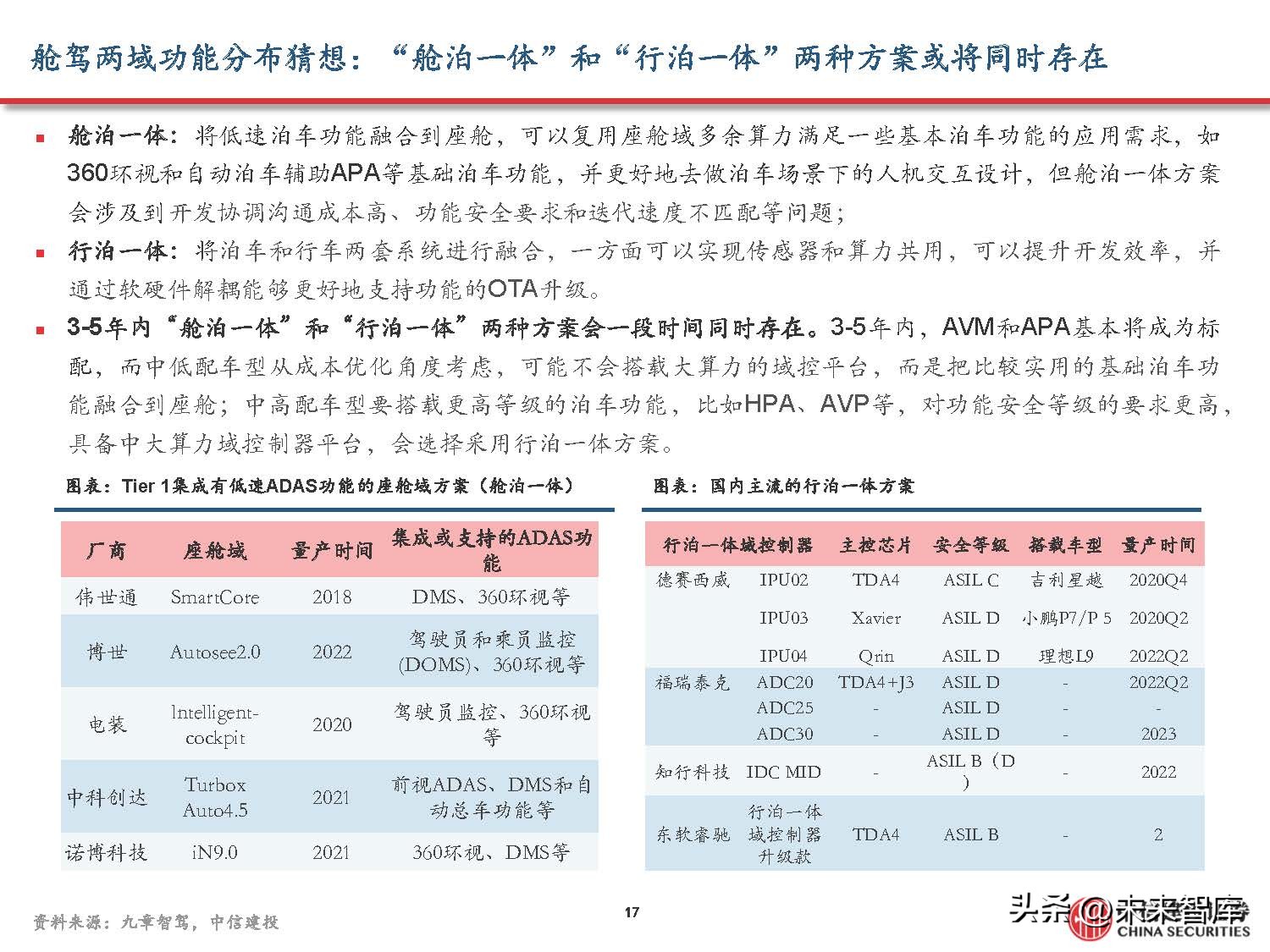

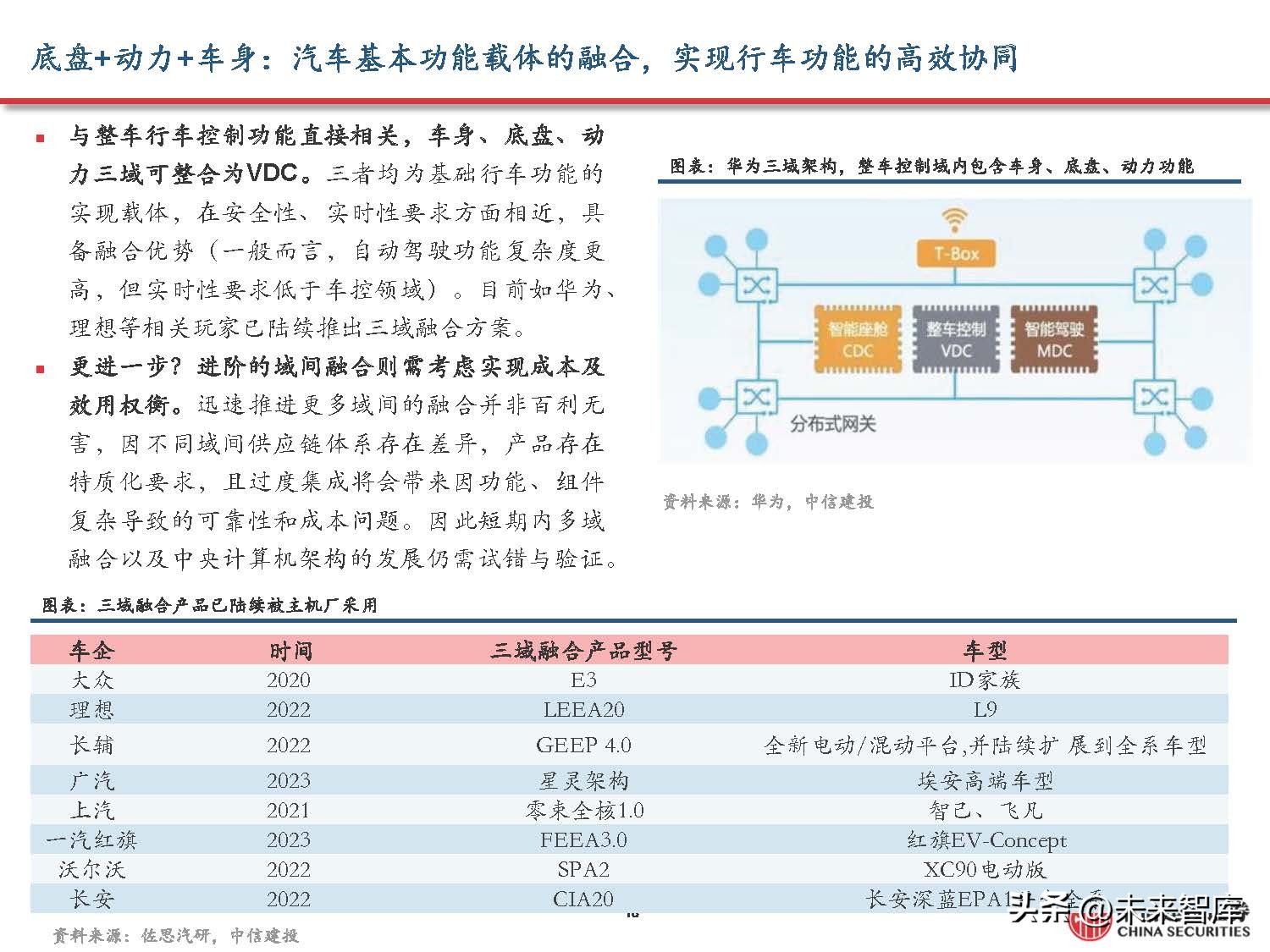

行业概述:汽车电子电气架构从分布式向域集中/域融合演进

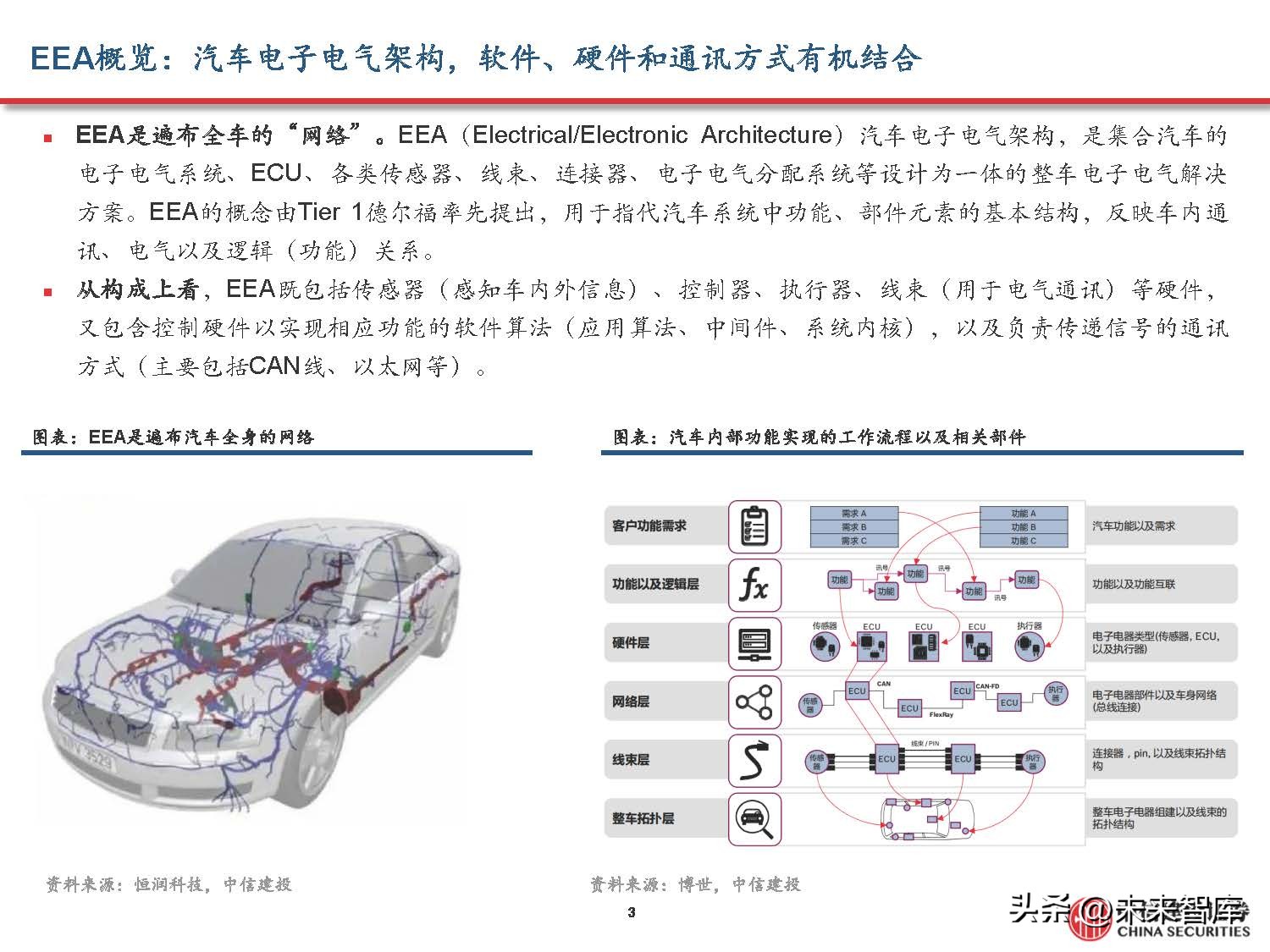

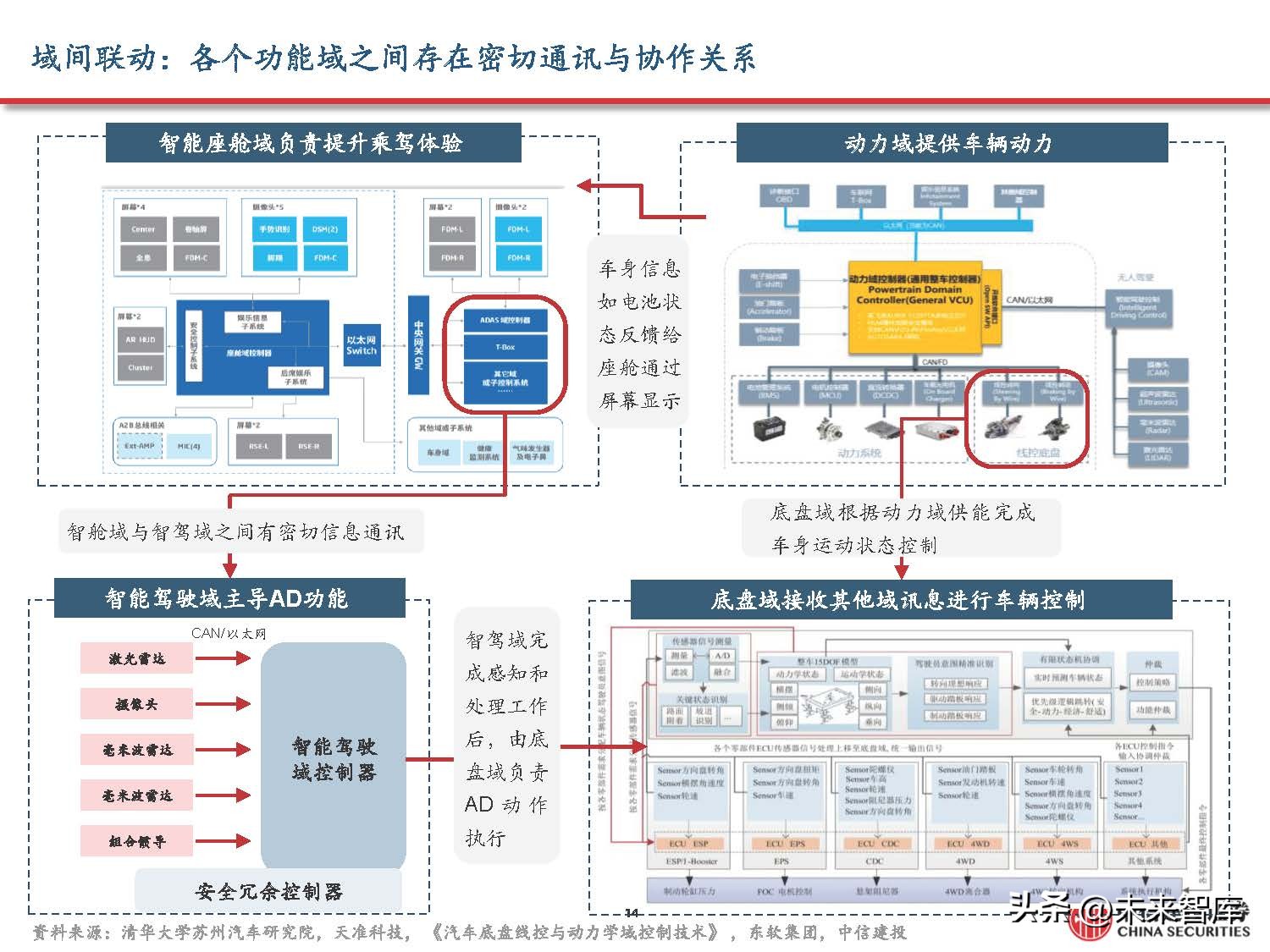

EEA概览:汽车电子电气架构,软件、硬件和通讯方式有机结合

EEA是遍布全车的“网络”。EEA(Electrical/Electronic Architecture)汽车电子电气架构,是集合汽车的 电子电气系统、ECU、各类传感器、线束、连接器、电子电气分配系统等设计为一体的整车电子电气解决 方案。EEA的概念由Tier 1德尔福率先提出,用于指代汽车系统*功中**能、部件元素的基本结构,反映车内通 讯、电气以及逻辑(功能)关系。

从构成上看,EEA既包括传感器(感知车内外信息)、控制器、执行器、线束(用于电气通讯)等硬件, 又包含控制硬件以实现相应功能的软件算法(应用算法、中间件、系统内核),以及负责传递信号的通讯 方式(主要包括CAN线、以太网等)。

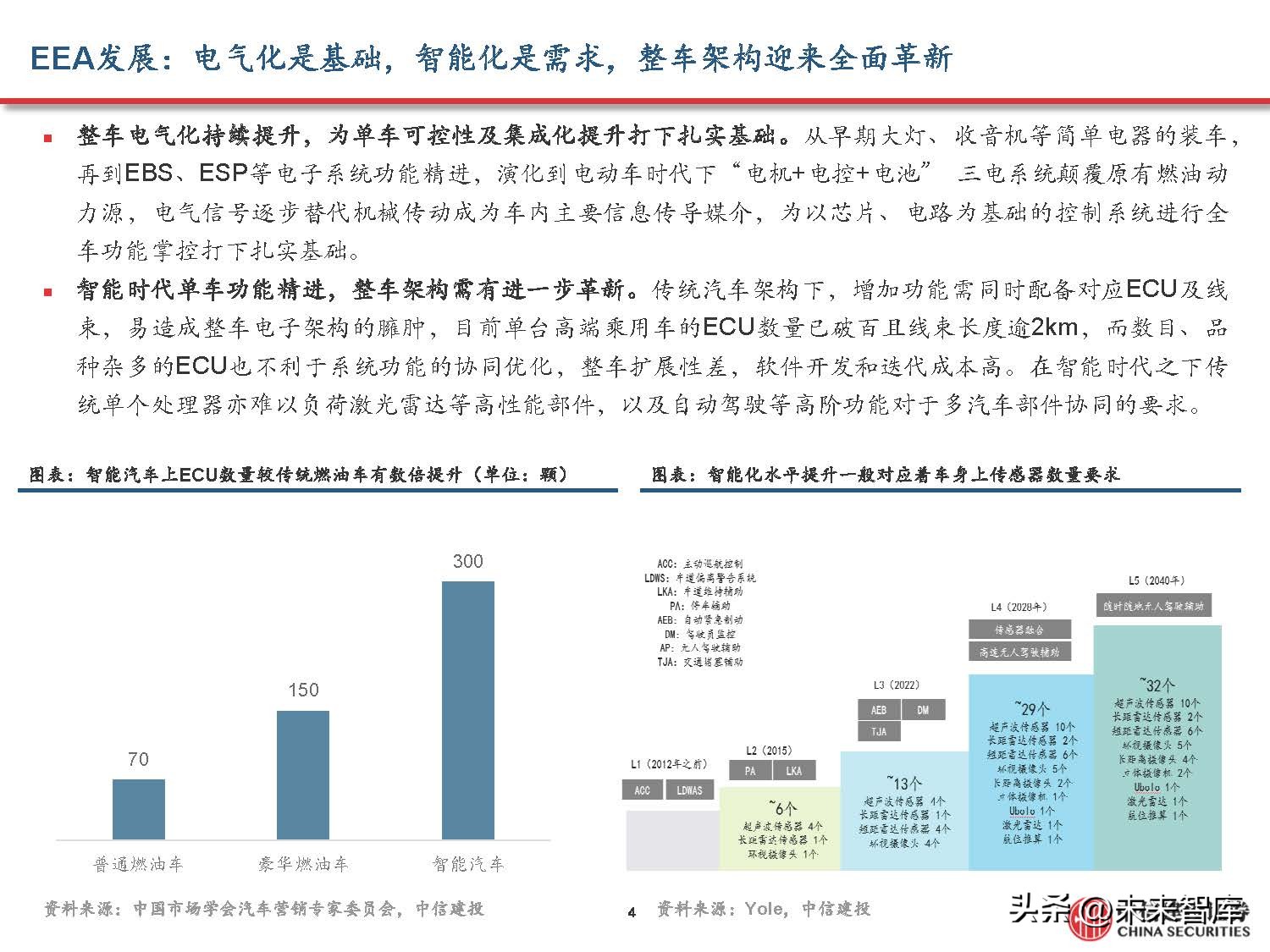

EEA发展:电气化是基础,智能化是需求,整车架构迎来全面革新

整车电气化持续提升,为单车可控性及集成化提升打下扎实基础。从早期大灯、收音机等简单电器的装车, 再到EBS、ESP等电子系统功能精进,演化到电动车时代下“电机+电控+电池” 三电系统颠覆原有燃油动 力源,电气信号逐步替代机械传动成为车内主要信息传导媒介,为以芯片、电路为基础的控制系统进行全 车功能掌控打下扎实基础。

智能时代单车功能精进,整车架构需有进一步革新。传统汽车架构下,增加功能需同时配备对应ECU及线 束,易造成整车电子架构的臃肿,目前单台高端乘用车的ECU数量已破百且线束长度逾2km,而数目、品 种杂多的ECU也不利于系统功能的协同优化,整车扩展性差,软件开发和迭代成本高。在智能时代之下传 统单个处理器亦难以负荷激光雷达等高性能部件,以及自动驾驶等高阶功能对于多汽车部件协同的要求。

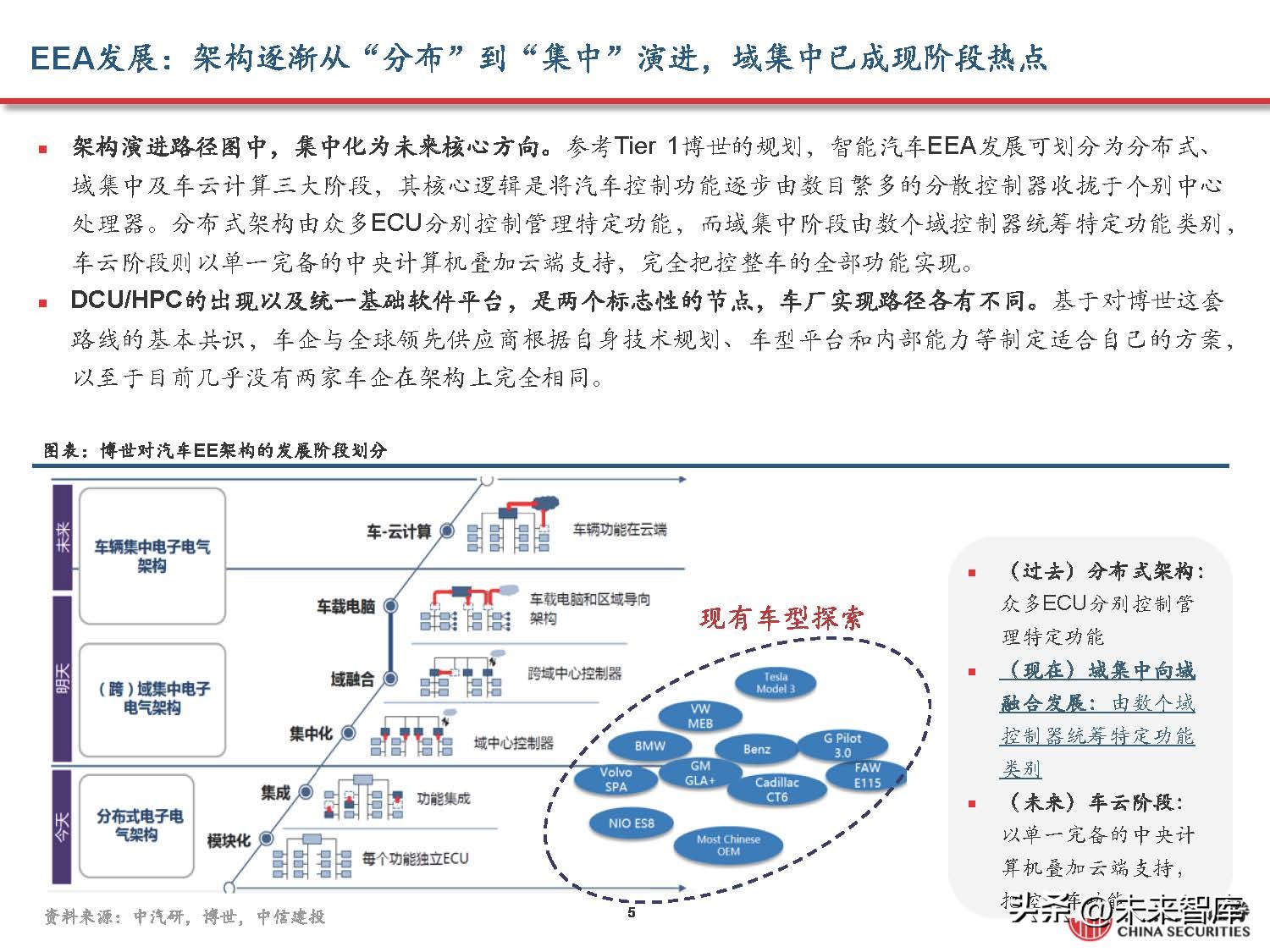

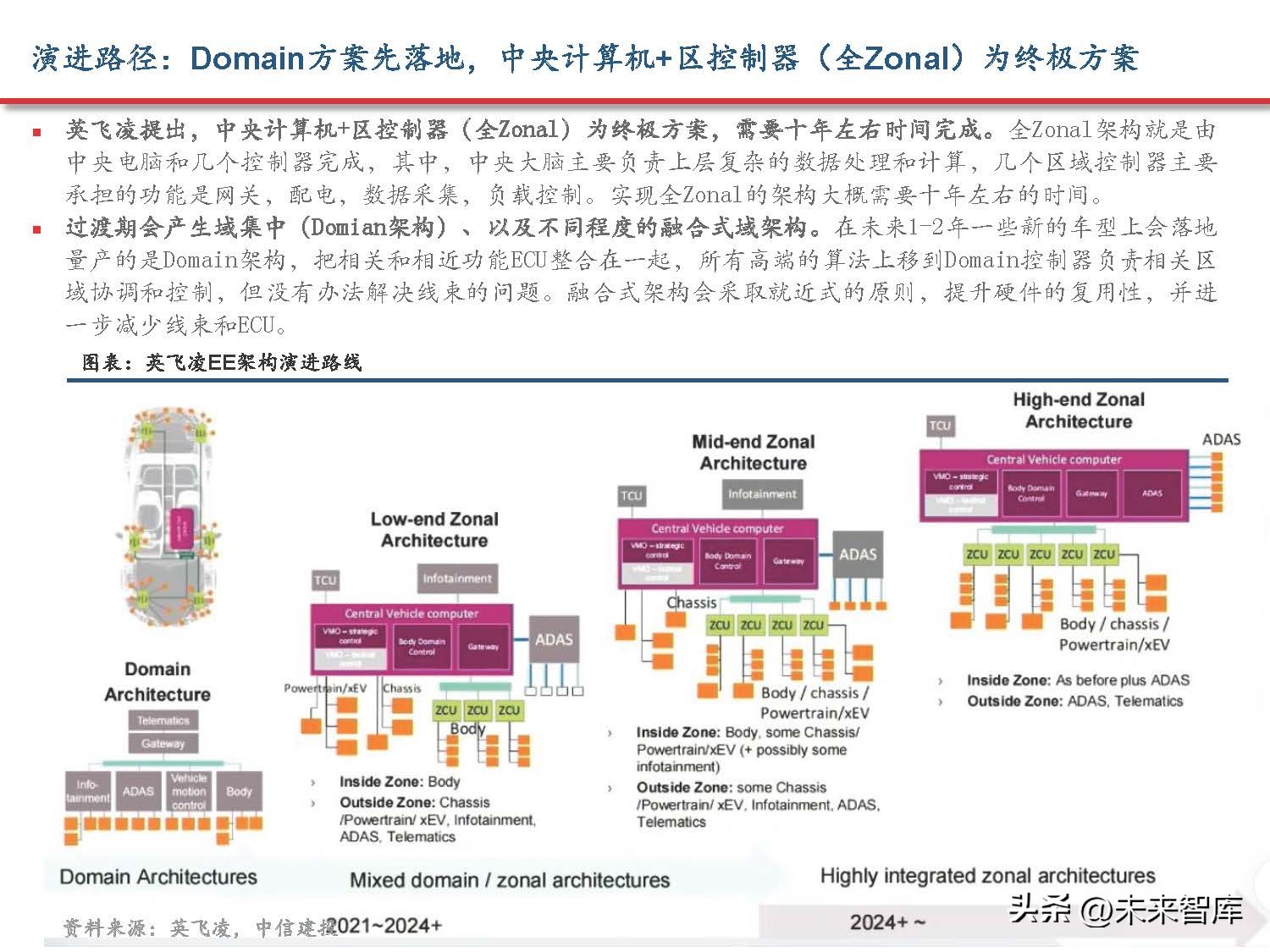

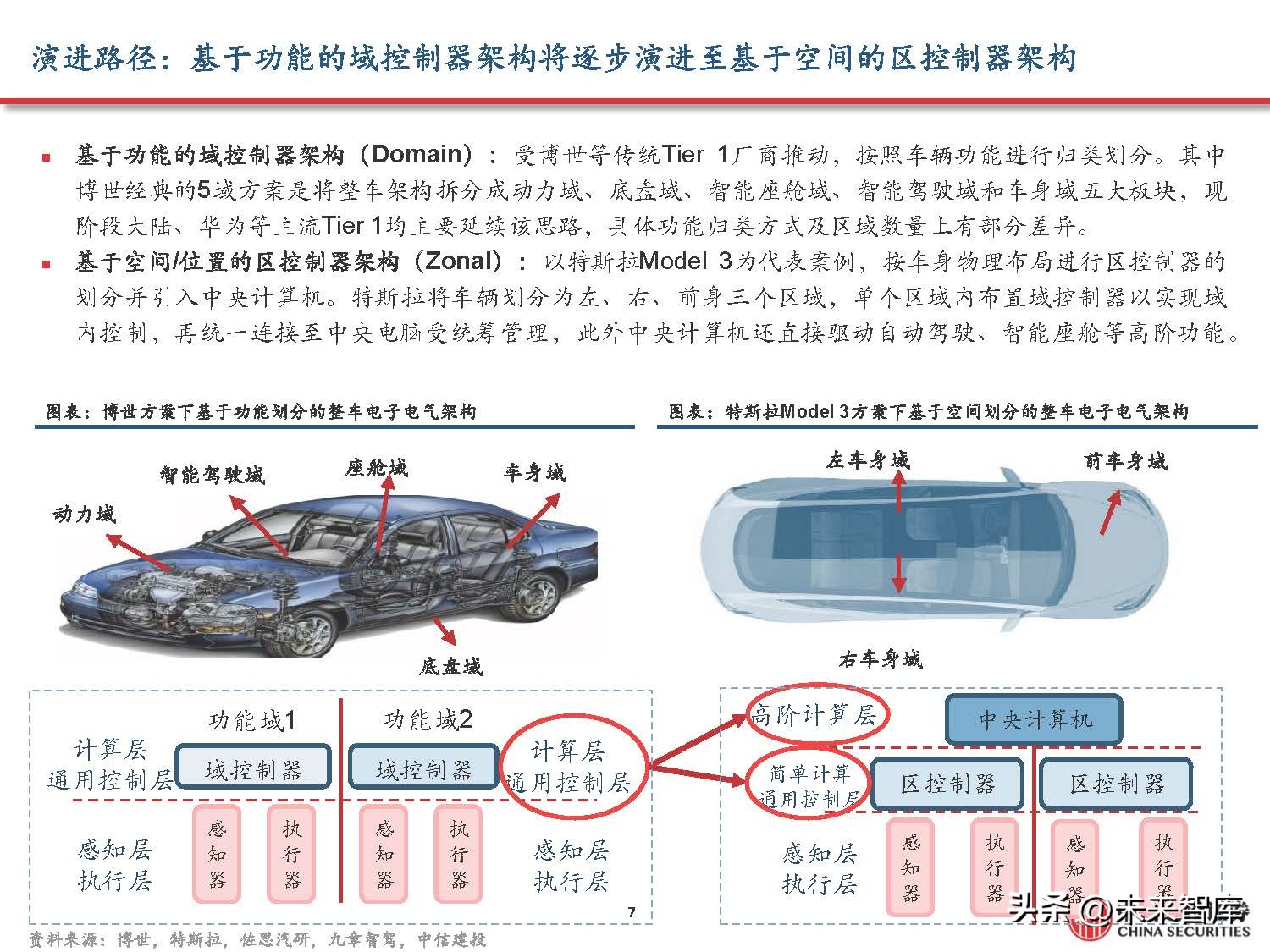

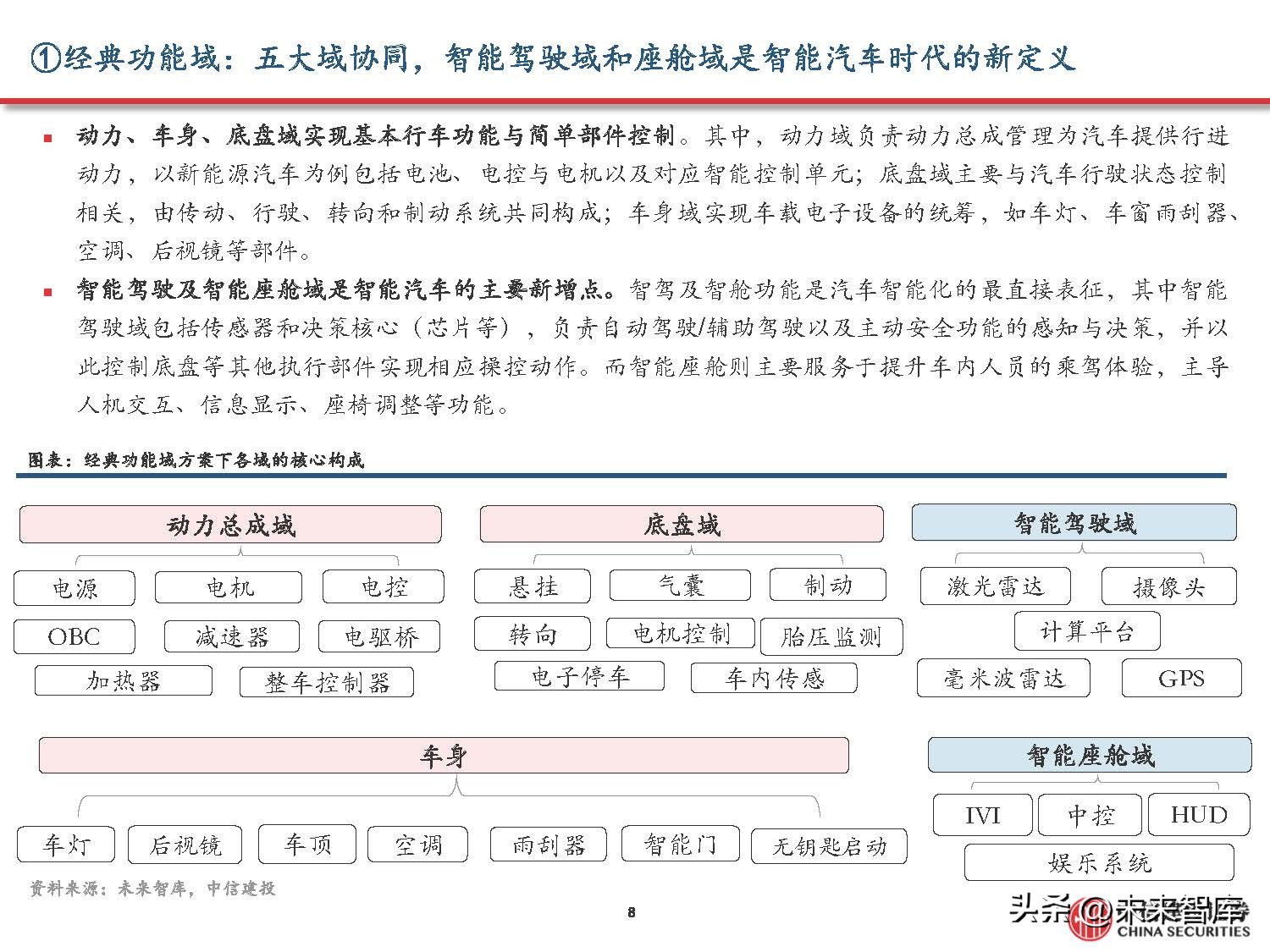

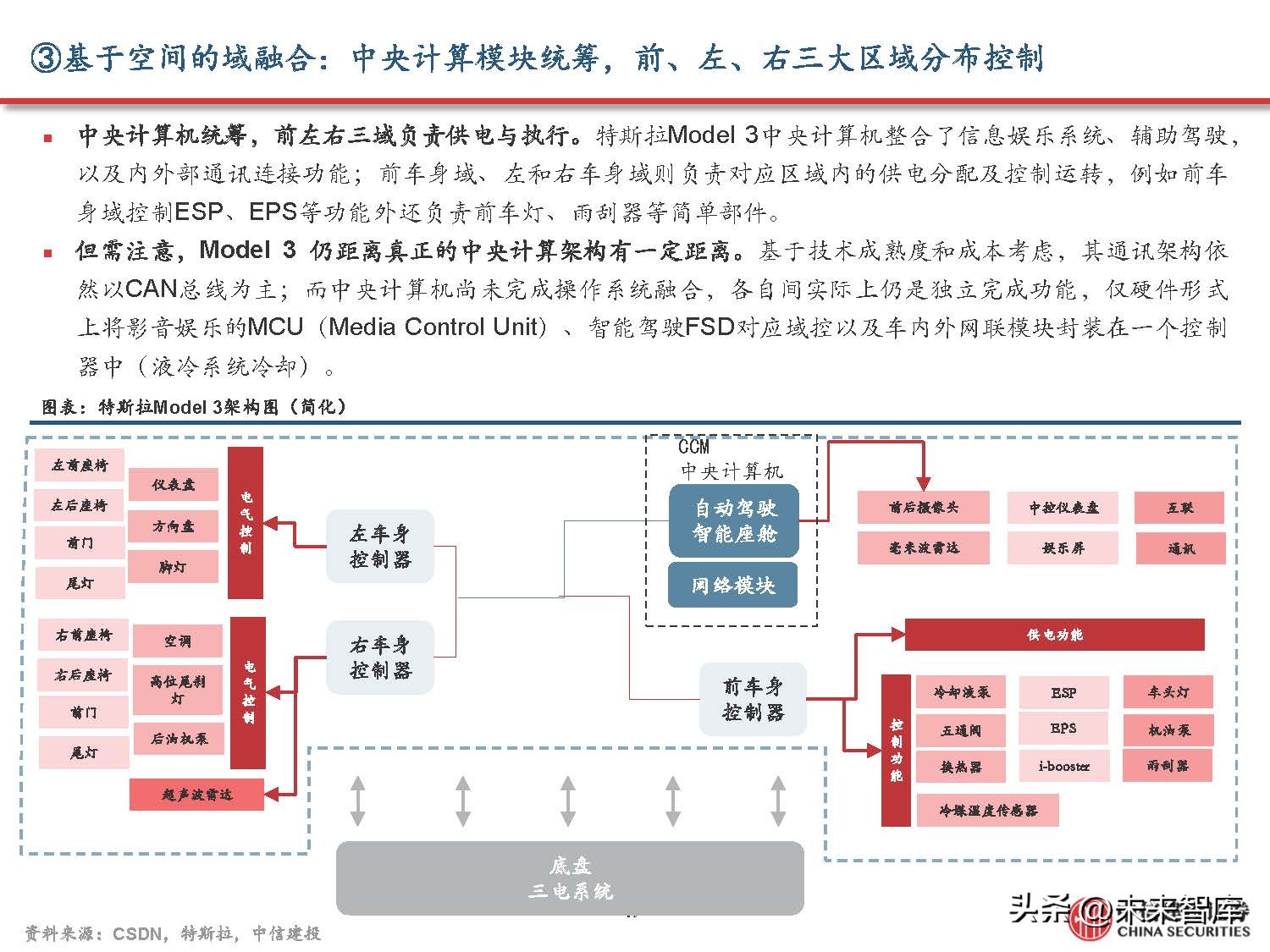

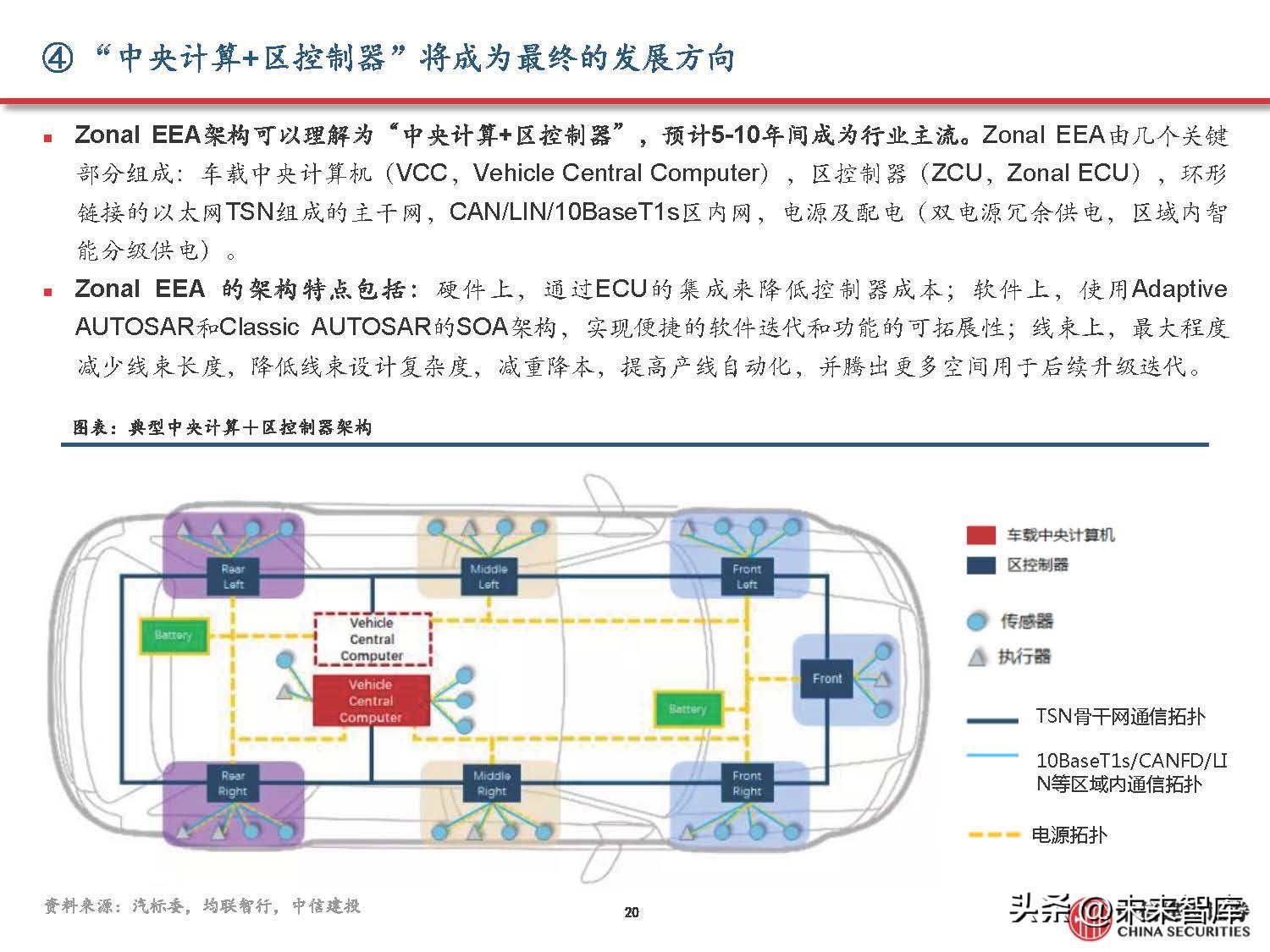

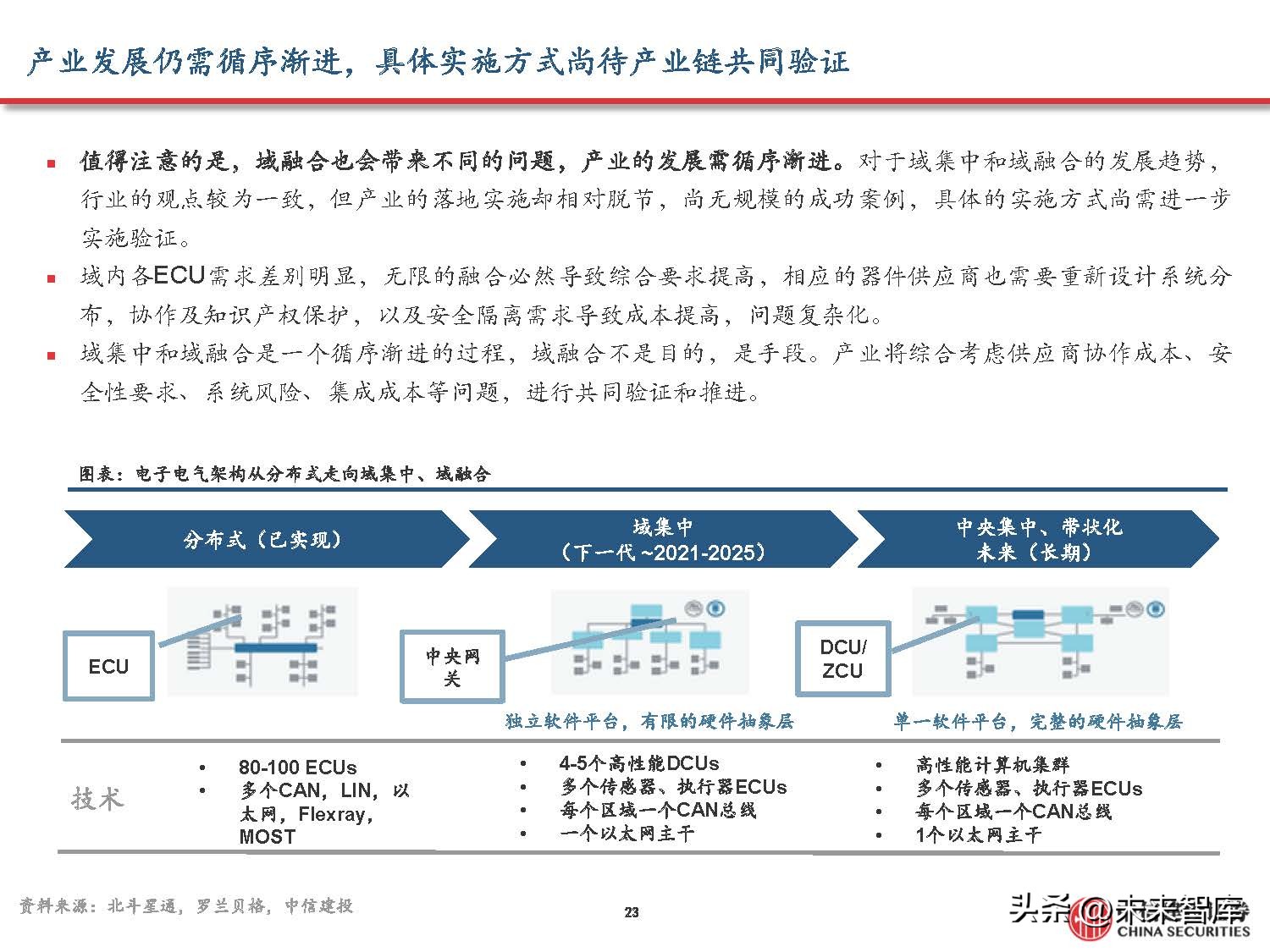

演进路径:Domain方案先落地,中央计算机+区控制器(全Zonal)为终极方案

英飞凌提出,中央计算机+区控制器(全Zonal)为终极方案,需要十年左右时间完成。全Zonal架构就是由 中央电脑和几个控制器完成,其中,中央大脑主要负责上层复杂的数据处理和计算,几个区域控制器主要 承担的功能是网关,配电,数据采集,负载控制。实现全Zonal的架构大概需要十年左右的时间。

过渡期会产生域集中(Domian架构)、以及不同程度的融合式域架构。在未来1-2年一些新的车型上会落地 量产的是Domain架构,把相关和相近功能ECU整合在一起,所有高端的算法上移到Domain控制器负责相关区 域协调和控制,但没有办法解决线束的问题。融合式架构会采取就近式的原则,提升硬件的复用性,并进 一步减少线束和ECU。

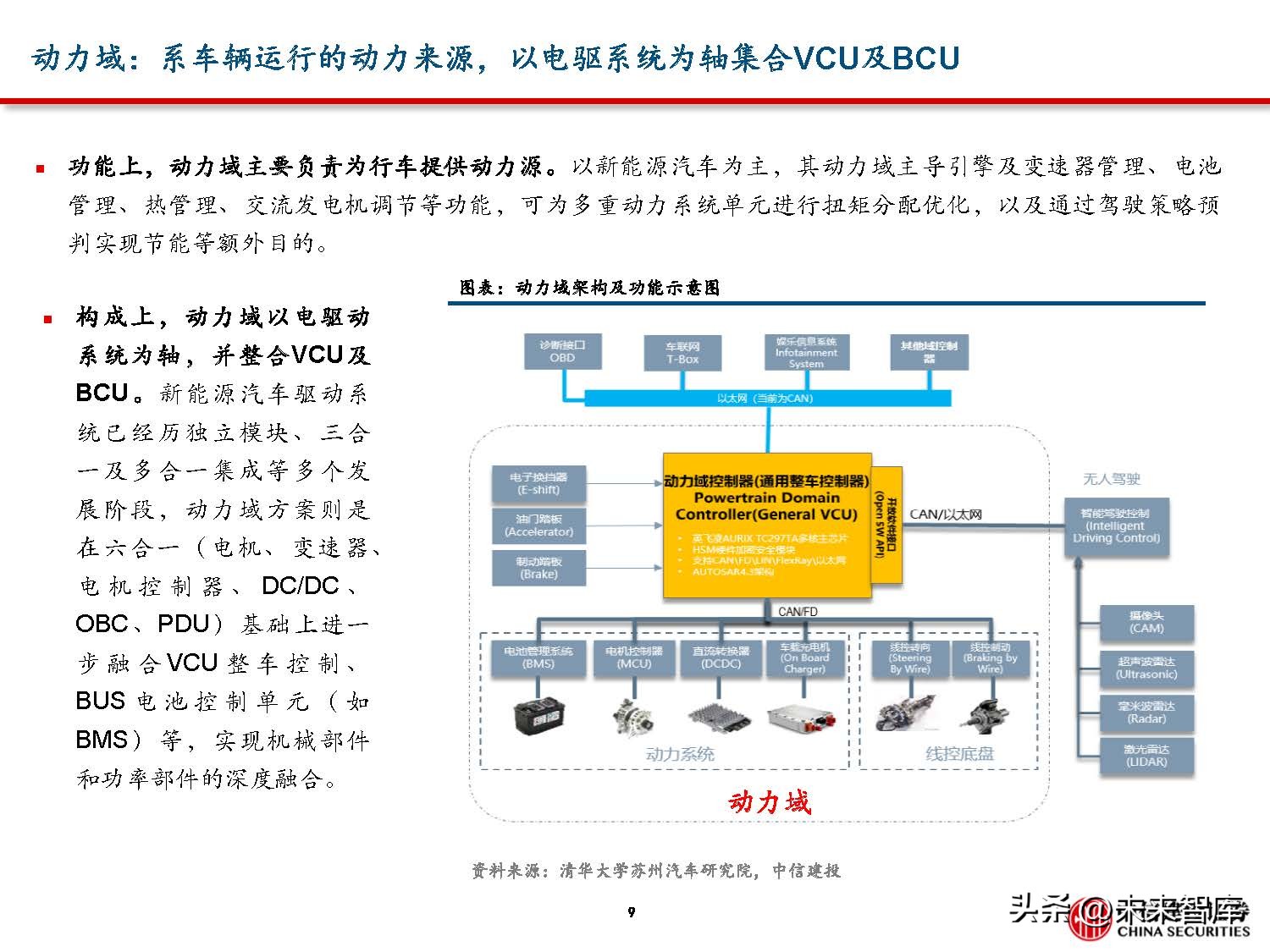

动力域:系车辆运行的动力来源,以电驱系统为轴集合VCU及BCU

功能上,动力域主要负责为行车提供动力源。以新能源汽车为主,其动力域主导引擎及变速器管理、电池 管理、热管理、交流发电机调节等功能,可为多重动力系统单元进行扭矩分配优化,以及通过驾驶策略预 判实现节能等额外目的。

构成上,动力域以电驱动 系统为轴,并整合VCU及 BCU。新能源汽车驱动系 统已经历独立模块、三合 一及多合一集成等多个发 展阶段,动力域方案则是 在*合六**一(电机、变速器、 电 机 控 制 器 、 DC/DC 、 OBC、PDU)基础上进一 步融合 VCU 整 车 控 制 、 BUS 电 池 控 制 单 元 ( 如 BMS)等,实现机械部件 和功率部件的深度融合。

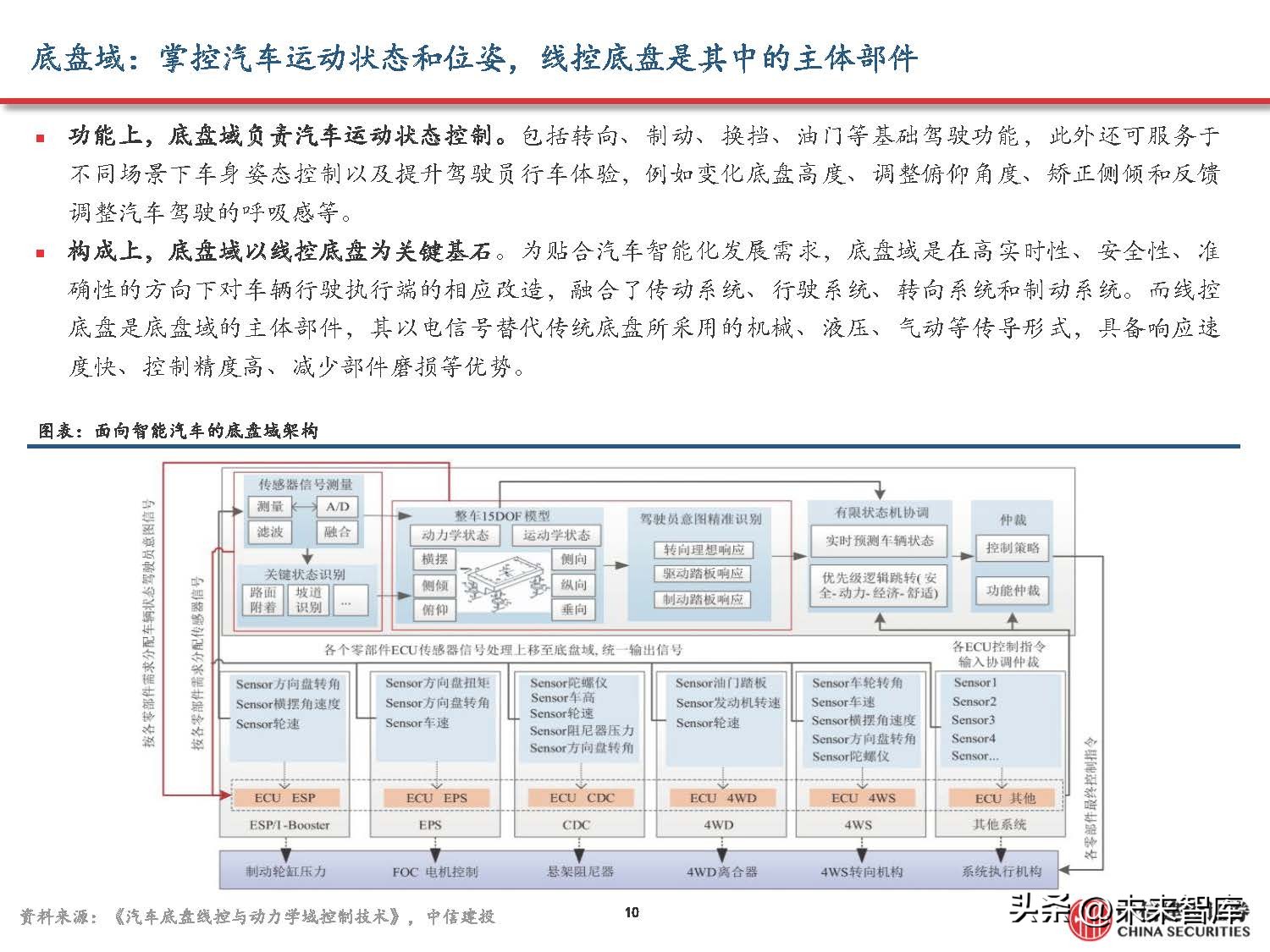

底盘域:掌控汽车运动状态和位姿,线控底盘是其中的主体部件

功能上,底盘域负责汽车运动状态控制。包括转向、制动、换挡、油门等基础驾驶功能,此外还可服务于 不同场景下车身姿态控制以及提升驾驶员行车体验,例如变化底盘高度、调整俯仰角度、矫正侧倾和反馈 调整汽车驾驶的呼吸感等。

构成上,底盘域以线控底盘为关键基石。为贴合汽车智能化发展需求,底盘域是在高实时性、安全性、准 确性的方向下对车辆行驶执行端的相应改造,融合了传动系统、行驶系统、转向系统和制动系统。而线控 底盘是底盘域的主体部件,其以电信号替代传统底盘所采用的机械、液压、气动等传导形式,具备响应速 度快、控制精度高、减少部件磨损等优势。

关键基石:域控制器应运而生,千亿市场爆发在即

域控制器:域控时代的硬件载体,具备高算力及并行处理能力

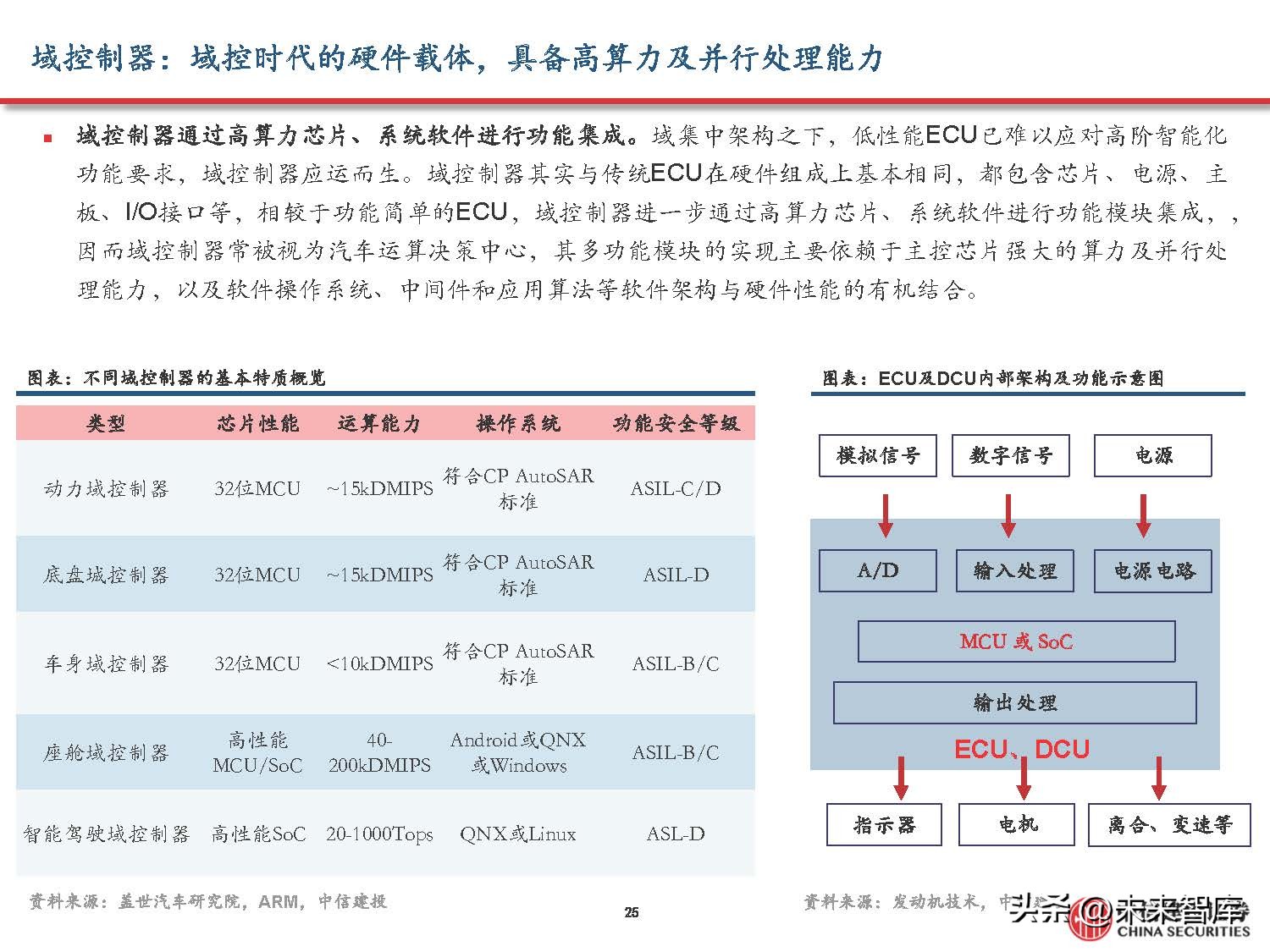

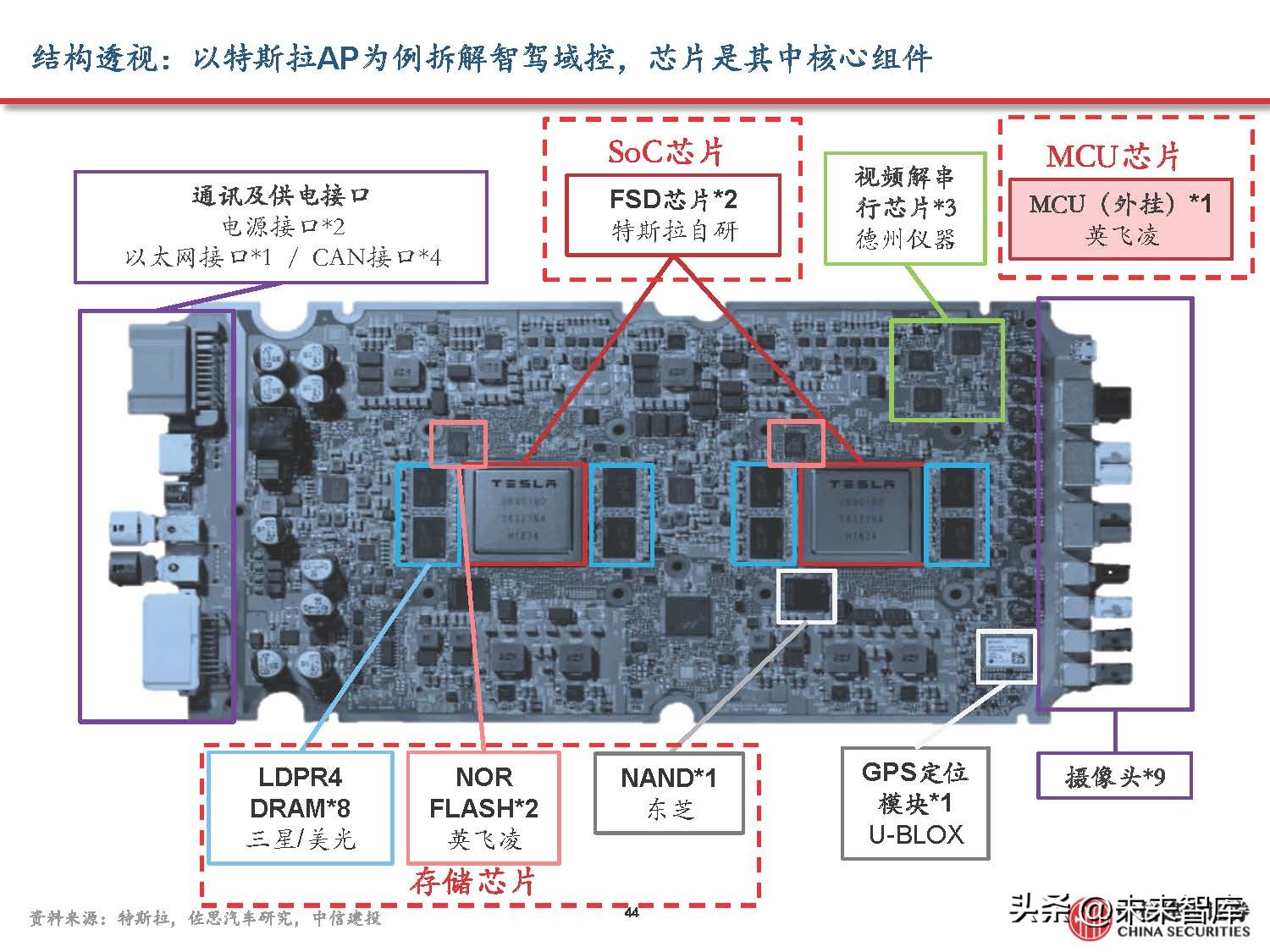

域控制器通过高算力芯片、系统软件进行功能集成。域集中架构之下,低性能ECU已难以应对高阶智能化 功能要求,域控制器应运而生。域控制器其实与传统ECU在硬件组成上基本相同,都包含芯片、电源、主 板、I/O接口等,相较于功能简单的ECU,域控制器进一步通过高算力芯片、系统软件进行功能模块集成,, 因而域控制器常被视为汽车运算决策中心,其多功能模块的实现主要依赖于主控芯片强大的算力及并行处 理能力,以及软件操作系统、中间件和应用算法等软件架构与硬件性能的有机结合。

域控制器:高性能要求对应集成工艺提升,域控相较ECU面临更高集成难度

高性能域控需要更高的器件集成工艺难度。以当下算力最高的智能驾驶域控为例,其与传统ECU之间的差 异可类比服务器和笔记本电脑的性能比较。而域控性能巨幅提升的背面是十倍增长的单片器件数目和PIN/ 焊点数,4倍的PCB层数以及10倍以上的EMC(电磁兼容性)抗干扰要求,以及由此引发的功耗、散热、电 磁稳定性及生产良率的挑战。

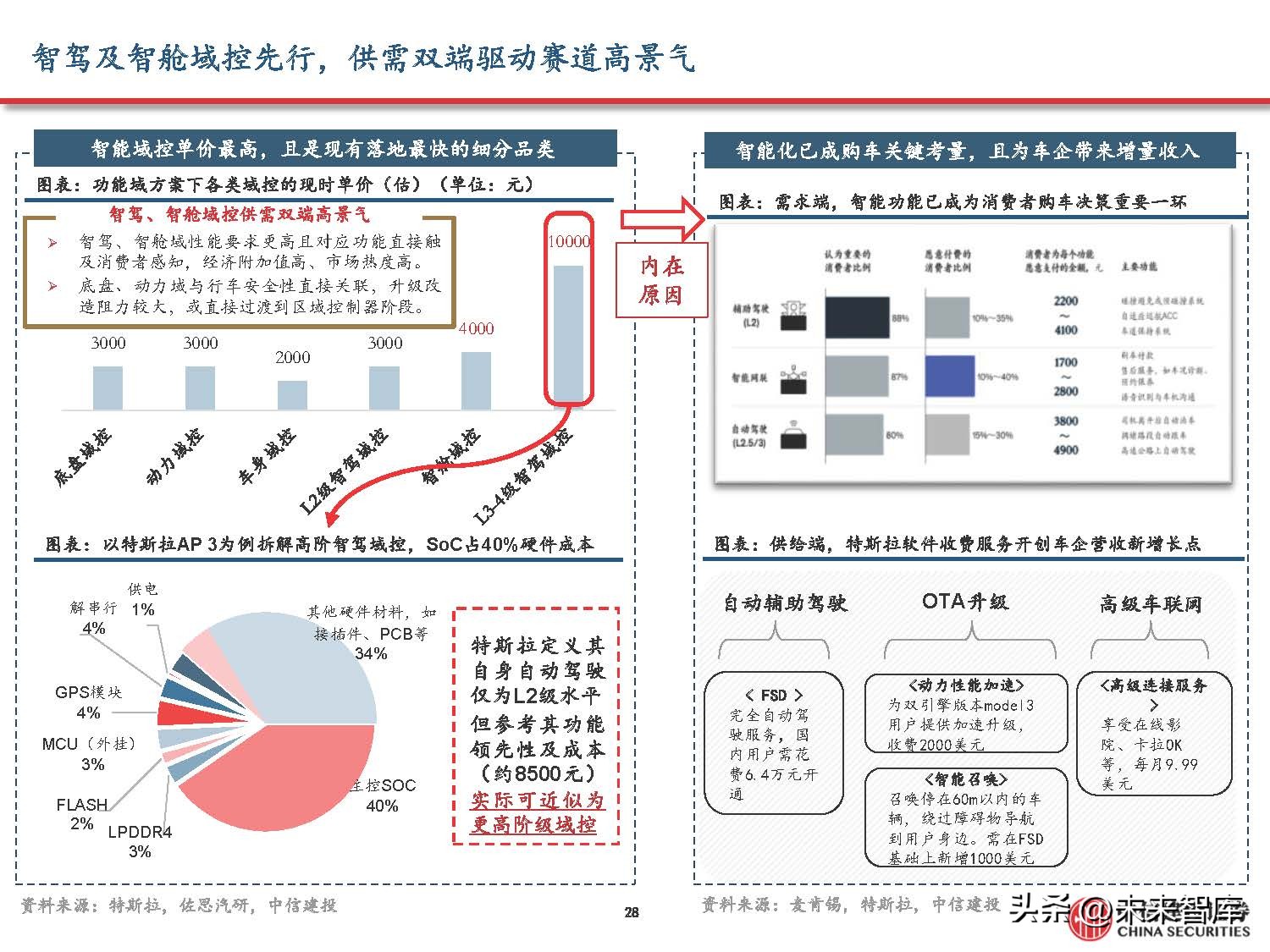

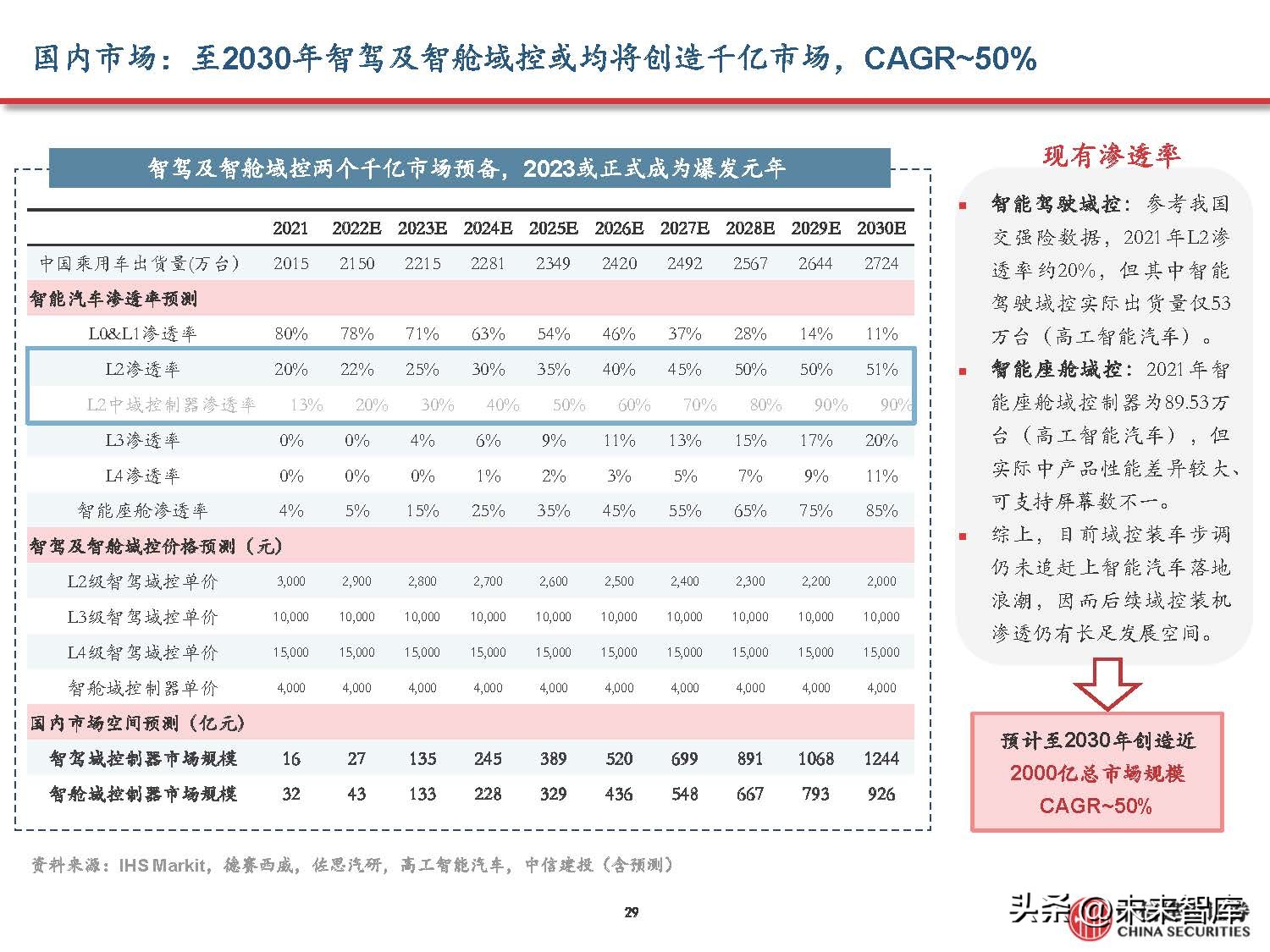

国内市场:至2030年智驾及智舱域控或均将创造千亿市场,CAGR~50%

智能驾驶域控:参考我国 交强险数据,2021年L2渗 透率约20%,但其中智能 驾驶域控实际出货量仅53 万台(高工智能汽车)。 智能座舱域控:2021年智 能座舱域控制器为89.53万 台(高工智能汽车),但 实际中产品性能差异较大、 可支持屏幕数不一。 综上,目前域控装车步调 仍未追赶上智能汽车落地 浪潮,因而后续域控装机 渗透仍有长足发展空间。

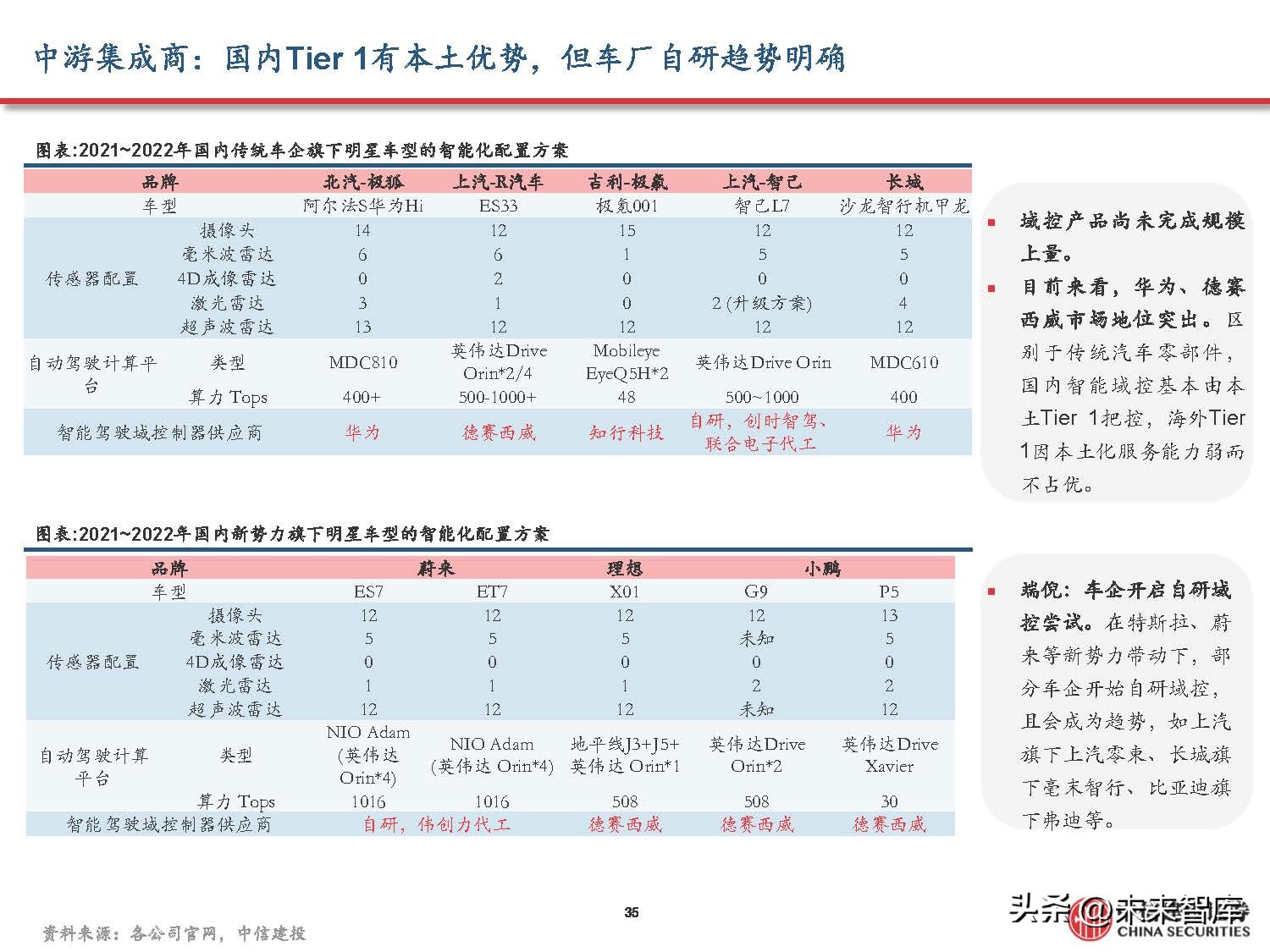

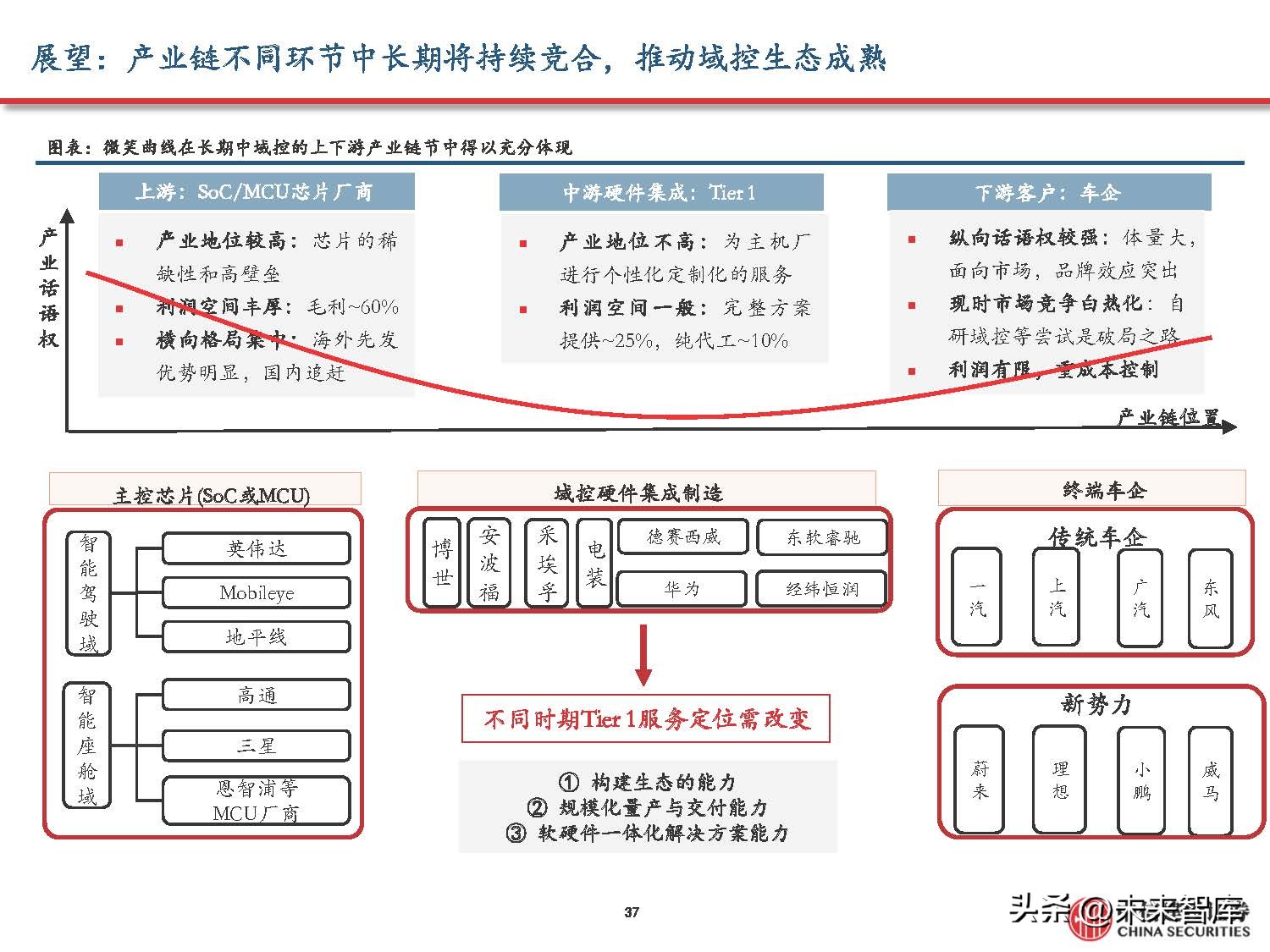

行业生态:各环节持续竞合,生态逐渐成熟

上游芯片厂:产业地位高,市场格局集中于海外龙头

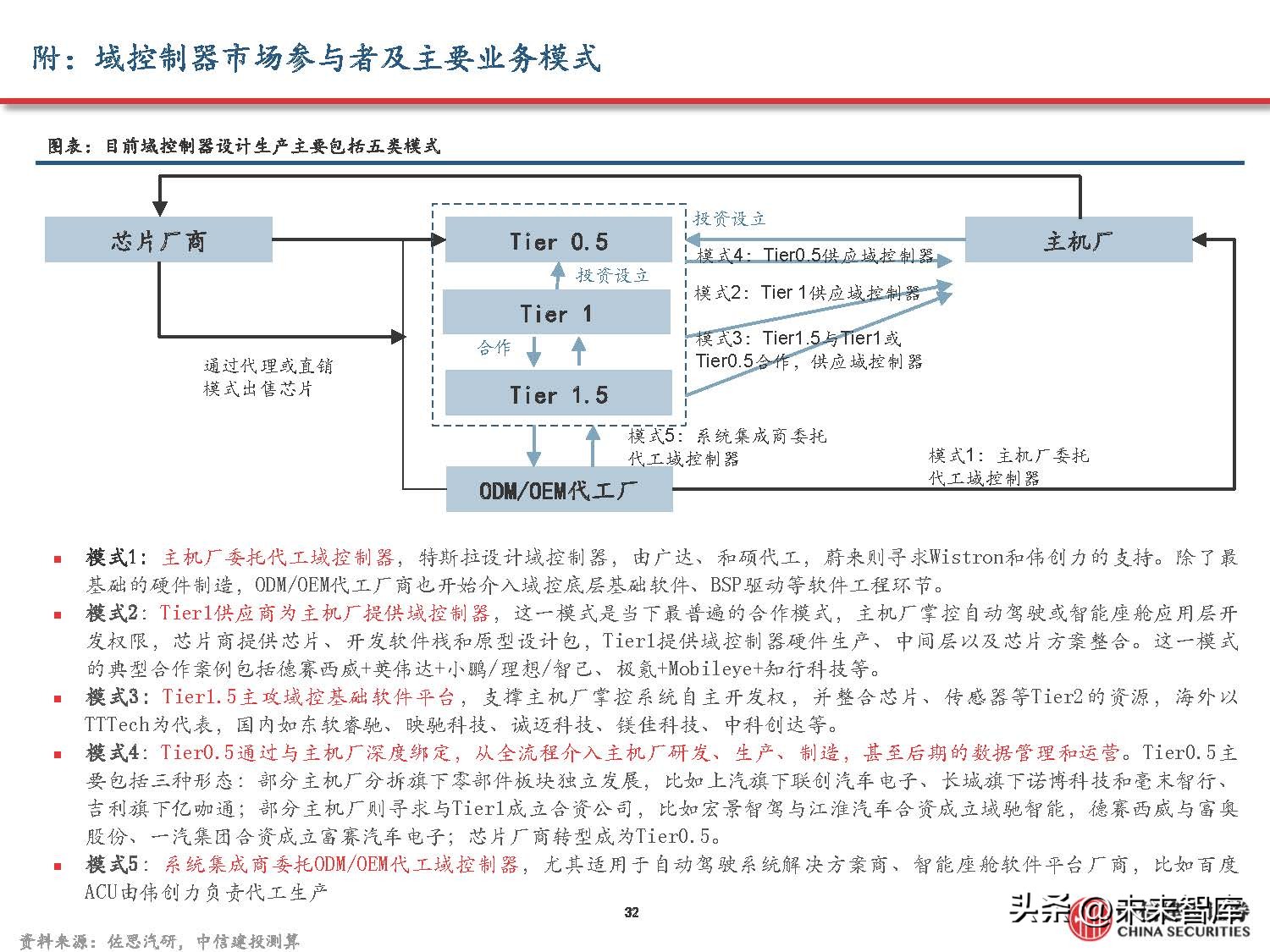

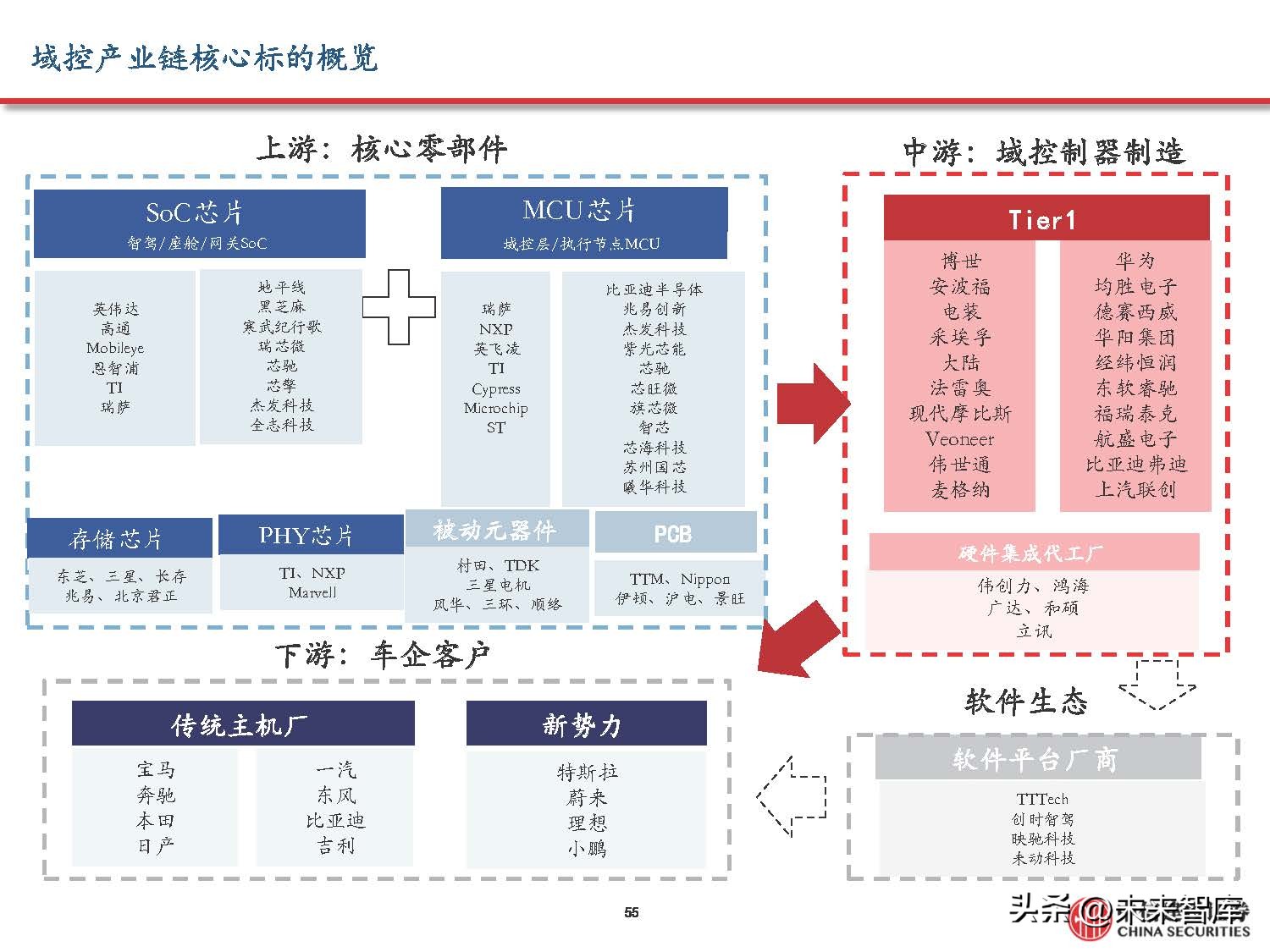

典型合作模式:SoC厂商提供能决定域控性能天花板的主控芯片,同时配套软件开发工具链;Tier 1进 行域控硬件生产并提供软件中间件平台便利客户开发功能,最终车企自主开发顶层应用算法后,域控及 配套系统进行装车落地。 一般而言,英伟达等头部SoC厂商会提供域控参考设计样版,中游制造商或其他玩家据此定型最终产品。

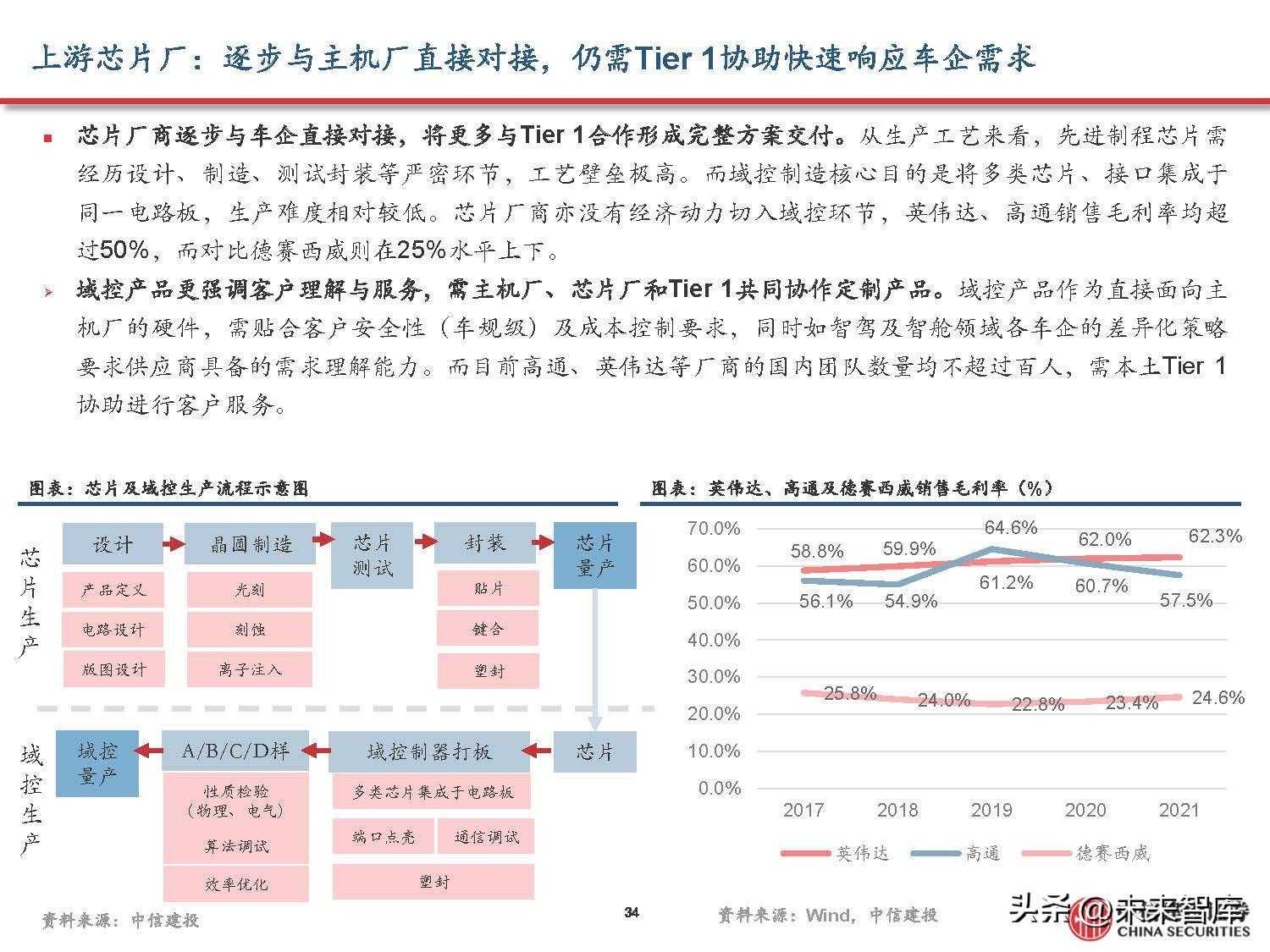

上游芯片厂:逐步与主机厂直接对接,仍需Tier 1协助快速响应车企需求

芯片厂商逐步与车企直接对接,将更多与Tier 1合作形成完整方案交付。从生产工艺来看,先进制程芯片需 经历设计、制造、测试封装等严密环节,工艺壁垒极高。而域控制造核心目的是将多类芯片、接口集成于 同一电路板,生产难度相对较低。芯片厂商亦没有经济动力切入域控环节,英伟达、高通销售毛利率均超 过50%,而对比德赛西威则在25%水平上下。

域控产品更强调客户理解与服务,需主机厂、芯片厂和Tier 1共同协作定制产品。域控产品作为直接面向主 机厂的硬件,需贴合客户安全性(车规级)及成本控制要求,同时如智驾及智舱领域各车企的差异化策略 要求供应商具备的需求理解能力。而目前高通、英伟达等厂商的国内团队数量均不超过百人,需本土Tier 1 协助进行客户服务。

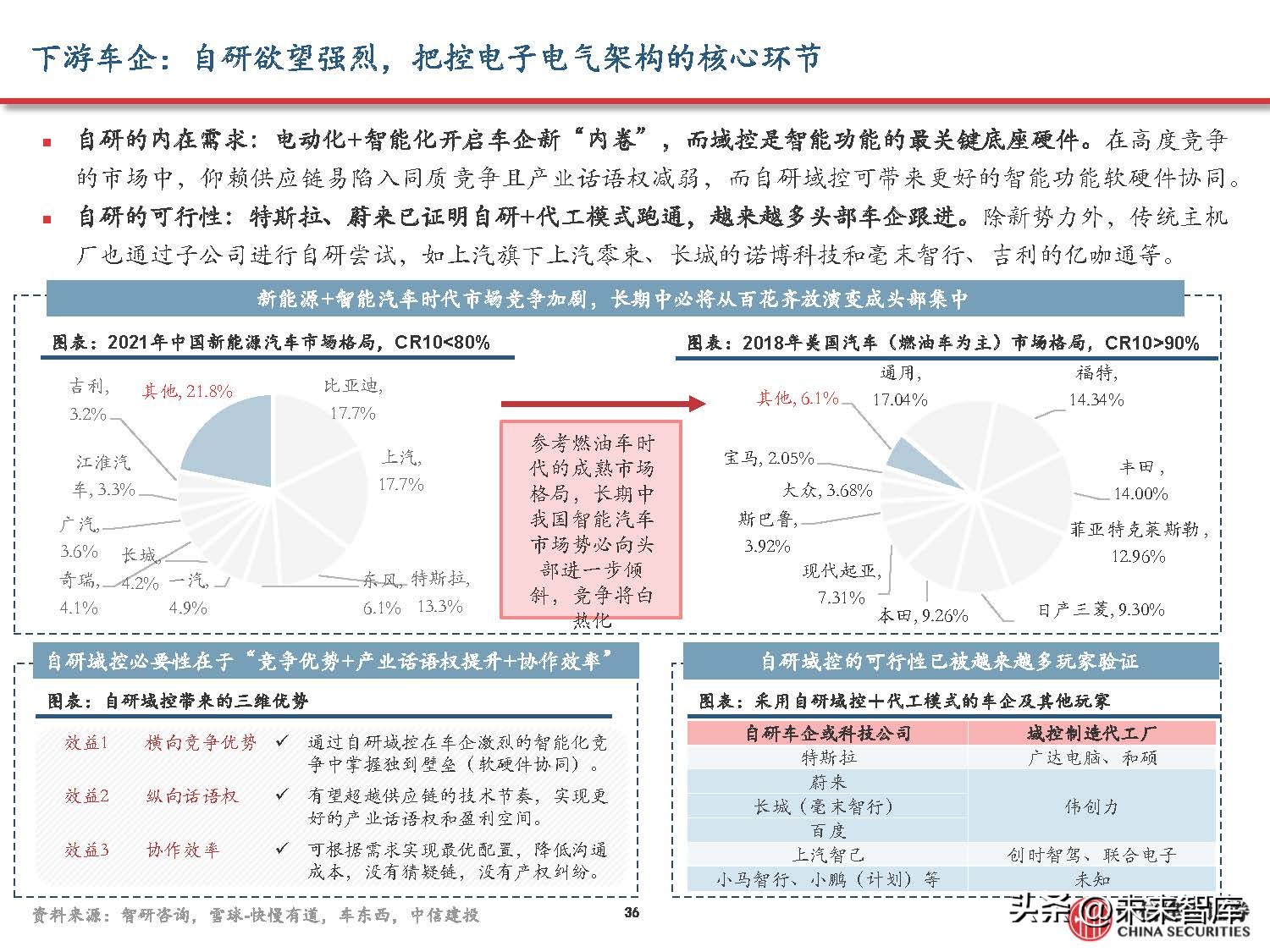

下游车企:自研欲望强烈,把控电子电气架构的核心环节

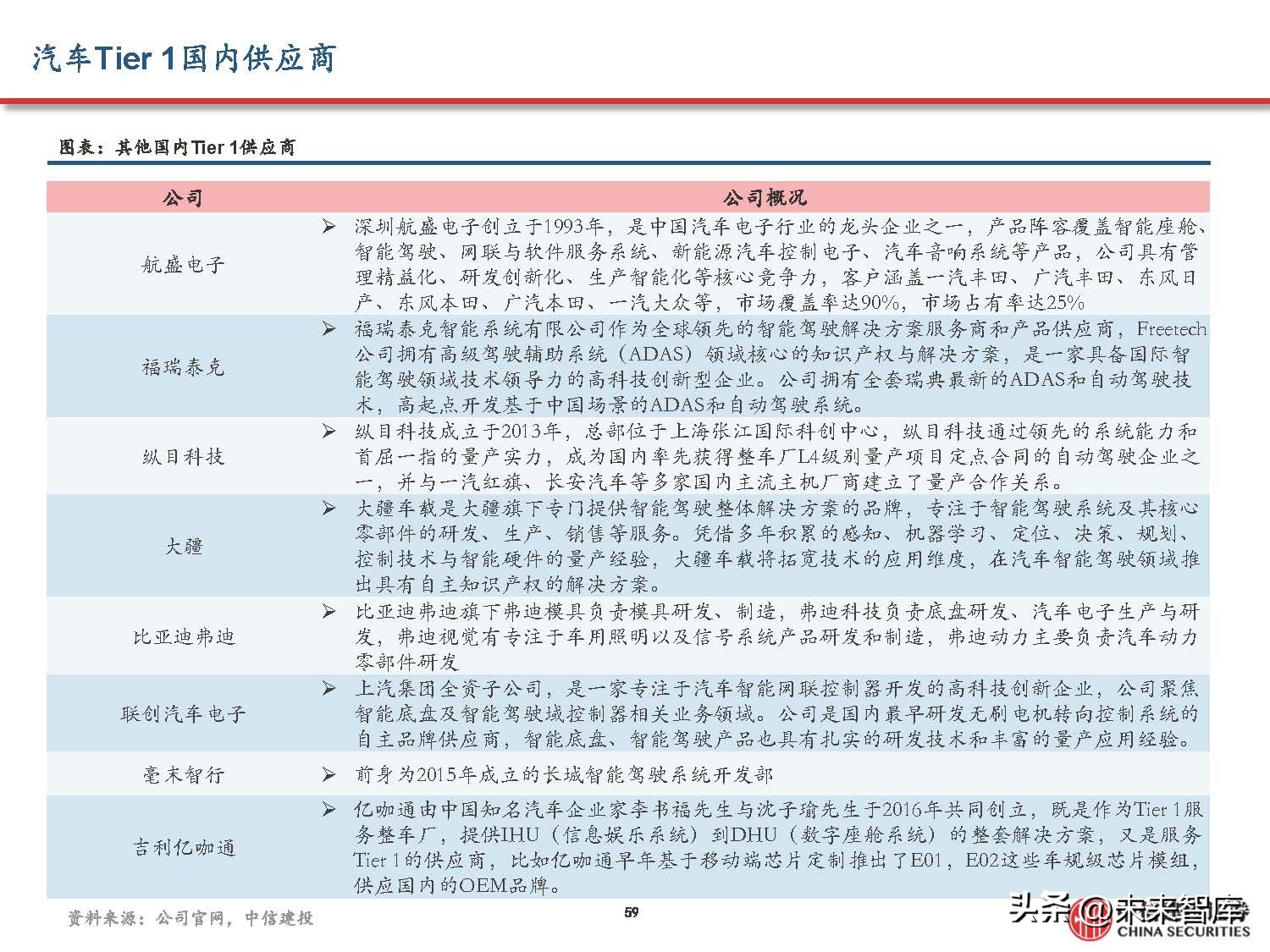

自研的内在需求:电动化+智能化开启车企新“内卷”,而域控是智能功能的最关键底座硬件。在高度竞争 的市场中,仰赖供应链易陷入同质竞争且产业话语权减弱,而自研域控可带来更好的智能功能软硬件协同。 自研的可行性:特斯拉、蔚来已证明自研+代工模式跑通,越来越多头部车企跟进。除新势力外,传统主机 厂也通过子公司进行自研尝试,如上汽旗下上汽零束、长城的诺博科技和毫末智行、吉利的亿咖通等。

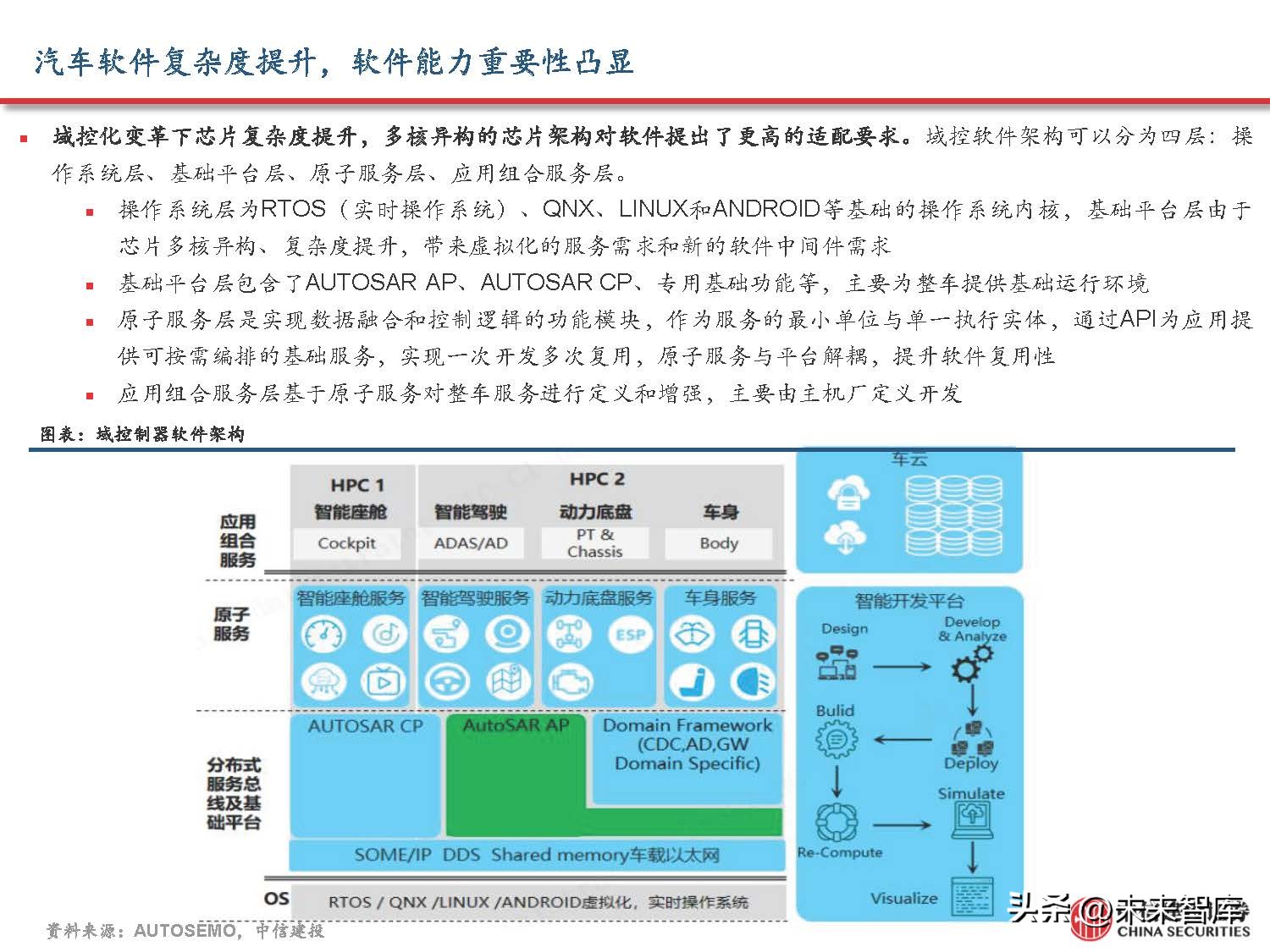

汽车软件复杂度提升,软件能力重要性凸显

域控化变革下芯片复杂度提升,多核异构的芯片架构对软件提出了更高的适配要求。域控软件架构可以分为四层:操 作系统层、基础平台层、原子服务层、应用组合服务层。 操作系统层为RTOS(实时操作系统)、QNX、LINUX和ANDROID等基础的操作系统内核,基础平台层由于 芯片多核异构、复杂度提升,带来虚拟化的服务需求和新的软件中间件需求。 基础平台层包含了AUTOSAR AP、AUTOSAR CP、专用基础功能等,主要为整车提供基础运行环境。原子服务层是实现数据融合和控制逻辑的功能模块,作为服务的最小单位与单一执行实体,通过API为应用提 供可按需编排的基础服务,实现一次开发多次复用,原子服务与平台解耦,提升软件复用性 。 应用组合服务层基于原子服务对整车服务进行定义和增强,主要由主机厂定义开发。

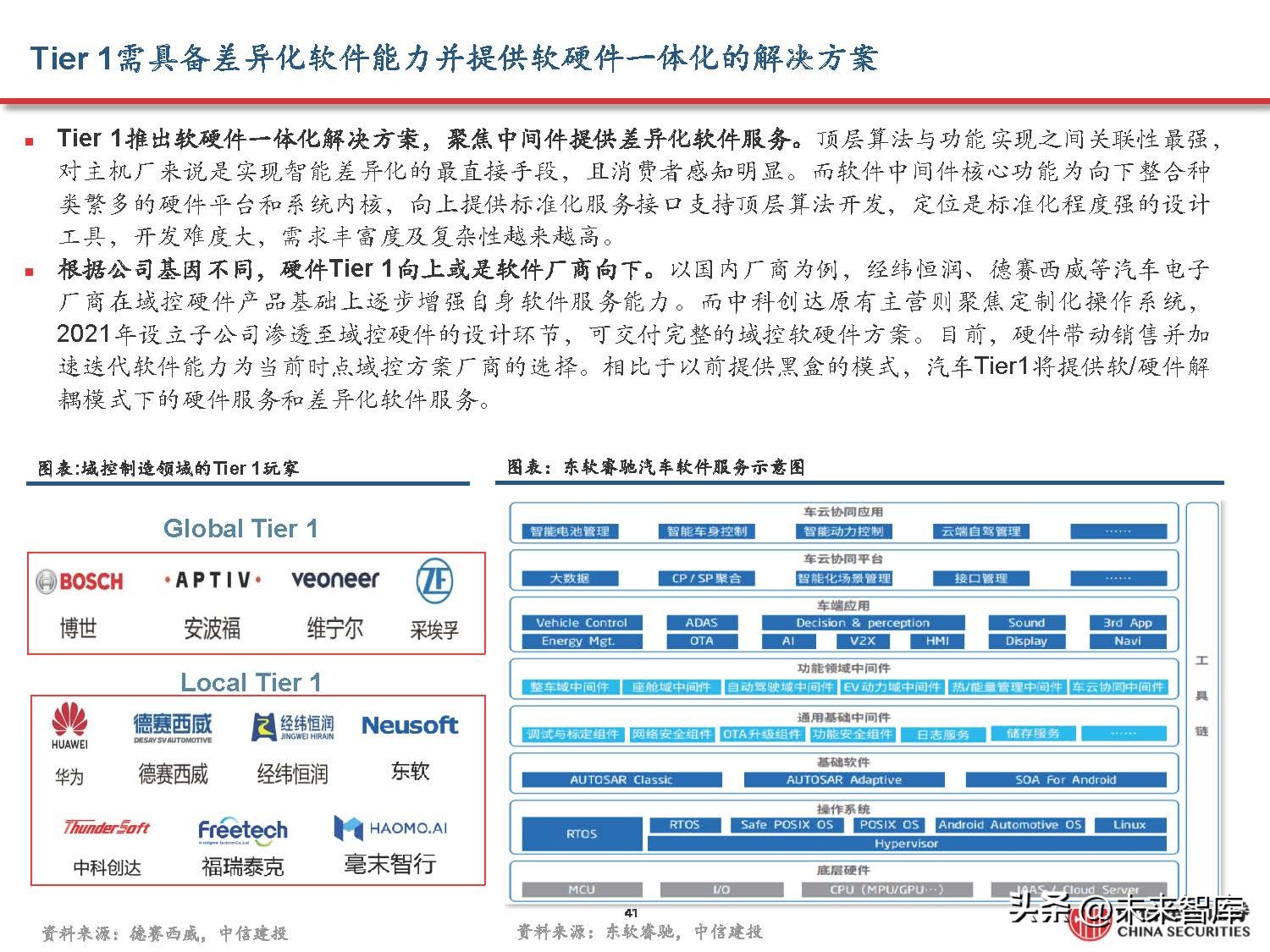

Tier 1需具备差异化软件能力并提供软硬件一体化的解决方案

Tier 1推出软硬件一体化解决方案,聚焦中间件提供差异化软件服务。顶层算法与功能实现之间关联性最强, 对主机厂来说是实现智能差异化的最直接手段,且消费者感知明显。而软件中间件核心功能为向下整合种 类繁多的硬件平台和系统内核,向上提供标准化服务接口支持顶层算法开发,定位是标准化程度强的设计 工具,开发难度大,需求丰富度及复杂性越来越高。

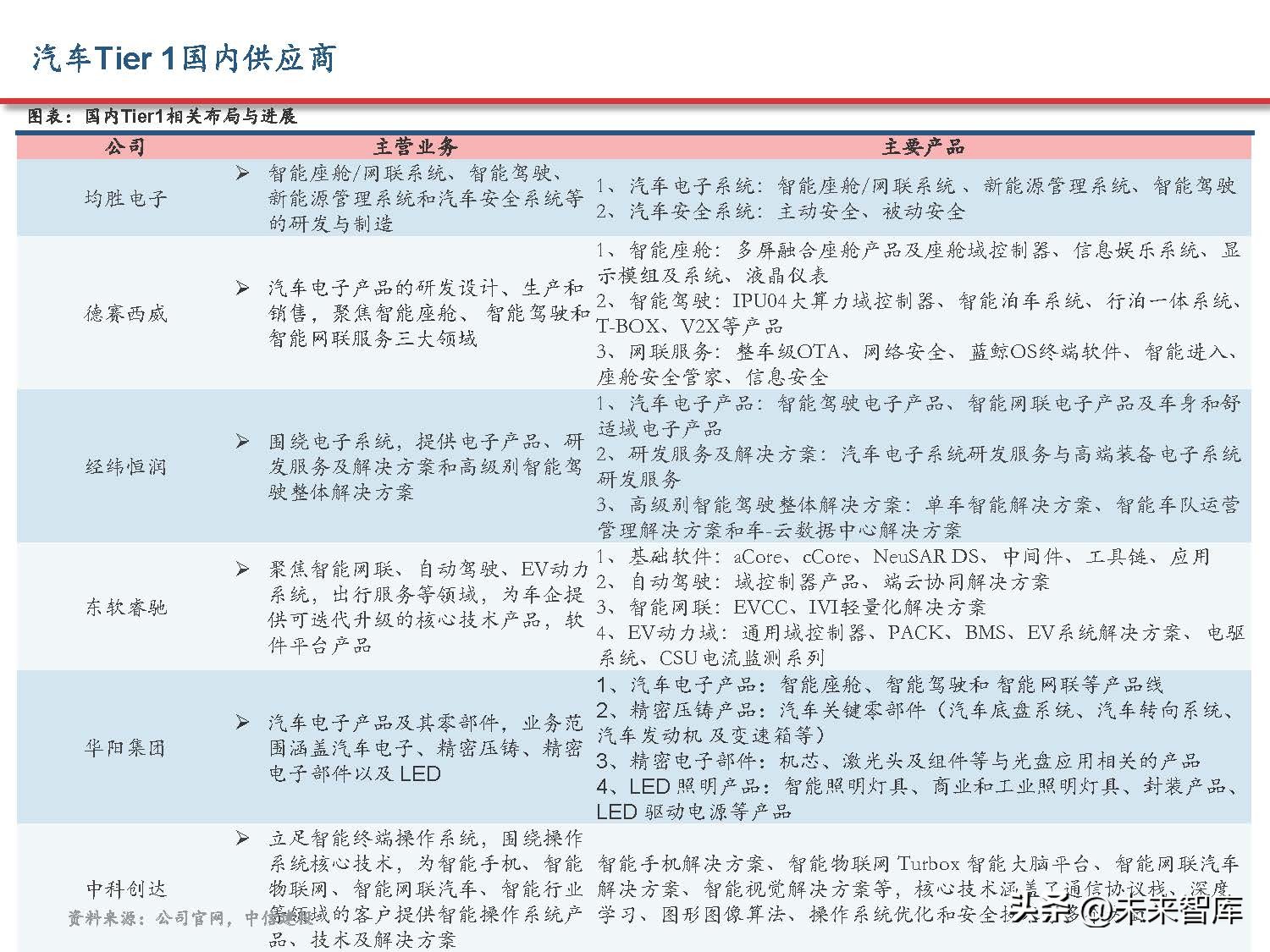

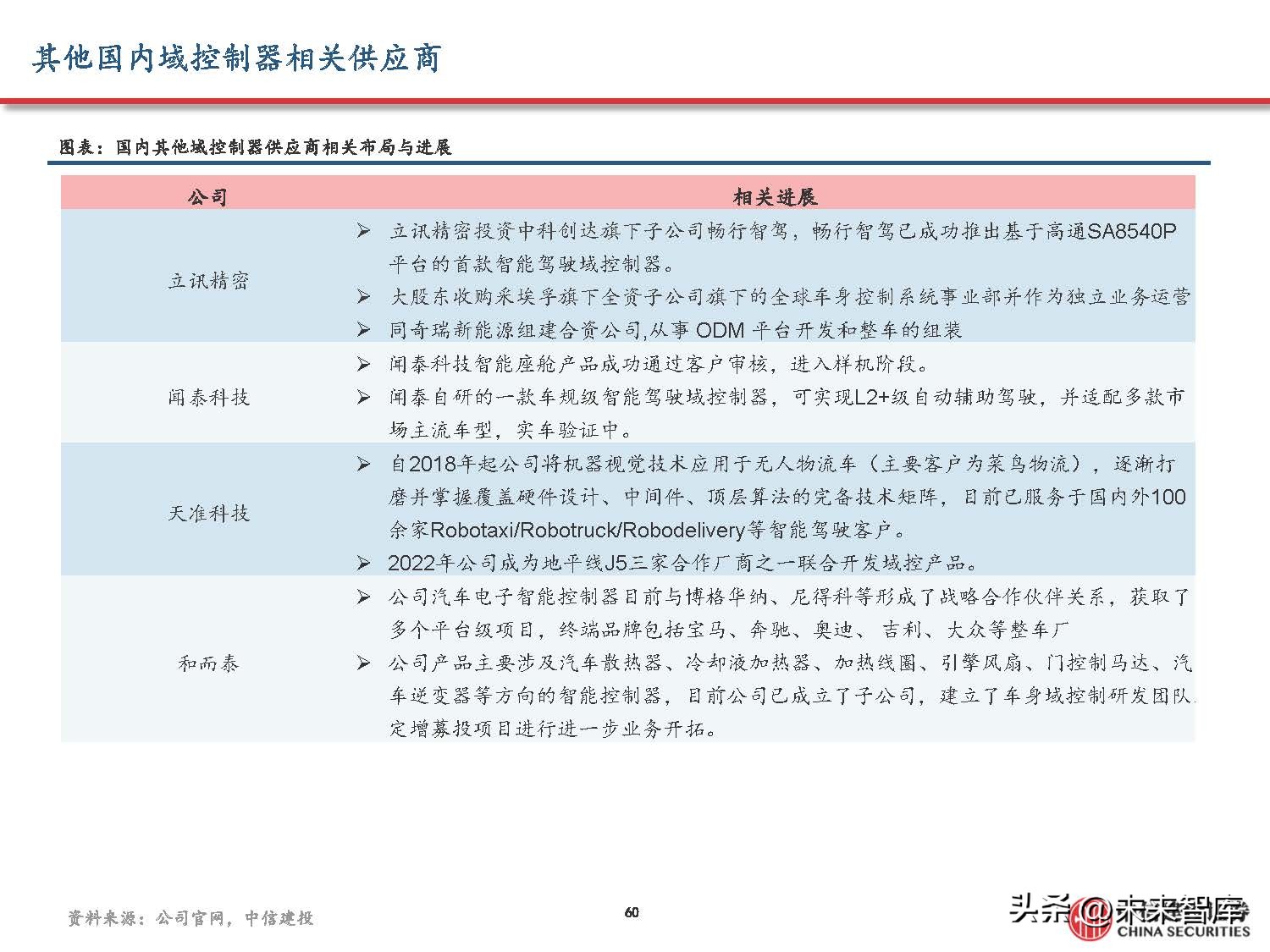

根据公司基因不同,硬件Tier 1向上或是软件厂商向下。以国内厂商为例,经纬恒润、德赛西威等汽车电子 厂商在域控硬件产品基础上逐步增强自身软件服务能力。而中科创达原有主营则聚焦定制化操作系统, 2021年设立子公司渗透至域控硬件的设计环节,可交付完整的域控软硬件方案。目前,硬件带动销售并加 速迭代软件能力为当前时点域控方案厂商的选择。相比于以前提供黑盒的模式,汽车Tier1将提供软/硬件解 耦模式下的硬件服务和差异化软件服务。

产业链:各环节迎需求增量,国产替代正当时

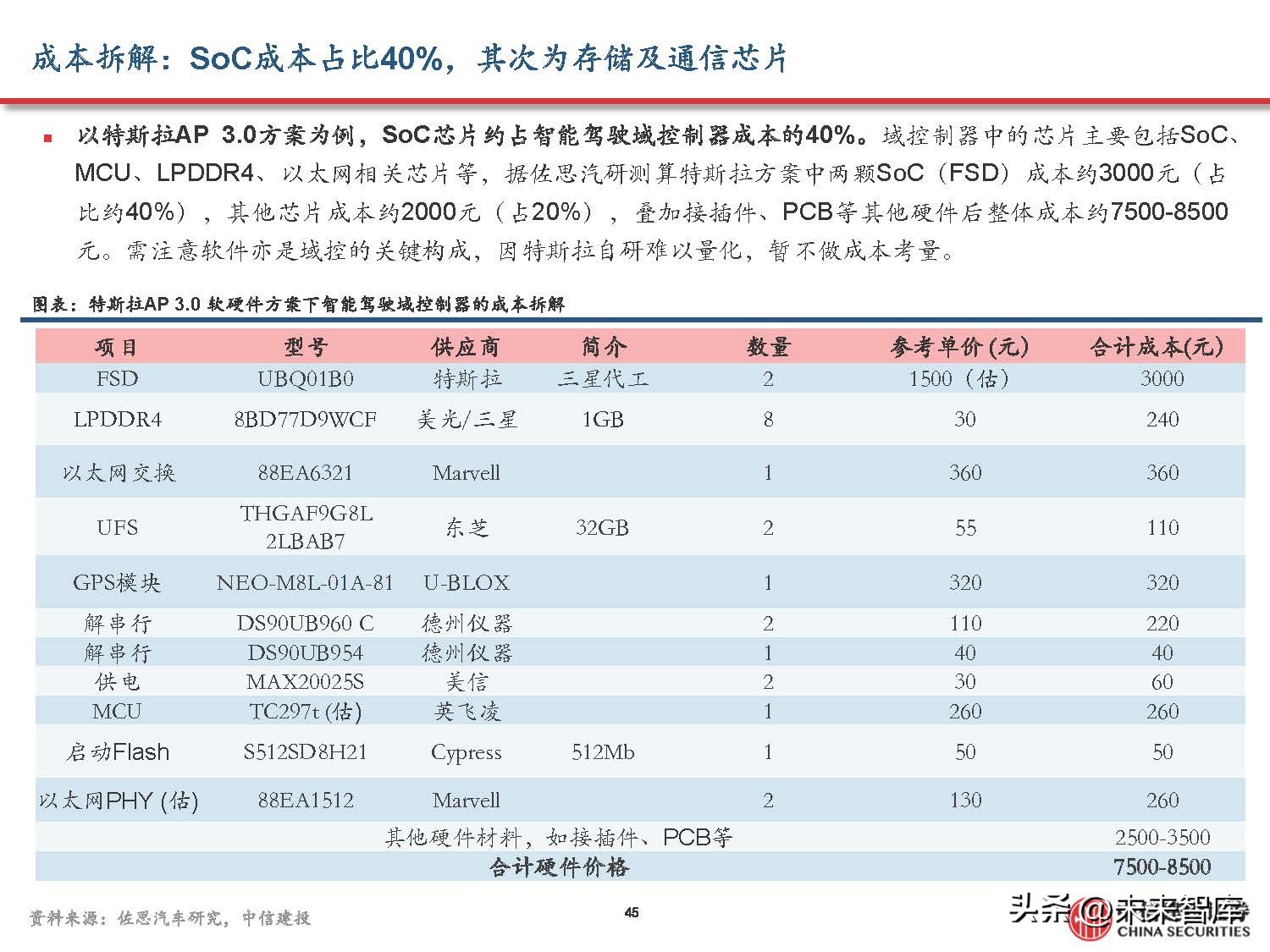

成本拆解:SoC成本占比40%,其次为存储及通信芯片

以特斯拉AP 3.0方案为例,SoC芯片约占智能驾驶域控制器成本的40%。域控制器中的芯片主要包括SoC、 MCU、LPDDR4、以太网相关芯片等,据佐思汽研测算特斯拉方案中两颗SoC(FSD)成本约3000元(占 比约40%),其他芯片成本约2000元(占20%),叠加接插件、PCB等其他硬件后整体成本约7500-8500 元。需注意软件亦是域控的关键构成,因特斯拉自研难以量化,暂不做成本考量。

主控芯片:智能汽车之心,车用SoC及MCU激发千亿市场潜能

车用SoC决定汽车智能化水平天花板,预计保持35%增速至2025年创造近80亿美元市场。目前智驾及智舱 中使用的SoC是智能车上性能最强、价值最高的芯片,如英伟达Orin及高通8155芯片单价分别约为2000+ 及1500+元。伴随汽车智能化加速渗透,以自动驾驶芯片为例其对应市场规模预计可从2020年不及20亿美 元拓展至2025年77.7亿美元,复合增速35%。

受益车上功能丰富度提升,2025年对应车用MCU百亿美元空间,增速~10%。底盘域、动力域控核心为32 位MCU,此外在执行层具体功能控制同样仰赖MCU(其中32位占比77%),其作为汽车功能最基础控制核 心将受益于车端功能丰富度持续提升,支撑对应市场规模从2021年76亿美元提升至2025年的102亿。

SoC与MCU:SoC用于更高集成层级,MCU保障功能安全及其他具体执行节点

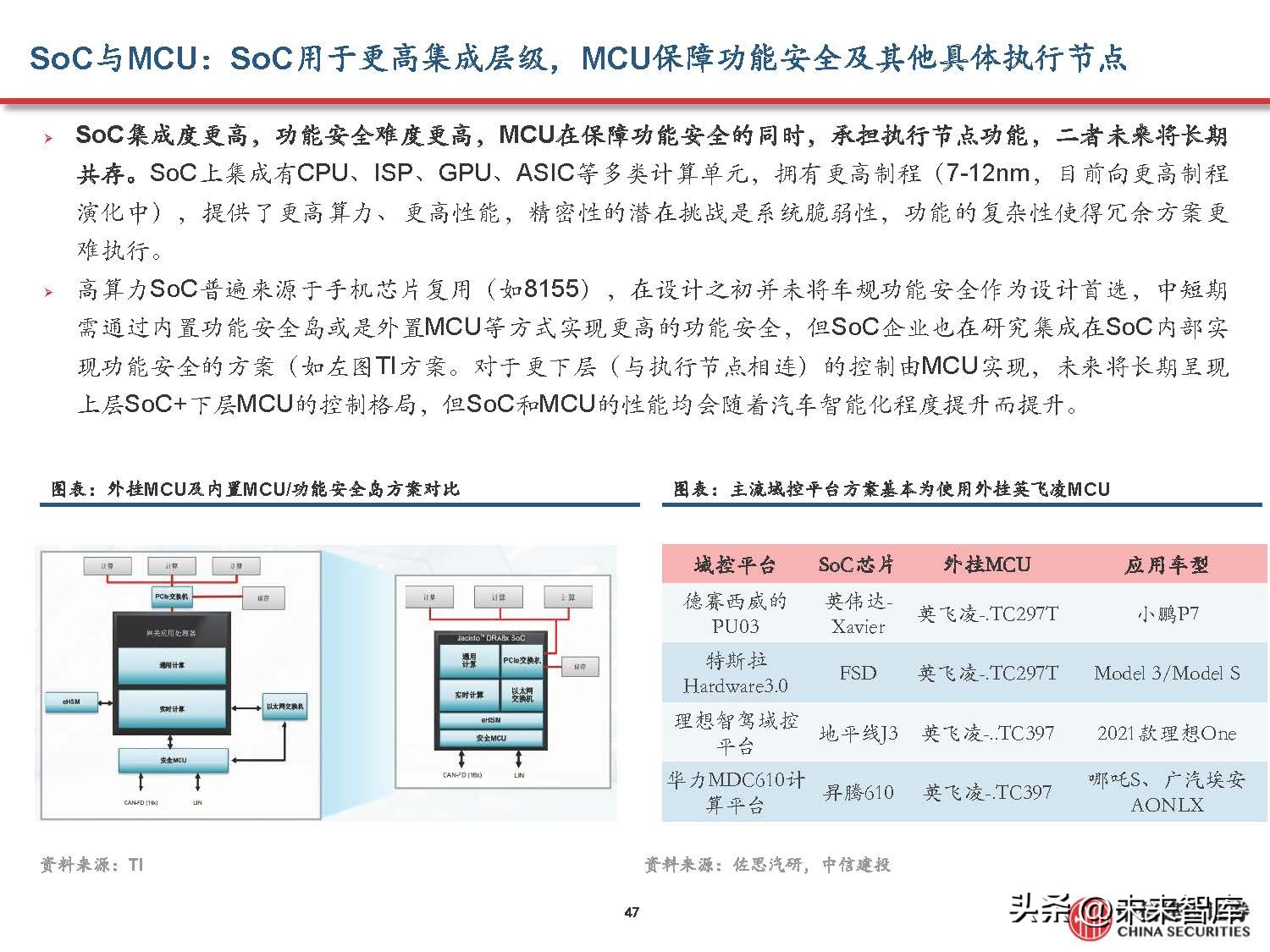

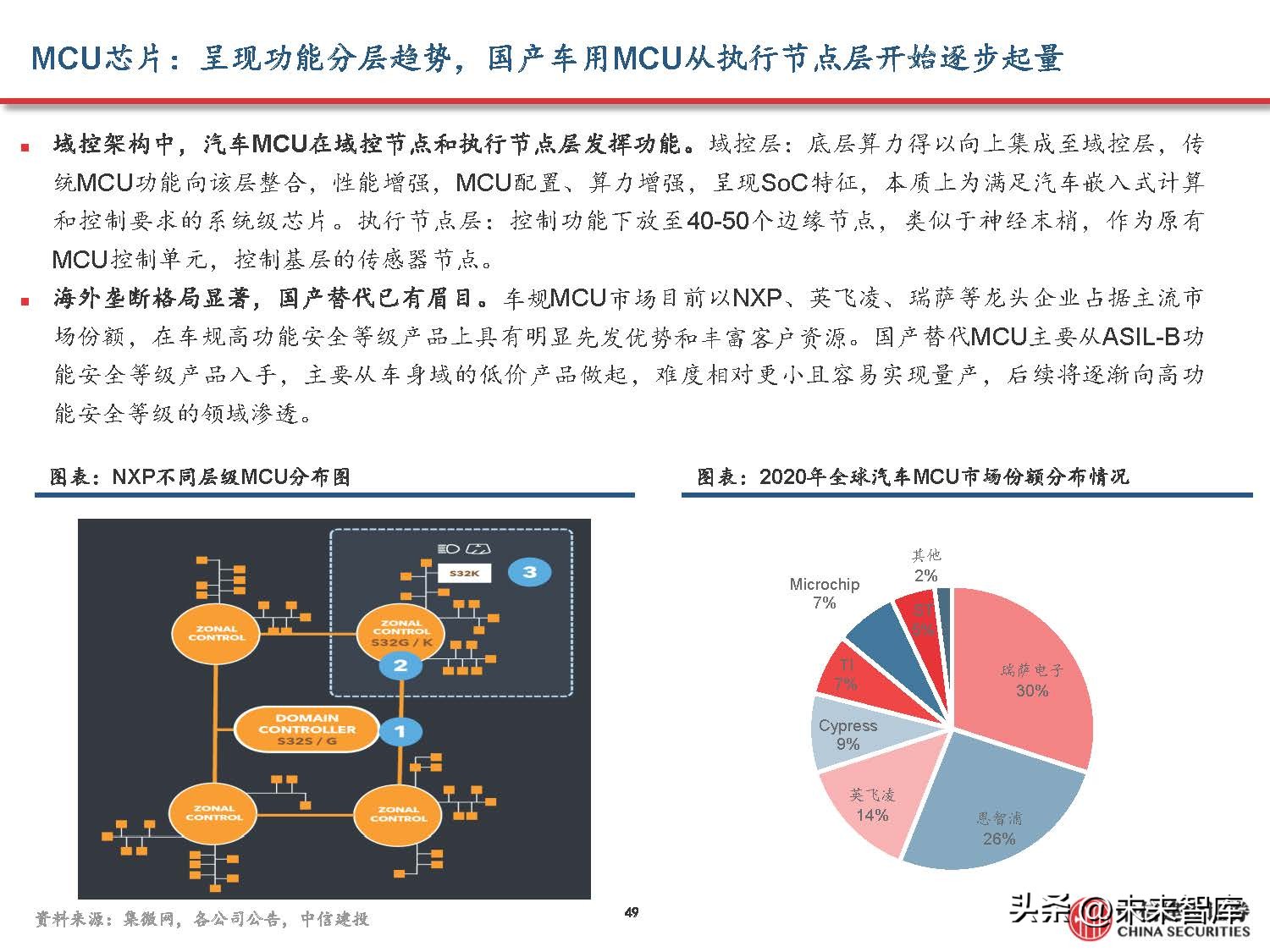

SoC集成度更高,功能安全难度更高,MCU在保障功能安全的同时,承担执行节点功能,二者未来将长期 共存。SoC上集成有CPU、ISP、GPU、ASIC等多类计算单元,拥有更高制程(7-12nm,目前向更高制程 演化中),提供了更高算力、更高性能,精密性的潜在挑战是系统脆弱性,功能的复杂性使得冗余方案更 难执行。

高算力SoC普遍来源于手机芯片复用(如8155),在设计之初并未将车规功能安全作为设计首选,中短期 需通过内置功能安全岛或是外置MCU等方式实现更高的功能安全,但SoC企业也在研究集成在SoC内部实 现功能安全的方案(如左图TI方案。对于更下层(与执行节点相连)的控制由MCU实现,未来将长期呈现 上层SoC+下层MCU的控制格局,但SoC和MCU的性能均会随着汽车智能化程度提升而提升。

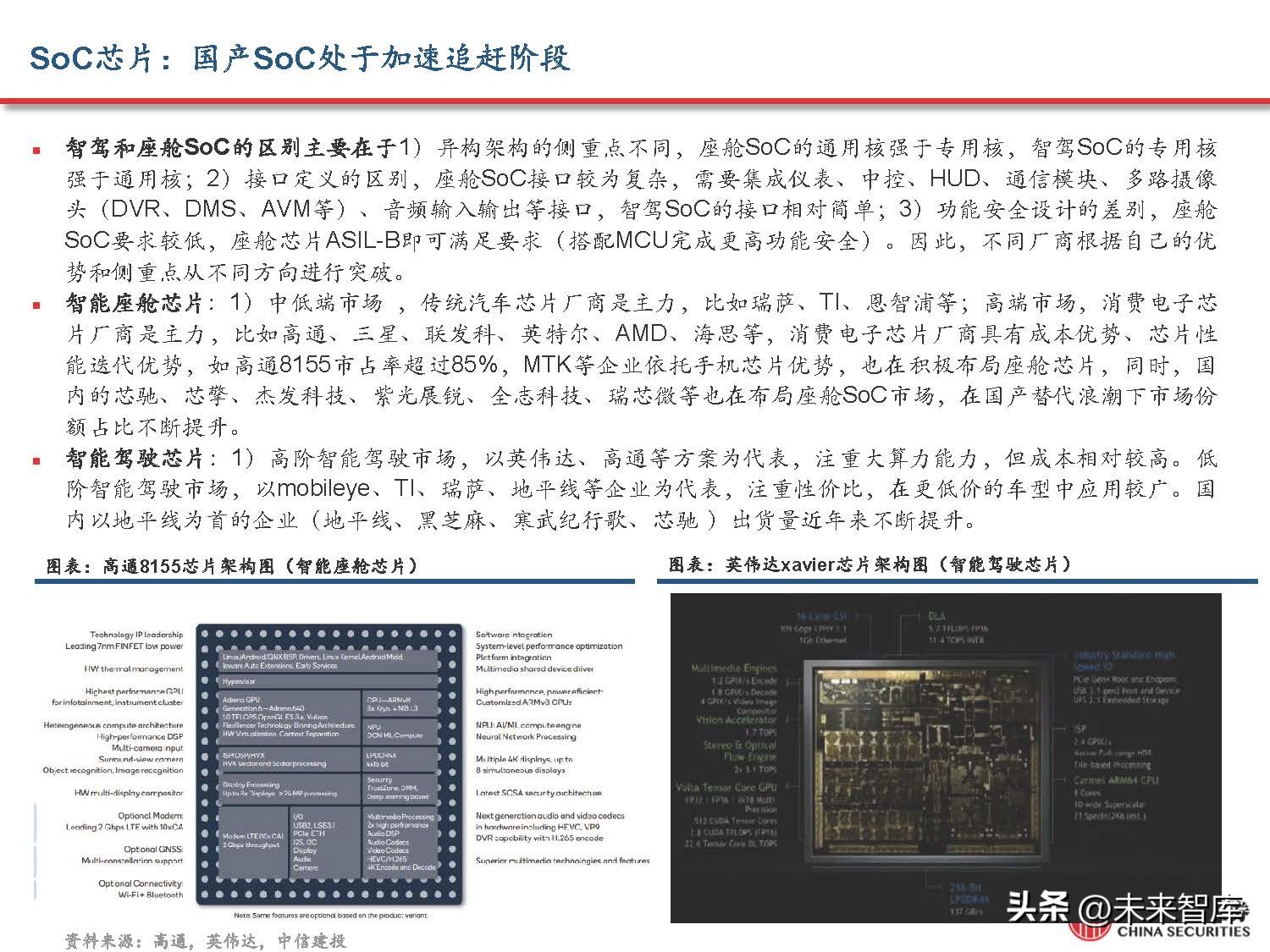

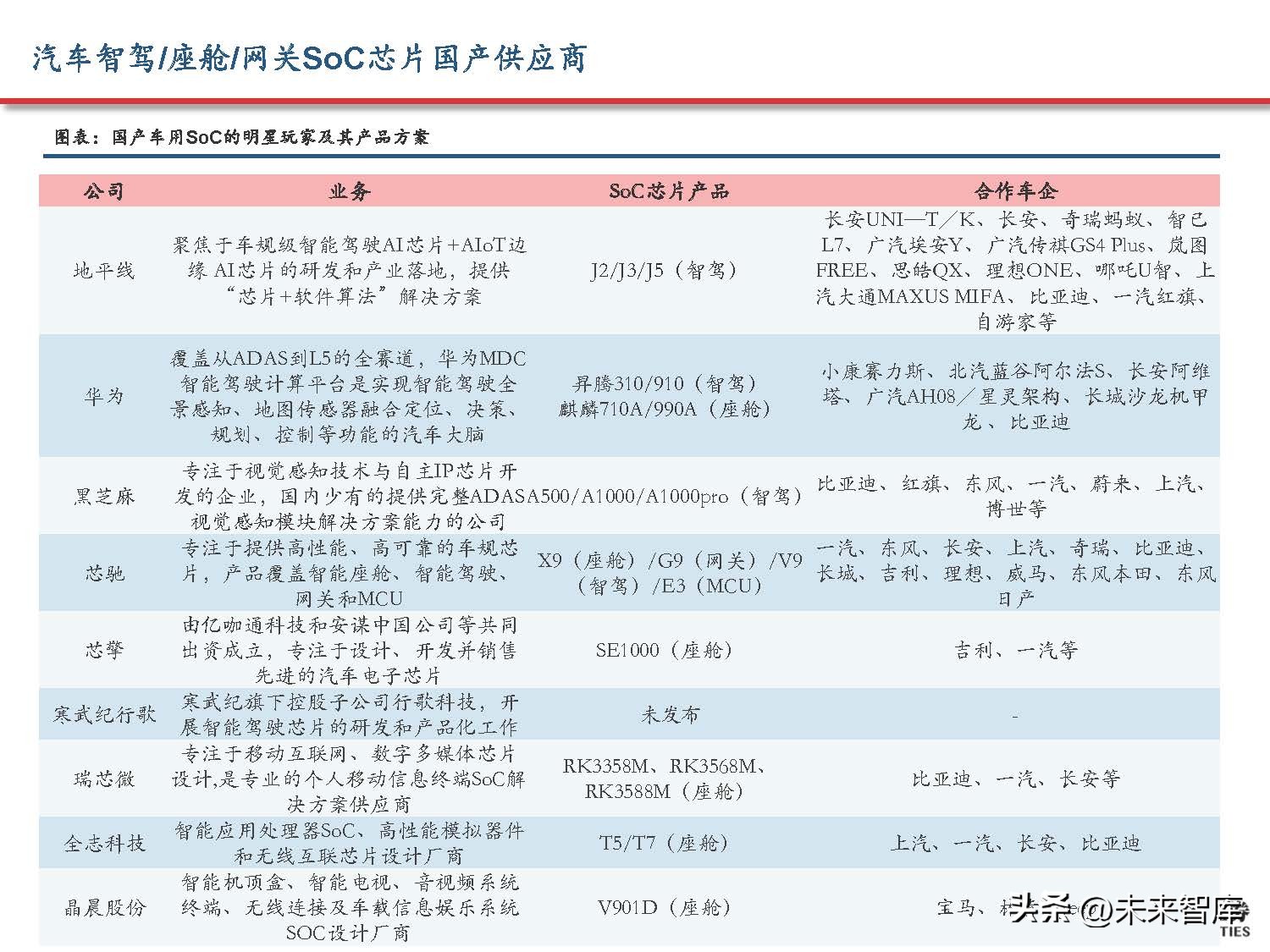

SoC芯片:国产SoC处于加速追赶阶段

智驾和座舱SoC的区别主要在于1)异构架构的侧重点不同,座舱SoC的通用核强于专用核,智驾SoC的专用核 强于通用核;2)接口定义的区别,座舱SoC接口较为复杂,需要集成仪表、中控、HUD、通信模块、多路摄像 头(DVR、DMS、AVM等)、音频输入输出等接口,智驾SoC的接口相对简单;3)功能安全设计的差别,座舱 SoC要求较低,座舱芯片ASIL-B即可满足要求(搭配MCU完成更高功能安全)。因此,不同厂商根据自己的优 势和侧重点从不同方向进行突破。

智能座舱芯片:1)中低端市场 ,传统汽车芯片厂商是主力,比如瑞萨、TI、恩智浦等;高端市场,消费电子芯 片厂商是主力,比如高通、三星、联发科、英特尔、AMD、海思等,消费电子芯片厂商具有成本优势、芯片性 能迭代优势,如高通8155市占率超过85%,MTK等企业依托手机芯片优势,也在积极布局座舱芯片,同时,国 内的芯驰、芯擎、杰发科技、紫光展锐、全志科技、瑞芯微等也在布局座舱SoC市场,在国产替代浪潮下市场份 额占比不断提升。

智能驾驶芯片:1)高阶智能驾驶市场,以英伟达、高通等方案为代表,注重大算力能力,但成本相对较高。低 阶智能驾驶市场,以mobileye、TI、瑞萨、地平线等企业为代表,注重性价比,在更低价的车型中应用较广。国 内以地平线为首的企业(地平线、黑芝麻、寒武纪行歌、芯驰 )出货量近年来不断提升。

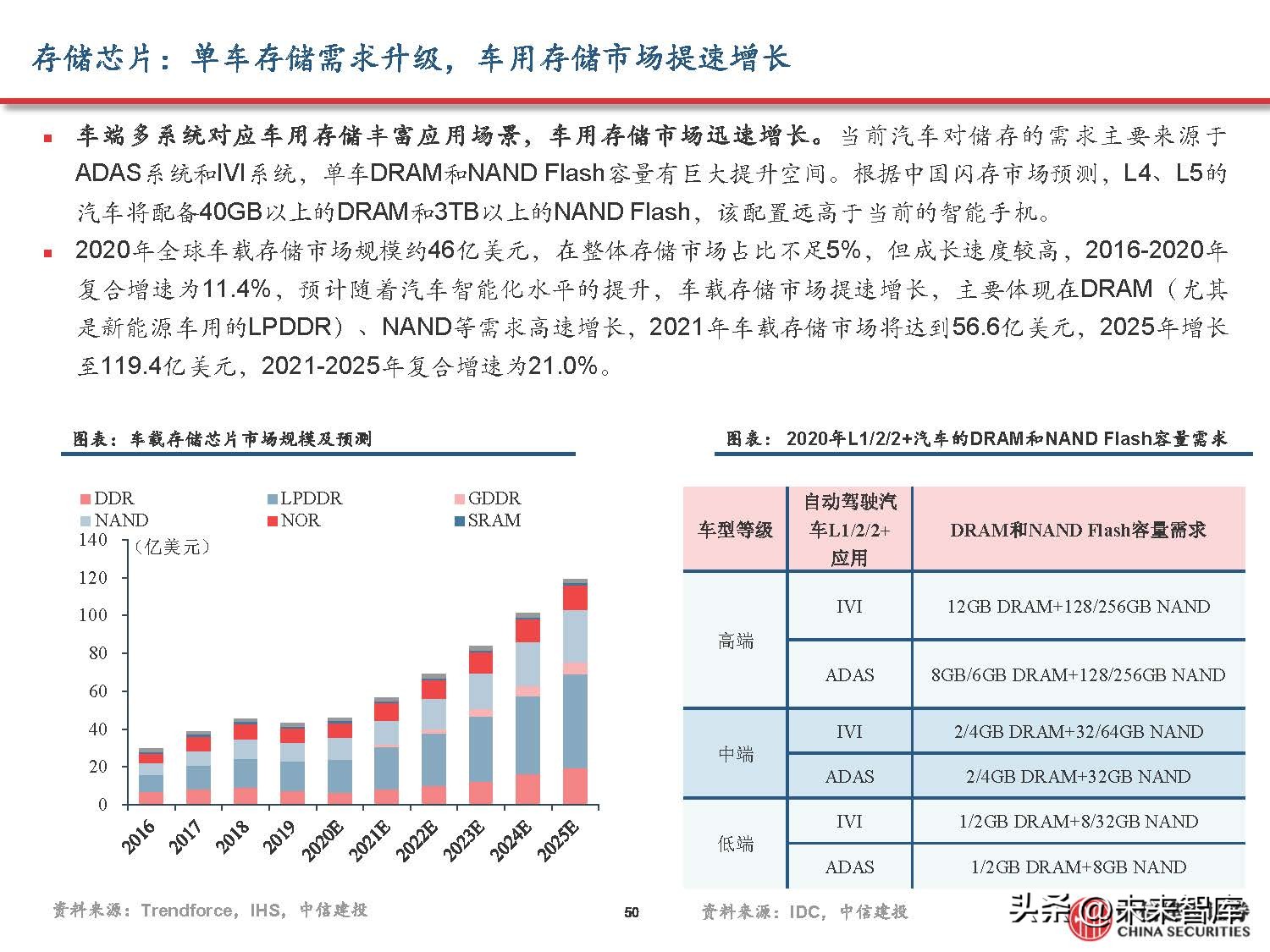

存储芯片:单车存储需求升级,车用存储市场提速增长

车端多系统对应车用存储丰富应用场景,车用存储市场迅速增长。当前汽车对储存的需求主要来源于 ADAS系统和IVI系统,单车DRAM和NAND Flash容量有巨大提升空间。根据中国闪存市场预测,L4、L5的 汽车将配备40GB以上的DRAM和3TB以上的NAND Flash,该配置远高于当前的智能手机。

2020年全球车载存储市场规模约46亿美元,在整体存储市场占比不足5%,但成长速度较高,2016-2020年 复合增速为11.4%,预计随着汽车智能化水平的提升,车载存储市场提速增长,主要体现在DRAM(尤其 是新能源车用的LPDDR)、NAND等需求高速增长,2021年车载存储市场将达到56.6亿美元,2025年增长 至119.4亿美元,2021-2025年复合增速为21.0%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」