在前些天我们文章下的留言,看到有不少用户对何帅这类做绝对收益的权益类基金经理很感兴趣,应各位用户需求,今天我们就给大家上一份基金经理名单。

很多用户关心做绝对收益的基金经理,大概率是因为近些年市场过于震荡,轮动行情下难以把握每一次机会,比较容易踏空,今年上半年股市又走出了一个“V”字型,近一两周似乎又有向下调整的趋势,让不少基民倍感心累。

A股轮动下“我接下来该投什么行业”几乎成了每日一问,所以转而想找一些能够常年收益还不错,让自己省心省力的基金经理。

考虑到有很多声称自己做绝对收益的基金经理并不一定业绩理想,也有很多优秀的基金经理只是单纯的基于自己的投资框架进行组合管理,并不一定给自己打上做绝对收益的标签,但历史业绩却可以展现出每年的回报还不错,回撤也控制的比较好的特征。

所以我们还是认为按照历史业绩进行筛选会更为客观,也能符合我们用户的需求。

根据以下指标,我们对全市场主动权益类基金进行了筛选:

1,基金须在2015年之前成立,考虑到不少基金经理在2015年牛市期间任职,加上牛市期间取得正收益比较容易,所以基金经理任职时间我们要求早于2016年就可以;

2,从2015年到2021年,连续7年,每年获得正收益的次数最少有5次,也就是年胜率高于70%;

3,近7年年化回报高于15%;

4,由于这些基金要穿越2015年三季度之后的股灾、2018年慢熊、2021年的震荡市,所以我们认为近7年最大回撤少于30%就已经算是对回撤控制的不错了;

按照以上指标筛选后,我们发现除何帅以外,最终还有三位符合要求的基金经理,分别是沈楠、周雪军和赵晓东。

来源:wind,数据截止到2022/7/13

从年胜率来看,这三位基金经理都是在2018年和2016年出现了负收益。

但沈楠的交银主题优选和周雪军的海富通收益增长在2016年的跌幅也都仅为1%点多,沈楠和赵晓东这两只基金在2018年的跌幅分别为13.88%和16.84%,周雪军的海富通收益增长虽然跌幅最高,但也没有超过沪深300当年的跌幅,也就是25.31%。

从7年总回报来看,沈楠回报率最高,达到了218.02%,年化17.95%,周雪军紧随其后7年回报201.73%,年化17.07%。

下面我们再分别介绍这三位基金经理的投资特点。

一、交银主题优选基金经理沈楠——自上而下探寻投资方向

沈楠的投资风格算是市场中比较少见的,在自下而上的研究行业和公司的基本面的情况下,还结合了自上而下进行宏观策略配置,他认为即使宏观经济波动不大,但这背后是具有细分大趋势的,加上每年流动性不同,所以结合自上而下会让投资有更加明确的方向。

像这样做行业轮动,或许也是他换手率比较高的原因,但近些年有下降的趋势,年换手从2016年的6倍多,降到2021年的4倍,这可能是因为投资框架愈发成熟。

加上沈楠比较看重风险收益比平衡,一旦公司的风险收益比不好,就会被他调出组合,在主题投资中,也比较看重公司的安全边际,对基金整体风险会进行严格控制,这也对应了他的回撤不会太高。

另外,沈楠虽然会做一定的行业轮动,但也不会主攻单一行业,他认为每年的投资方向可能有5-6个,而布局的行业则会更加分散一些,2021年底,配置最多的交通运输行业,占比也仅为15.57%,另外,计算机、电子、钢铁、家用电器、医药生物、房地产等众多行业都进行了配置。

来源:wind,数据截止到2021/12/31

从2022一季报持仓上来看,交银主题优选前十大重仓股,物流、半导体、银行、化工、医药等行业都有重仓。

来源:wind,数据截止到2022年一季度,交银主题优选近一年重仓股

除了行业分散配置以外,股票仓位不高,以及重仓股集中度偏低,也是交银主题优选回撤得以控制的原因所在。

股票仓位几乎不超过80%,前十大重仓股占基金净值比也基本在30%多。

来源:wind,数据截止到2022年一季度

以沈楠的投资风格,确实难以出现业绩名列前茅的情况,但是业绩长期积累下来,还是能够取得不错的收益。

二、海富通收益增长基金经理周雪军——重视组合的行业配置,能力圈覆盖五大行业

在应对A股风格轮动这一点上,周雪军认为过去几年每一年的风格和表现好的行业都不太一样,所以他不希望组合过于极致,会通过行业与个股的分散配置来穿越市场轮动。

海富通收益增长在2021年底,占比最高的行业是电子,占比达到17.09%,排名第二的是电力设备行业,占比达到16.64%,我们一般认为,一只基金单行业占比不超过20%,就算是行业集中度不高了。

该基金对于有色金属、食品饮料、医药生物、房地产、钢铁等也都有所布局。

来源:wind,数据截止到2021/12/31

在今年一季度,海富通收益增长的重仓股有宁德时代、保利发展、隆基、东方财富神工股份等等,覆盖了新能源车、房地产、光伏、证券、半导体等等众多行业。

来源:wind,数据截止到2022年一季度

在行业较高的分散配置下,海富通收益增长基金的股票集中度也很低,前十大重仓股占基金净值比基本在20%多,但周雪军并不会进行仓位的择时,股票仓位基本在接近80%的位置,没有大的变动。

来源:wind,数据截止到2022年一季度

组合的行业配置也是周雪军非常看重的一点,并且他也强调要在个股之间进行比较,他每隔一两周要看看大行业的景气度和变化,考虑行业配置是否要加减,在选择标的时,会通过对比公司的竞争格局、行业空间和景气度进行筛选。

能够进行多行业,不同公司之间的比较,对于能力圈的要求很高,周雪军能力圈的完善有一个转折点,就在2017年,这一年是典型的消费股牛市,但当时周雪军对于消费、白酒的理解度不够高,所以拿不住,也不敢重仓,2017年海富通收益增长的回报率为11.55%。

但周雪军深刻认识到了自己的不足,加紧补上了自己在消费领域的能力圈,现在他的能力圈已经覆盖了五大行业:金融、大消费(包含医药)、TMT科技、周期品和制造业。

2019年以来他的投资体系也更加成熟了,海富通收益增长在2019到2021这三年分别取得了53.94%、69.11%和25.2%的业绩,这三年都是结构市行情,尤其是2021年,很多把握住前两年风格的基金经理在这一年也表现不佳,所以能在这三年中的每一年都能取得不错的业绩,也较为难得。

三、国富中小盘基金经理赵晓东——低换手、高仓位、高集中度的价值投资者

赵晓东是比较典型的价值投资者,他的选股框架可以用“五维选股法”进行总结,对投资标的的基本面进行管理层识别、业务识别、估值识别、可持续发展能力识别、风险识别,综合判断标的的投资价值。

在这五大维度之中,赵晓东认为短期的安全边际是估值,但公司长期能走多远,则体现在管理层的能力,否则即使赛道很好,但如果作为赛车手的“管理层”不行,公司最终也会“开到沟里去”。

他虽然非常重视估值对安全边际的保护,但如果公司的质地评估下来确实比较优秀,他认为也可以适当放宽对估值的要求。

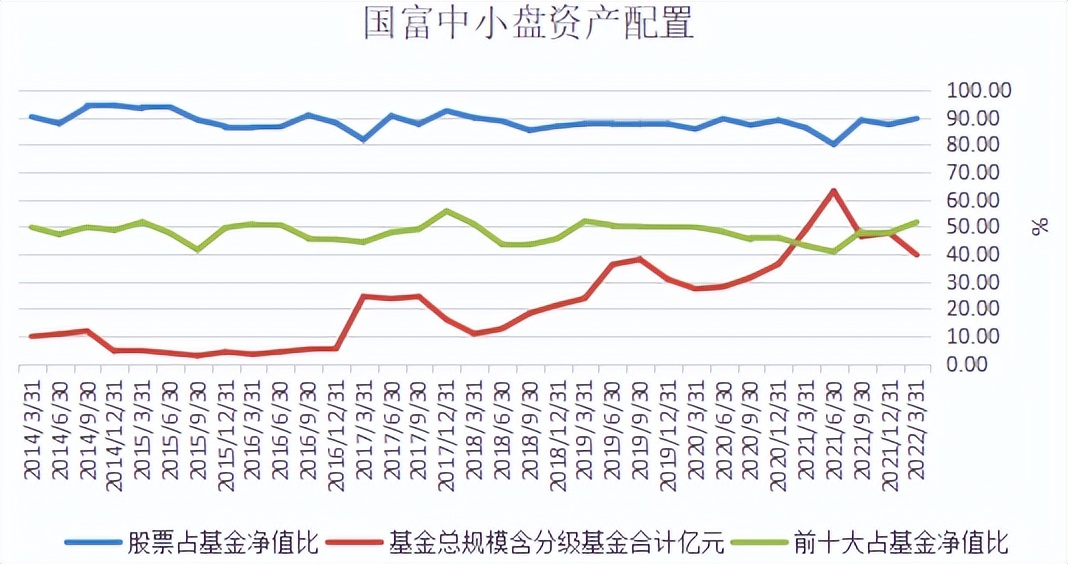

这种自下而上多维度的深度研究,在他的投资操作上也体现在了低换手和敢于重仓上,国富中小盘的年换手率基本都在一倍多一点。

国富中小盘也算是这三只基金中股票仓位最高的,基本接近90%,股票集中度也最高,前十大重仓股占基金净值大概靠近50%。

来源:wind,数据截止到2022年一季度

在能力圈方面,赵晓东对于金融和大消费这类传统行业的投资会更为熟知,像这些年热门的新能源车、半导体等等参与的比较少,他表示这些领域自己也研究了很多,但考虑到估值的原因才没有大举重仓。

行业分布上赵晓东在分散配置的同时,也带有一定的集中度,比如去年底,银行占基金净值比达到了30%多,但同时对于电子、计算机、房地产、食品饮料、汽车等众多板块都有布局。

所以赵晓东不是特别适合想要参与新能源车,半导体这类科技行业机会的投资者。

来源:wind,数据截止到2021/12/31

全文完,如果喜欢,就点个“赞”或者“在看”吧。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,关注我们@好买研习社