这是一家少见的上市公司,除了不止“踩雷”一次以外;后又被美国加入实体清单,痛失给其带来百亿营收的大客户,过了才2年时间却又被移出实体清单!

不被“同情”的欧菲光

欧菲光集团股份有限公司,旗下子公司南昌欧菲光在2020年7月20日被美国商务部加入“实体清单”后,2022年6月28日正式从美国商务部工业和安全局实体清单中移除。

尽管被移出实体清单对公司来说是件好事,但“大势已去”!2019年给其贡献了116.98亿元营收、占总营收比例22.51%的大客户早已另投他人怀抱。

按理说近几年以来,由于我们高端制造不时被“卡脖子”,如芯片、我们的企业受到恶意针对,如华为;基于同仇敌忾的心理,我们对列入实体清单的公司多少会有些打抱不平,但欧菲光却是没有得到这样的待遇。

网上随便一搜,欧菲光往往是作为“苹果依赖症”的反面教材而出现。我特意找了下很多自媒体提到的“央视呼吁”、“央视警告”的出处。

原来这个出处是之前的一个财经节目,顺带截了两张图如下:

这就是一期正经又朴实的产业观察节目,说了当时的一个情况:苹果供应链上的一些企业已经意识到了不能仅靠单一大客户,且不少公司看好新能源汽车;并不像一些文章里写的那样是直接“呼吁”、“警告”,虽然这类的节目带有一定的导向性。

南昌欧菲光被加入实体清单时,主要的业务是为苹果公司提供手机和平板电脑的触摸屏模组。美国的“套路”这几年下来我们基本上都比较熟悉了,被列入清单的企业十有八九会被美国公司“抛弃”。

2019年欧菲光的前三大客户分别占其营收比例约31.16%、22.51%、19.64%,虽然具体的客户信息一般是保密的,不过欧菲光曾在一场会议上表示了2019年公司前三客户是华为、苹果、小米,并说了所占比例。

被加入实体清单后,市场上自然会出现一些传闻;欧菲光之所以不被同情,反而受到批评,和当时其面对传言时的态度有关。

其实子公司被加入清单后,欧菲光的股价一路下跌;但在面对市场被“踢出”苹果供应链的传闻时,每次都给予了否认。

第一次正面回应传言还是在深交所的关注下,在2021年1月承认了要出售四家公司:广州得尔塔影像技术有限公司、江西慧光微电子有限公司、南昌欧菲显示科技有限公司和江西晶润光学有限公司。

出售的四家公司里,广州得尔塔影像主要是为苹果提供摄像头模组等核心业务;前身是索尼华南生产基地,欧菲光也是通过2017年收购该公司成为了苹果供应链上的一员。

从2020年7月20日到2021年3月16日晚发布《关于特定客户业务发生重大变化的公告》其实经历了蛮长的一段时间;网友们认为欧菲光期间一再否认传闻的行为,被质疑是在为部分股东的套现离场“打掩护”。

特别提一下,当时两家公司达成收购意向公告在2021年2月7日发布后,次日开盘后闻泰科技涨停,欧菲光也上涨了2.36%。

“双响炮”,一年爆两雷;当年市场的风云变幻

2018年,手机圈里最火的事情估计就是金立手机的老板刘立荣因赌博输掉几十亿元后,负债200亿消失的消息。这事究竟是怎么回事,据网友猜测有三种可能:

第一种可能是刘立荣当时抱着用“赌”的方式来为公司获取发展的资金;第二种是被人“作局”骗了;第三种是故意为之,转移资产。

反正不管真相如何,金立欠供应商的钱是还不上了;而欧菲光正是金立的供应商之一,据说金立当时欠欧菲光6.26亿元。

在收集资料的过程发现些有趣的事情:

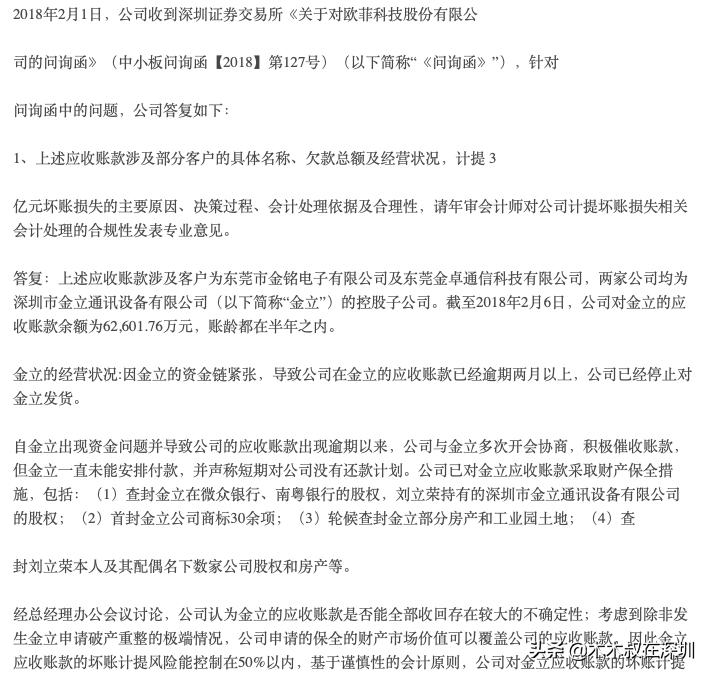

金立资金链问题被证实,进而引发供应链挤兑的导火索,和来自于欧菲光在2018年2月7日发表《关于对交易所问询函回复的公告》有一定的关系。

当时公告的部分内容

据网友说,在发表声明的前一个月欧菲光还联合一些供应商,特意前往金立还和刘金荣及一些高管合影,以此稳定金立供应链的信心;但欧菲光已经在2017年11月就申请了保全。

据部分网友的说法,欧菲光之所以一个月就“变脸”和微众银行的股权转让被驳回有关:金立是微众银行的发起股东,出资9000万元拥有3%的股权,据2018年11月的数据,这部分股权价值超过30亿元。

金立在困难的时候曾向欧菲光“求助”,希望能先恢复供货,但欧菲光说可以把微众银行的股权转让过来,金立应该也同意了,可是股权转申请让被上级部门驳回,就有了欧菲光2018年2月份的“变脸”。

一些中间过程也许是江湖传闻作不得真;但金立破产重组对欧菲光带了很大的影响,不仅是股价还有利润。

乐视更不用说了,总共欠供应商上百亿元;欧菲光也有超过1亿元的货款没有收回;在2018年1月欧菲光向美国法院起诉贾会计,要求其拿个人资产清偿乐视所欠货款,但估计贾会计的钱不是那么好拿。

买来的欧菲光,一不留神就成了一家市值数百亿的上市公司

虽然历史上曾经踩过两次雷,虽然少了一个超级大客户,成立时间可以追溯到2001年3月的欧菲光今天依旧市值超过200亿元。

虽然欧菲光的发展是由蔡荣军、蔡高校两兄弟主导,但蔡荣军更多的时候还是称自己为欧菲光的领军人,主要原因还是欧菲光并且由他创始成立。

欧菲光是一家中外合资企业,在2001年3月香港迅启和智雄电子共同出资成立了深圳欧菲光网络有限公司。额外提一句:当年欧菲光的创始股东之一智雄电子如今却处在吊销状态。

后来在2014年10月转让给了深圳市欧菲科技和裕高(中国)有限公司,这两家公司的直接控股或背后的控股股东分别是䕓荣军、䕓高校两兄弟;因为裕高是港资企业,所以中外合资的性质没变。

为什么原股东会把公司转让出去呢?

官方的说法是:当年欧菲光成立以后,尽管设备陆续到位,但却一直没能掌握相关核心技术而迟迟不能正常生产,于是发起股东就想寻找合作伙伴来走出困境。

据说彼时蔡高校当时已经在公司任职重要岗位,于是将在柯达工作6年的哥哥蔡荣军介绍到公司;在2002年7月底蔡荣军和欧菲光签订了《合作经营企业合同》,在里面约定了合作经营的利润分配比例。

从当时的比例上来看,虽然原股东很大方,但格局稍微小了点;虽然说合同中约定蔡荣军可以分走50%的利润,最多可以分走60%的利润,但这个比例却是做得越多蔡荣军拿得越少的方式。

分60%的条件是利润低于65万元/月,分50%的条件是利润100万元/月以上;符合人性的做法一般是做得越多分得越多吧!

蔡荣军进入公司后,就带领团队研发出了一种应用于照相机和摄像头的产品——红外截止滤光片,作用是在影像成型时效果更好。

虽然做出产品了,但直到2004年,公司仍旧处在亏损状态,据说原股东想及时止损,所以核算完后,以四百多万元的价格转让给了两兄弟。

这段过程怎么说呢,据说2003年蔡荣军曾筹集资金399.93万元,以智雄电子的名义投入公司,可以看出蔡荣军对于市场前景是看好的。

自股权转让后,欧菲光就进入到了另一个发展模式,仅用2年的时间,到了2006年欧菲光已经是红外截止滤光片全球第一的厂商,占全球市场份额的三分之一。

后来智能手机兴起,欧菲光2008年又进入了触控系统模组领域,一直到2015年公司的营收复合增长率接近100%;也借此公司2010年在深交所中小板上市成功;在2013年的时候还被某媒体评为“中国成长最快的25家科技上市公司”的榜首。

2013年,欧菲光成功将自己打造成了全球最大的触摸屏生产企业,出货量全球第一;不仅如此,期间公司进入了生物识别领域;那时借着触控和生物识别两大趋势业务,欧菲光在2014年营收规模首次破百亿,一下子达到了194.82亿元。

可以说一时风光无限。

低调的潮商、善于资源整合的潮商、有魄力的潮商

无论是蔡学军还是蔡高校,相关的消息都非常的少;有网友说是因为这个地区历来就有低调求财的商业传统,也有网友说可能也是担心“见光死”。

他们的第一桶金从何而来不清楚?在那年头要拿出个几百万并不轻松,说是拿来买公司的钱是借的,但能借数百万也不是一般人。

从公开信息来看,蔡高校在1997年至2002年任职于华安保险公司南头分公司,但他又持有香港裕高100%的股权,这家公司至少是在2000年成立。

从欧菲光的发展史来看,尽管善于资本整合,但更重要的是魄力;不过魄力的反面是“赌性”么?

2002年两兄弟拿出共约439万元购买欧菲光,在2006年左右开始扭亏为盈。

2007年苹果推出Iphone,拿出大部分资金收购一家国外的触摸屏公司,不到4年在国内领先实现了量产电容式触摸屏,再用了不到3年时候发展成了全球最大的触摸屏生产公司;2017年仅这一块业务就带了112.89亿元的营收。

据说2016年日本地震,索尼损失巨大,因而作了一些战略上的调整决定聚焦图像传感器业务,所以要确掉一些支线业务,欧菲光花了2.43亿元美收购了其位于广州生产IPhone模组的工厂,顺势进入苹果供应链,成为了当时国内唯一一家集安卓、苹果于一体的模组厂商。

所以啊,人家能成为数十亿、上百亿的富豪是有道理的;当然这种模式下遇到一些坑、踩到一些雷也变得正常;但那又怎么样呢,该挣的他们已经挣到了,亏损也变成是大家买单。

-END-

深圳上市公司系列-第102家-欧菲光

知是行的开始,行是知的完成|我是木木叔在深圳,一起研究、讨论、提升!