据网络公开资料显示,3月份以来,获得融资的互联网金融公司已超20家,其中,就有公司是涉及供应链金融服务业务的。论道研究中心近期在对供应链金融行业的观察中,发现农业供应链金融具有很大的发展空间,并且有更多互联网金融企业切入农业领域。那么,农业供应链金融目前的市场和特征如何?论道研究中心以下给大家带来农业供应链金融的满满干货!

撰写:论道研究中心 严彩微

编辑:论道内容中心 何晓英

校对:论道内容中心 何美凡

一、预计到2020年我国供应链金融市场规模将达到15万亿左右

首先,什么是农业供应链金融?农业供应链金融是一种商品从生产到消费,供应商、制造商、分销商、零售商和最终用户之间形成了供给链。供应链金融把供应链上的所有成员看作一个整体,以核心企业为中心,借助大型核心企业对中小供应商的深入了解,选择资质良好的上下游企业作为银行的融资对象,为供应链上的企业提供金融服务。

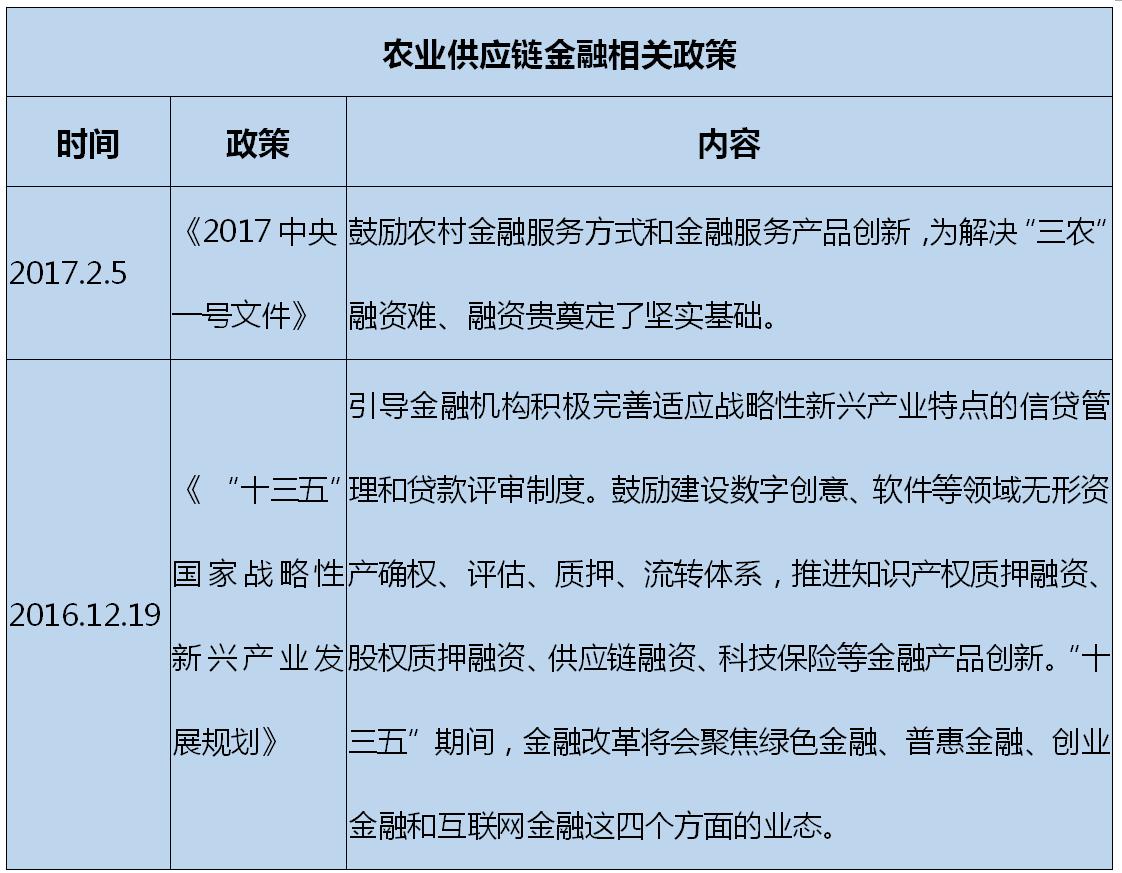

在“第十二届全国人民代表大会常务委员会第二十五次会议”媒体见面会上,全国人大代表、新希望集团董事长刘永好建议政府制定扶持政策,形成正向激励。可扩大惠农金融政策受益范围,对直接服务于农村地区与农业产业的创新型金融服务企业,特别是参与到农村互联网金融平台建设的国家级龙头企业加大支持力度。对于农业供应链金融,目前出台了哪些利好政策?论道研究中心以下为大家整理了一些关于农业供应链金融的政策。

在政策支持的背景下,农业供应链金融的市场如何?

首先,从中国据前瞻网对我国供应链金融市场规模进行预测的报告资料显示,2017年规模为13万亿,按每年5%的增长率到2020年我国供应链金融市场规模将达到15万亿。

(论道研究中心制图)

据中国社科院2016年发布的《“三农”互联网金融蓝皮书》显示,自2014年起,我国“三农”金融缺口超过3万亿元。其次,该蓝皮书课题组预测,到2020年,我国“三农”互联网金融的总体规模将达到3200亿元。在“三农”金融领域的占比提高到4%~5%。其中,农产品生产、流通领域,其互联网金融规模将达到2500亿元,其中包括直接生产方面的金融支持2000亿元,以农产品供应链模式衍生的互联网金融产品规模(如“三农”众筹、互联网农产品订单质押*款贷**、互联网票据融资)达到500亿元,农村消费类互联网金融达到200亿元,农资互联网金融达到500亿元。

农业供应链金融除了有政策支持和市场规模逐年增加外,也有不少专注于农业供应链金融服务的互联网金融平台获得融资,论道研究中心给大家梳理了部分专业农业金融项目获得融资的情况。

上述的项目均是专业从事农业金融领域,专注或涉及农业供应链金融的企业,并且这些项目有不少获得的融资额度高达亿元级别。此外,论道研究员在整理关于农业供应链金融领域的相关资料时发现,不少综合性互联网金融平台最初并非专注于农业供应链金融,在后期发展的过程中,会涉及农业金融领域,比如京东金融推出的“京农贷”;蚂蚁金服集团旗下网上银行推出的“旺农贷”项目;苏宁金融推出的“惠农贷”。而为客户提供农业金融服务的项目,多少也会涉及农业供应链金融这条赛道。

二、农业供应链金融解决了农业企业的4个痛点

那么,农业供应链金融具有什么特点和模式,吸引了众多互联网金融平台和投资者进入这条赛道?

传统农业企业,尤其是核心企业,想要发展得更好,转型现代农业无疑是一种出路,而企业在突破传统农业局限性,进行产业转型时候,必然会需要资金,并且关联到自身的上下游企业。但是,农业金融行业目前发展并不是很成熟,不少互联网金融企业、小贷公司等资金端企业,在农业金融领域还处于0到1的阶段,往往会面临风控和成本等诸多问题。尤其是许多农业中小企业往往很难成功向银行*款贷**,这些农业中小企业面对的用户群体多数是农户,而有的农户甚至没有银行卡,这也就造成了中国征信在农民这方面的信用数据缺乏,从而增加资金端企业的信用风险。但是,农业供应链金融确实利于解决三农用户融资难的问题。

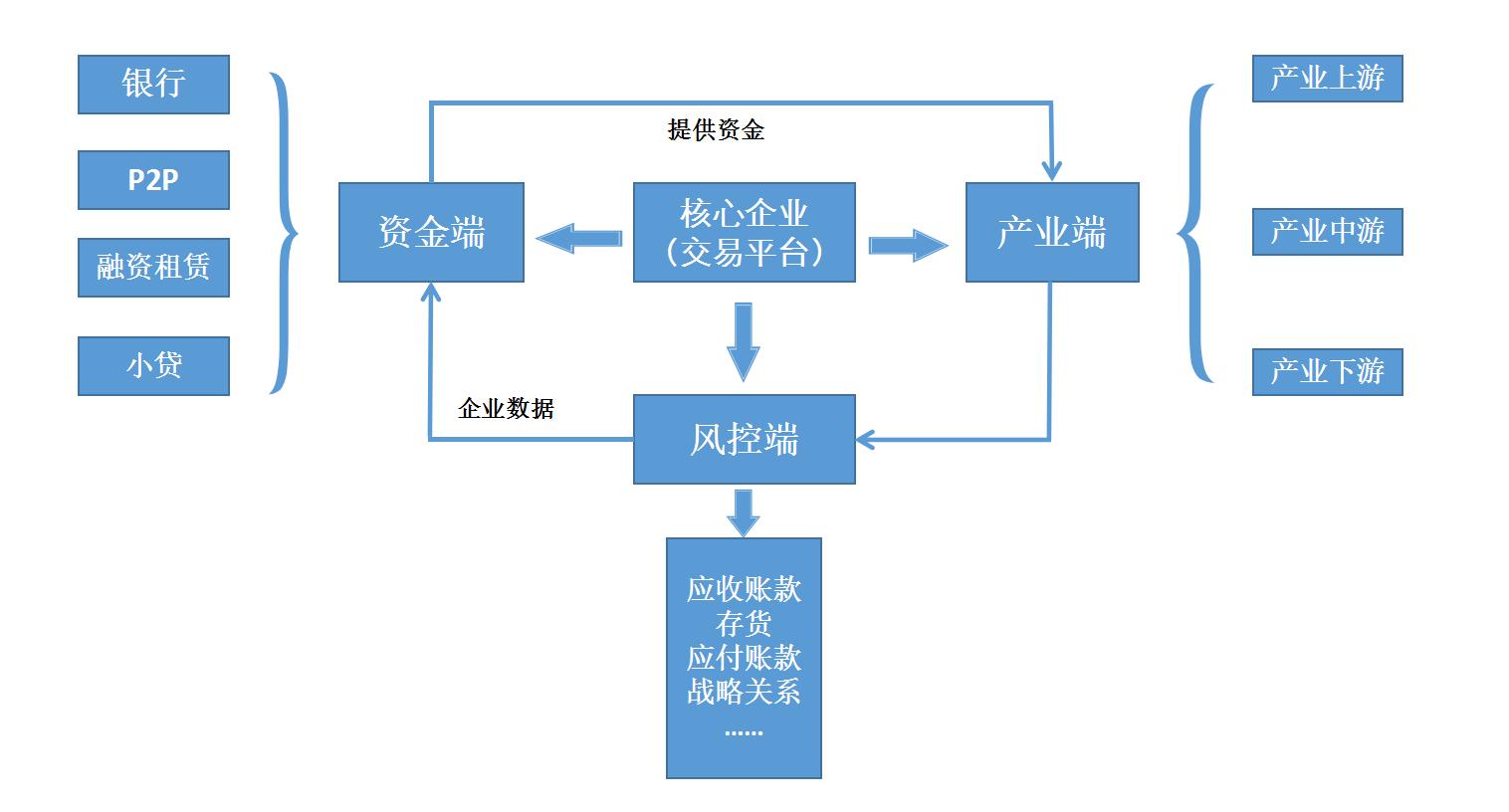

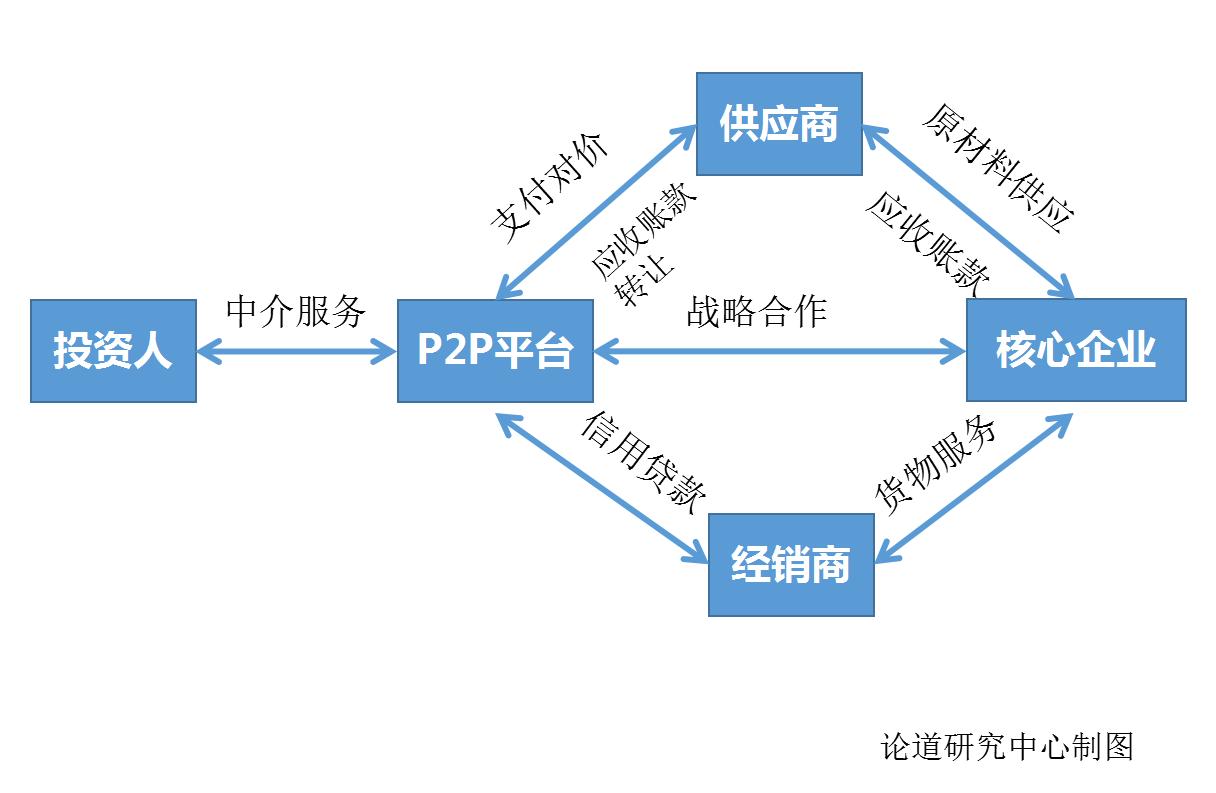

农业供应链金融产业图

(论道研究中心制图)

当前供应链金融的主要玩家有传统银行、电商平台(阿里、京东、苏宁等)、咨询网站转型、ERP软件平台、物流公司、产业链核心企业、P2P平台,而基于这些供应链金融的玩家,会衍生出不同的供应链金融模式,比如基于支付的供应链金融,基于不同供应链的链条,会产生不同的供应链金融服务,这些金融服务会促进该供应链的发展,同时,也会促进该供应链条的竞争力。因为当前的商业环境下,同行的竞争逐渐延伸为链条化竞争,同一个行业中,会衍生出多个吸附了不同企业的链条,企业很难单枪匹马攻占整个市场,必须连同整个链条上的企业。只有企业所处的整个链条得到优化发展,在链条上的企业也才能更好的发展,对此,供应链金融服务也就有了存在的意义。

三、广西农业供应链金融目前有哪些尝试?

目前,从业务方面划分,农业供应链金融的主要模式主要有电商(阿里巴巴、京东为代表的大型综合电商平台)+供应链金融模式,众筹等新兴模式,P2P网贷平台+农业金融模式等多种农业供应链模式。2016年以来,开始有越来越多的P2P平台加入农业供应链金融的队伍,而从广西市场来看,广西的农业市场广阔,但是涉及农业供应链金融业务的企业并不多,广西P2P网贷平台广西钱盆科技股份有限公司(以下简称“钱盆网”)就有涉及农业供应链金融服务。这里,论道研究员主要给大家分享“P2P网贷平台+农业供应链金融模式”的特点、风控等方面的信息。

目前,市场上主要把“P2P网贷平台+农业供应链金融的模式”分为三种类型:

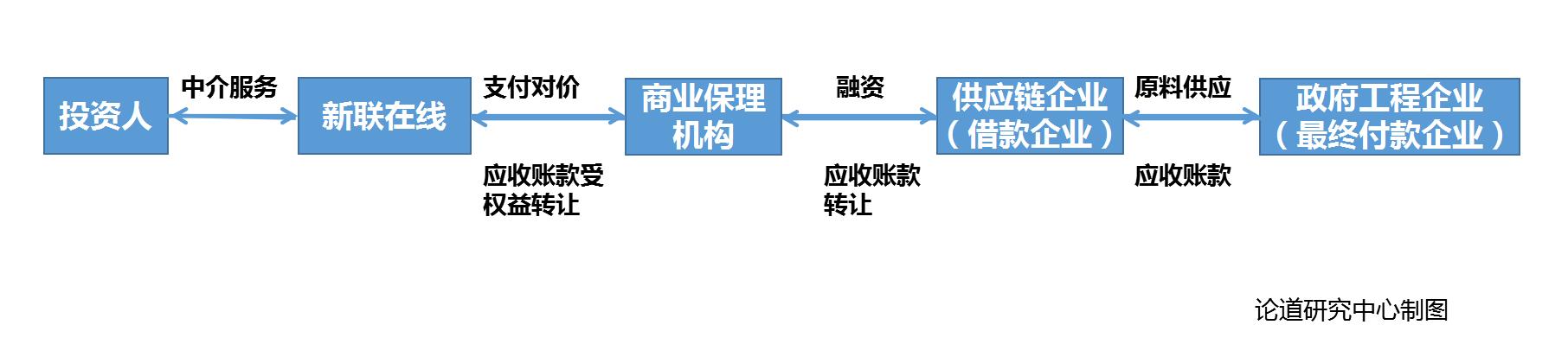

模式一:通过资产转让切入农业供应链金融

这种类型主要为供应商产生应收账款时,将供应商的应收账款转让给商业保理公司,由保理公司向供应商提供融资服务,保理公司再将应收账款的受益权转让给P2P网贷平台,到期后商业保理从供应商处收回本息并支付给P2P网贷平台。这一过程中,P2P网贷平台可以通过保理公司回购、引入担保或保险、设置风险准备金等方式来保障投资人资金安全。

市场上关于采取这种类型的P2P网贷平台有新联在线平台上P2G模式的“国应通”产品,该产品是政府、国企(央企)基础建设供应链上下游企业的保理项目,核心还款来源是政府或国企(央企)的应付账款到期付款。

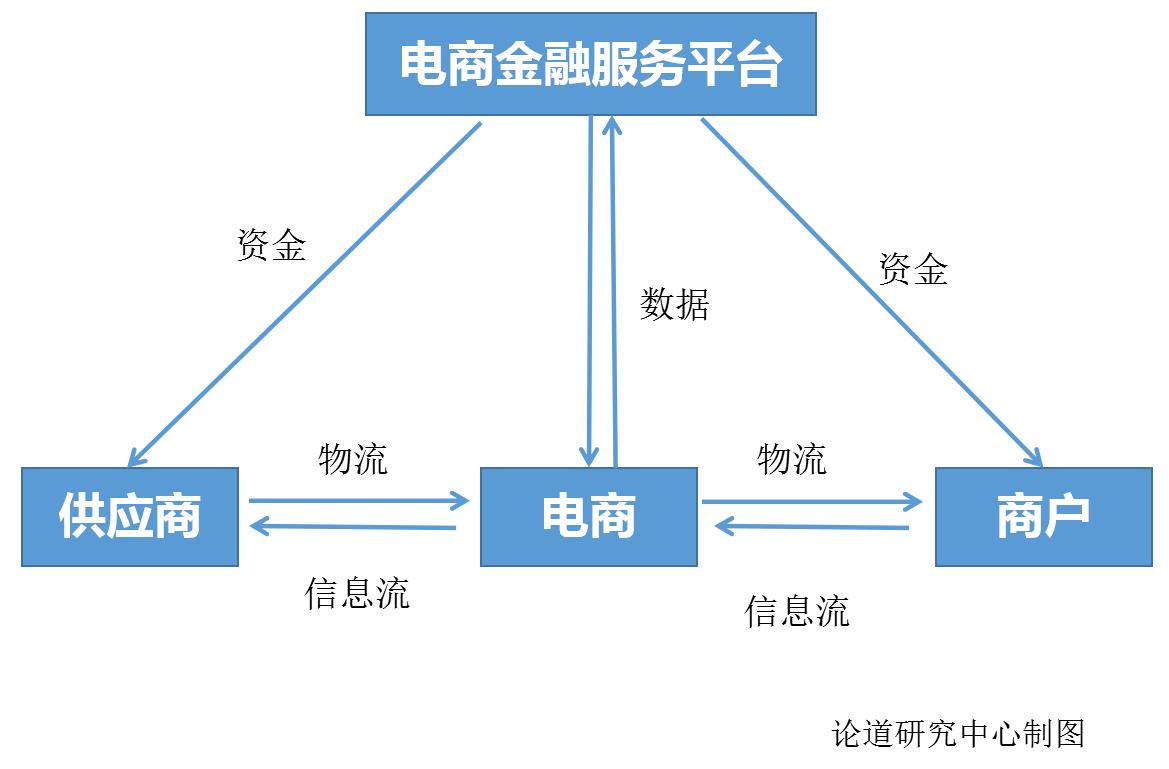

模式二:通过风控核心数据分析挖掘三农用户融资需求

这种模式的特点是数据占据主导地位,重点在于数据的获取能力和建模分析能力,因此对于P2P平台的技术要求较高。通常电商平台和软件公司会采用这种模式,典型案例有蚂蚁金服、京东金融、苏宁金融等。在这类模式中,P2P平台既能掌握商户交易流水,又能了解到借款人各种消费偏好和信用评级等情况,因此就可以掌控风控的核心数据,通过掌握的这些核心数据来做风控,可以降低P2P平台的坏账率。

模式三:围绕农业核心企业切入供应链金融服务

从目前P2P网贷平台与此类供应链核心企业的合作模式来看,主要分为上游企业应收账款融资和下游企业信用*款贷**。对于下游企业而言,金融机构主要提供预付款代付及存货融资等服务,P2P网贷平台通过获取核心企业下游经销商的销售数据,来完成定价、风控等措施,核心企业的从另一方面也可以给其上下游中小企业带来增信和担保。

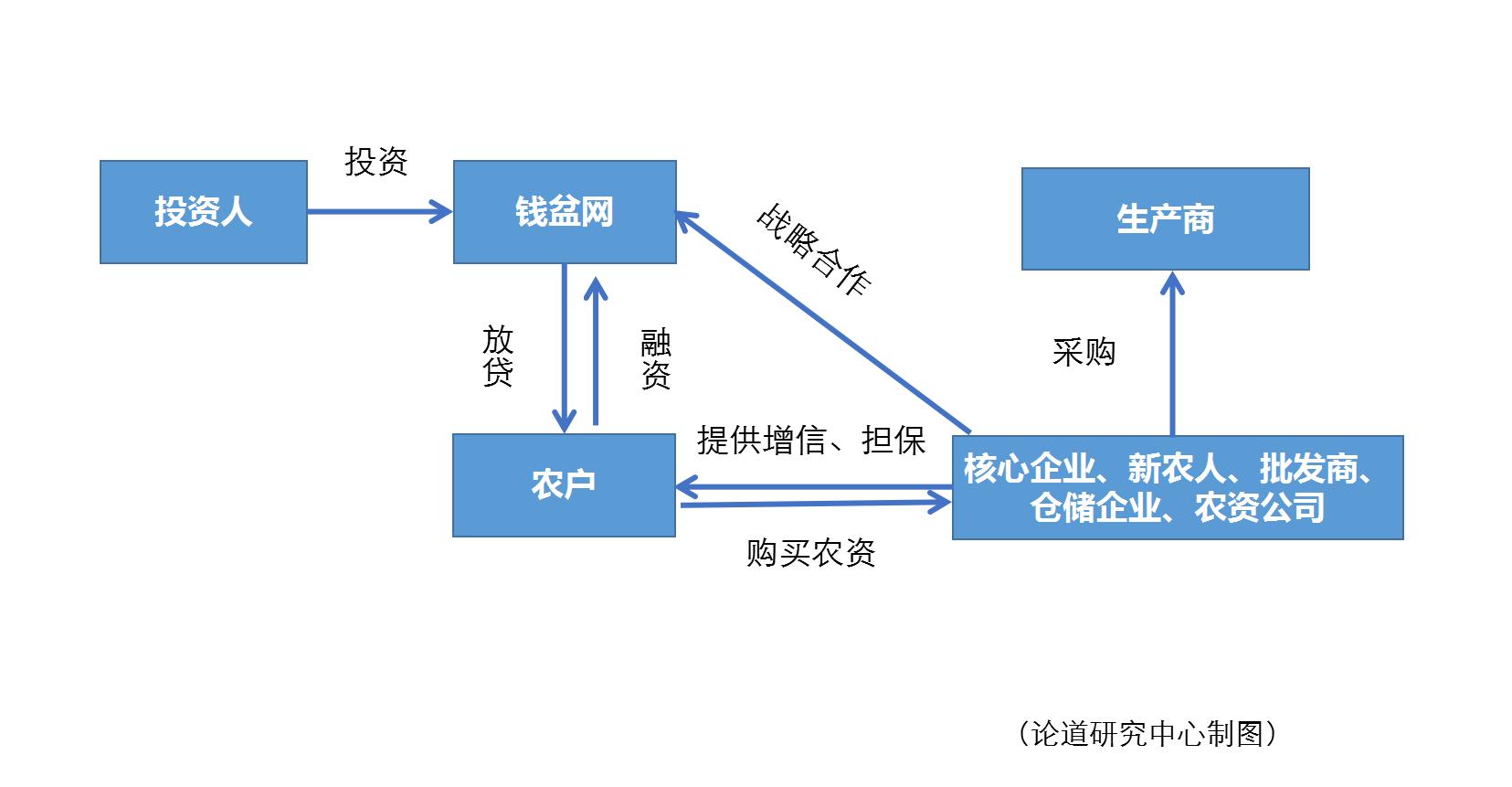

围绕农业核心企业为上下游企业提供供应链金融服务模式图

在上述三种农业供应链金融模式中,广西有哪些P2P平台的供应链金融模式与其相似?论道研究员通过了解,钱盆网也有涉及供应链金融。钱盆网的农业供应链金融模式与上述“围绕核心企业为供应链上下游企业提供金融服务”的模式较相似。

钱盆网以核心企业作为依托,为产业链的各个环节,包括供应链端,提供个性化、标准化金融服务的方式,推动整个产业链实现相互促进、互利共赢。可以说,钱盆网的供应链金融既是从产业链融资服务切入,也是融于其产业链金融服务,具有自身的特色。

1.围绕核心企业,开展定制化供应链金融模式

目前,银行类金融机构很少推出量身定制的金融产品,也没有为企业用户,尤其是三农用户,提供量身定制金融服务。定制化的金融服务空白目前更多是由非银行类金融机构,特别是P2P网贷平台来填补,但是目前市场上的P2P网贷平台更倾向于只推出理财定制服务,例如近期公布获得1500万元Pre-A轮融资的“玉米理财”,就是主要向创业公司、共享经济类中小企业提供定制化理财服务。然而,针对农业领域的三农用户提供定制化金融服务的P2P网贷平台极少。

从广西市场来看,涉及定制化农业供应链服务的P2P网贷平台有钱盆网,其主要农业产业链切入,为产业链的各个环节,包括产业链上的供应端企业,提供定制化的金融服务。从钱盆网定制化供应链金融模式来看,其主要通过与广西十多家加盟商、农业协会、其他行业协会等合作,深入了解一个产业,挖掘优质企业,了解企业的情况。其次,根据企业的需求,针对不同产业的供应链上的中小企业提供定制化融资服务,这些定制服务包括给企业提供上游和下游的需求,帮助企业进行融资等。

此外,钱盆网主要从整个产业链的角度出发,通过对信息流、物流、资金流的控制,将产品生产和流通中涉及的企业以及最终消费者连成一体,在深化各产业之间联系,优化产业链中的供应链的同时,为中小微企业提供有效的金融服务,而这也增强了钱盆网的行业竞争力。针对三农领域,钱盆网主要通过批发商、新农人、仓储之间的合作有效为三农用户提供融资服务。

关于钱盆网农业供应链的模式,我们以钱盆网的“荔浦沙糖橘农膜项目”为例进行说明,“荔浦沙糖橘农膜项目”以某核心农资公司为核心企业,砂糖橘农户向钱盆网申请资金向该农资公司购买农资,该农资公司为农户提供担保和增信,钱盆网审核通过发放*款贷**给农户(直接划拨农资公司),农资公司向生产商采购农资,以此来解决来砂糖橘农户购买农资的资金需求。

钱盆网农业供应链金融模式图

2.区域特色+严谨风控

广西是农业大区,也是贫困程度较深、贫困人口较多的省区之一。广西的糖料蔗、桑茧、木材等大宗产品以及水牛奶、八角、松脂等特色产品产量虽然均居全国第1位,但总体上大而不强、大而不优。当前,广西正处于传统农业加速向现代农业跨越的转折期,农村对金融的需求度在不断上升。而钱盆网作为广西本土平台,比较容易掌握了解当地的相关产业资源,能更容易的帮助部分金融环境较差的地区企业做一些融资服务。因此,钱盆网供应链金融的业务主要布局在广西区域,因此其供应链金融服务也是具有广西的区域特色。

目前,钱盆网正在进行的农业供应链金融项目主要有百色芒果项目、桂林沃橘项目、荔浦沙糖橘农膜项目、梧州松香供应链金融项目,以及正在洽谈的天等Miss青枣项目。其中,百色芒果项目在2016年4月—2016年5月之间的房贷金额达到150万元。

“互联网金融有助于实体经济,但要注意风险。”银监会主席郭树清在今年3月出席国新办新闻发布会时所讲的这句话,已然成为了互联网金融行业发展的至理名言。可见,风控对于互联网金融行业是多么重要的环节,对此,论道网研究中心对钱盆网CEO梁华强进行了相关访谈,梁华强先生表示,钱盆网有自己的一套风控体系,针对融资项目前、中、后期拥有完善的风险管理流程,同时结合互联网征信大数据,根据自身的业务特点对项目做好风险识别、风险估测、风险评价、风险控制和风险管理效果评价等环节。钱盆网优先对项目进行实地考察,再通过与第三方征信系统合作,生成个人征信报告,以此加强风控环节。钱盆目前合作的征信机构有9家,包括考拉征信、芝麻信用、增信通等。在违约资产处置方面,针对不同的融资方式钱盆网会有相应的处置方式,担保标和信用标发生逾期是由担保、保险公司兜底垫付。其次,抵押标发生逾期后,抵押物交由资产管理公司变卖变现。

无论是从全国还是从广西的农业供应链金融来看,涉及农业供应链金融领域的P2P平台会偏向于从用户细分化和领域纵深化发展,而这样的方式或许更能让目标用户需要融资时候第一时间想到该平台,也更容易出现领域中的独角兽。