经纪人、按我国《辞海》说法,是介绍买卖双方交易,以获取佣金的中间商人。1995年10月26日国家工商行政管理局颁布《经纪人管理办法》指出:“本办法所称经纪人,是指依照本办法的规定,在经济活动中,以收取佣金为目的,为促成他人交易而从事居间,行纪或者代理等经纪业务的公民,法人和其他经济组织。”

2004年8月28日,经国家工商行政管理总局修改的《经纪人管理办法》公布并于公布之日实施,规定:“经纪人是指在经济活动中,以收取佣金为目的,为促成他人交易而从事居间、行纪或者代理等经纪业务的自然人、法人和其他经济组织。”

一般的讲:经纪人系指为促成他人商品交易,在委托方和合同他方订立合同时充当订约居间人,为委托方提供订立合同的信息、机会、条件,或者在隐名交易中代表委托方与合同方签定合同的经纪行为而获取佣金的依法设立的经纪组织和个人。经纪人可分交易商经纪(inter-dealer brokers)和代理经纪(client or agency brokers)两大类,前者只为专业的做市商服务,后者则为机构或个人投资者服务。

保险经纪人(Insurance Broker),我国《保险法》第一百一十八条规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。(注:包括保险经纪公司及其分支机构。)

为投保人拟定投保方案,选择保险公司以及办理投保手续,协助被保险人或者受益人进行索赔。再保险经纪业务,为委托人提供防灾、防损或者风险评估、风险管理咨询服务,中国保监会批准的其他业务。

通过上诉的定义大家对于经纪人有了一个比较概念性的认识,也许好多人对于经纪人都有个大概的概念,尤其是娱乐圈,基本每个明星都有一个经纪人,在八卦新闻中,一名经纪人因为和老板的爱人不清不楚,侵吞老板的资金而锒铛入狱,这样的毕竟是少数。大部分的经纪人还是能够恪守职责,为老板做好后援保障服务的,一切以老板的利益为最高目标的。

保险经纪人又是什么鬼?买个保险还要搞个经纪人?麻烦不麻烦,直接找个业务员买就行了,何必搞的那么复杂?这里有一个也许不是很恰当的比喻大家看一下有没有道理。同样是买药,你是愿意问一个医药代表还是愿意问专业的医生?同样是打官司,你愿意找律师还是找戈壁老王?

答案一目了然,因为我们都希望能找一个更专业的,能够站在我们的角度为我们提供咨询或者是帮助人来解决这些问题,是吧。那么,医生代表着专业和权威,律师代表着公正和我们的利益。这回就明白了,因为在保险法里面已经规定过,经纪人是基于投保人的利益,这个是关键。也就是说只有在维护了客户的利益之后才可能为自己带来更多的收益,这是一个双赢的过程。

信息透明、客观、公正

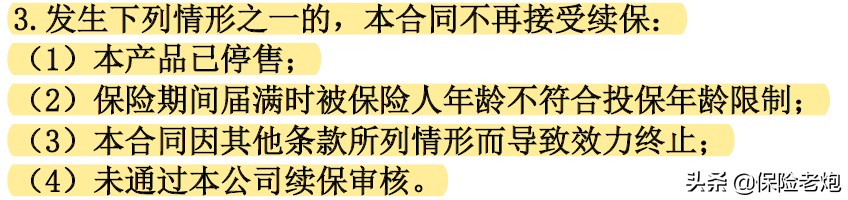

现在的信息在很大程度上已经可以在移动互联网上找到,但是由于保险涉及到比较多的专业内容,大部分人还是不能够熟知的,这样就在信息的传递过程中出现了信息的暗点,如果说再加上不专业的销售人员再次的加工之后,这个信息也许就和条款当初的意思背离或者是夸大很多了。例如在一款短期医疗险中,很多人在宣传的时候都是把“保证续保”高高的挂在嘴上,殊不知,保证续保的概念根本不是这么回事儿,这就是信息的不对称。

保险条款里面写的是最高续保到84周岁,人家也在条款里面就写了说有下列情形之一的本合同不再接受续保,但是很多人就生生的把这一点包装成了保证续保到84周岁,这个完全是偷换概念呀。

还有就是重疾确诊就赔,这个概念也是好多人在炒作的一个点,其实真的不是这样的;

由于经纪人作为第三方,更能够站在一个比较客户的角度分析问题,只要为客户做好服务,选好公司,选好产品之后,其他的都是水到渠成的事情,所以更能够比较客户的分析市场,分析利弊,分析公司,分析产品等等内容。

也是由于是第三方更能够比较公正的对待所遇到的问题,也能够比较公正的将信息呈现,如果客户需要解决方案,我们只需要在市场上找到若干方案,让客户选择就可以了,只要客户选择就赚钱,为什么不客观公正一点呢?而且客户要和经纪人签订委托协议,是有法律效力的,如果因为经纪人的责任导致客户的损失,将有经纪人独立承担,所以经纪人完全没有必要为了其他原因而去误导客户。

咨询与信息的无可比拟性

经纪人作为市场中靠自己专业吃饭的一群人,每天琢磨的更多的是保险公司的产品优势对比,行业动态,行业走势,国家政策,法律解释等等一些信息和咨询。因为在市场最前线,他们对于政策的调整和对咨询背后的变化都具有职业的敏感性,能够在市场中获取第一手的咨询,也可以很快的将信息传递给客户,因为所有的这些政策性的咨询或者信息会直接影响到客户的利益。所以经纪人更愿意在市场上找到更多的咨询提供给客户,为客户随时调整产品结构,随时调整服务节奏。

专注于保险经纪,更多的是关注客户本身的利益,所以在政策,法律,规章制度等方面研究的更为透彻。在这个信息就是生产力的时代,只有快速的掌握信息,并根据政策作出实时的调整,才是高手,所以保险经纪人在保险行业更有优势。

以服务为导向

保险经纪人更像是一个服务者,而不是销售者。相对于传统销售行业中,经纪人是代表客户利益在市场上采购产品,也就是所谓的“买方市场”,而以前更多的是销售,也就是“卖方市场”,这个差距是非常大的。当然,为客户采购适合的产品也是服务的一项。

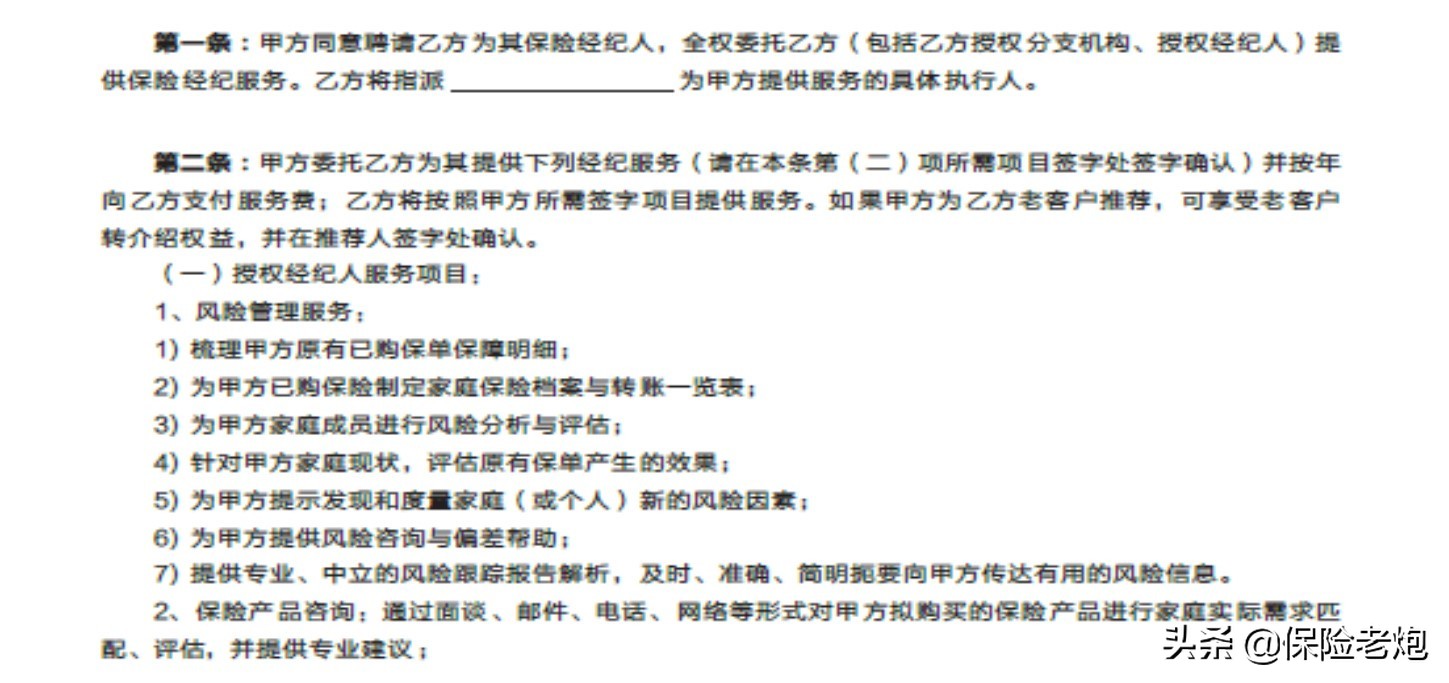

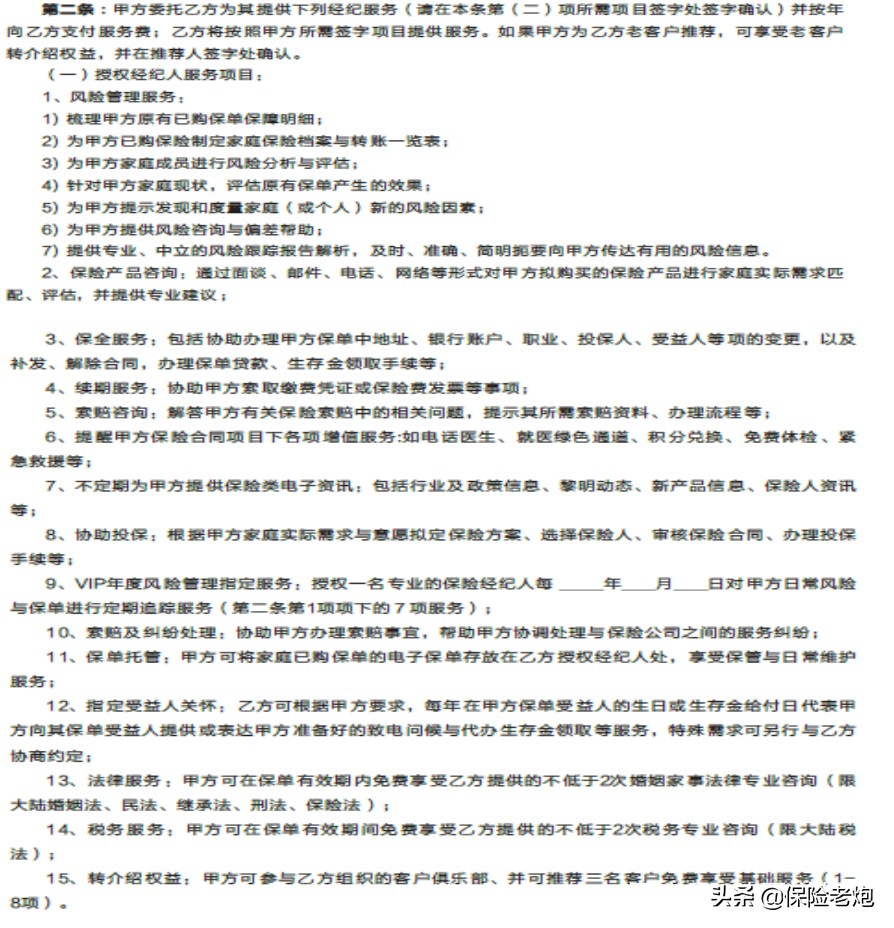

经纪人在作业过程之前是要和客户签订委托协议的,这个是具有法律效力的委托协议,在里面规定了甲方(客户)的权利和义务,也规定了乙方(经纪人)的权利和义务。详细的写出作为经纪人应该给客户提供哪些服务,并针对服务的不同制定相应的咨询价格。民间讲“拿人钱财替人消灾”,大概就是这个意思,经纪人签订协议之后,收取服务费了,就得尽心尽责地做好自己的本质工作,就是服务。

某经纪公司的委托协议书截图

由于经纪人关注的是客户的长期利益,所以就能够跳出以前的藩篱,从更客观的角度出发,以委托人的利益为目标,摒弃只为销售产品的短期利益行为,这就是为客户负责。

产品组合多样化

其实这个也可以说是服务的一种,由于经纪人的特殊身份,以及采购能力,可以突破保险公司之间的壁垒,通过各家公司的产品组合为客户提供一个总体的,个性化的保险规划方案,是量身定制的,因此是可以产期执行的。

各家公司的产品无论是从价格上还是特色上都具有一定的优势,但是也有一定的劣势,如何才能真正满足客户的需求呢?组合,将各家公司的产品进行组合之后取长补短,互为补充这样的就解决了这个问题。还有就是通过网络销售的一些产品,通过较少的保费为客户建立高额的保障。

所以在未来的服务过程中就发现,每一个家庭和每一个家庭,甚至是每一个人和每一个人之间的保险组合都不一样,因为需求不一样,收入不一样,对保险的认同度不一样,这些都是导致这些差距的原因。杜绝一副药治天下病的情况出现。这就是保险经纪人独特的身份能够给客户带来的。

所谓无利不起早啊,好多比较理念先进的客户已经开始动作了,就是因为我可以给他们提供这样的服务,我也可以通过公司的平台满足他们的需求,所以他们开始咨询我了。未来我在考虑,到底要不要收取他们的服务费呢?

职业化、专业化、精英化,以保险为业,以保险为荣,通过不断的学习让自己变得更专业,实现快速成长,成为真正的精英。保险让生活更美好!