合生创展销售和业绩虽有所下滑,但远远好于行业平均水平。

01

偿债

8月29日,合生创展集团(00754.HK)中期业绩会上,公司表示正逐步将资金汇往境外,用于赎回12月28日到期的2.375亿美元HPDLF 6.8 12/28/23。

合生创展还表示,正与银行*款贷**人协商滚续一笔6月底到期的126亿元人民币*款贷**。鉴于相关底层资产仍有价值盈余,公司通常能够将此类*款贷**的到期日推迟1-2年。

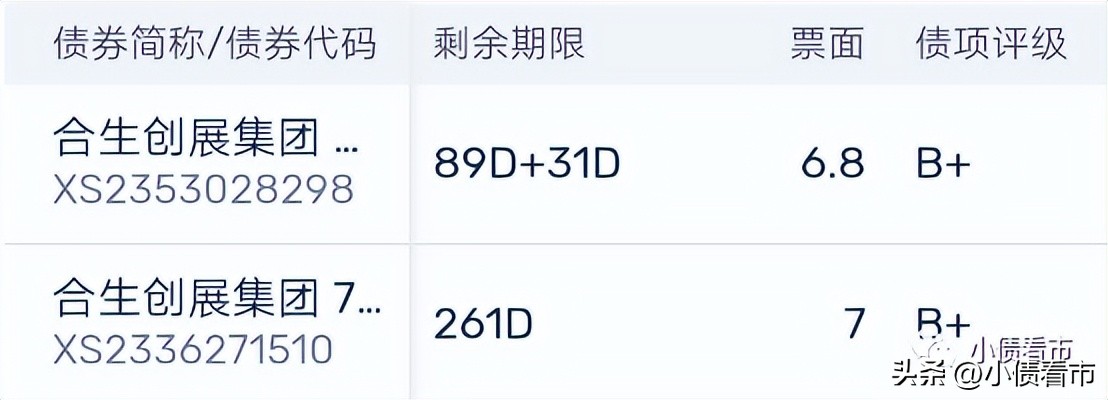

《小债看市》 统计,目前 合生创展集团存续美元债2只,存续规模5.38亿美元,分别将于2023年12月28日和2024年5月18日到期。

存续美元债

今年5月,合生创展集团将一笔5月初到期、本金约1亿美金的私募票据延期一年兑付。

据悉,上述美元债展期期间的票面利率将维持9%不变,合生创展集团增加了一些股权投资作为抵押品,以换取本次延期。

整体来看,合生创展在公开市场债务约132亿,2023年内公开市场到期债务包括约2.375亿美元债及约6.6亿商业类CMBS,其中商业类CMBS已于8月完成置换。

今年4月,标普将合生创展集团的评级展望从负面调整至稳定;同时确认其“B”长期发行人信用评级。

标普认为,未来12个月合生创展集团的流动性恶化风险降低。

自2022年以来,合生创展集团成为中国房地产民营企业中极少数被修复国际信用评级的企业之一。

据不完全统计,在已公布半年报业绩的上市房企中,实现净利润同比增长或扭亏为盈的企业占比不足三成。

行业转折阵痛之下,合生创展销售和业绩虽有所下滑,但远远好于行业平均水平,跑赢了行业大势。

董事会主席朱桔榕表示,合生创展一直都是按照百年老店的规划来发展,最核心的底气就是这么多年没有拍地、没有扩张,没有太多信用类的、针对项目外的信用*款贷**的压力。

02

财务情况

据官网介绍,合生创展于1992年在香港成立,1998年在香港联交所主板上市。

目前,合生创展逐步发展为全产业链优质生活运营商,多元业务板块构筑全领域发展,旗下地产、商业、基建、合生活、投资五大板块并驱发展。

合生创展官网

从股权结构看,合生创展的控股股东为新达置业有限公司,持股比例为53.75%,公司实际控制人为朱孟依。

2023年上半年,合生创展销售及预售合约出售的物业160.62亿元,同比减少4.73%,其中物业合约销售155.67亿元;装修合约销售4.95亿元。

今年以来,合生创展仅新增1个项目,为位于上海的滨江苑项目129东西地块,总计新增土地储备约15万平方米。

截至2023年6月30日,合生创展集团土地储备达2835万平方米,其中地产板块74%的土储和商业板块95%的土储都位于一线城市。

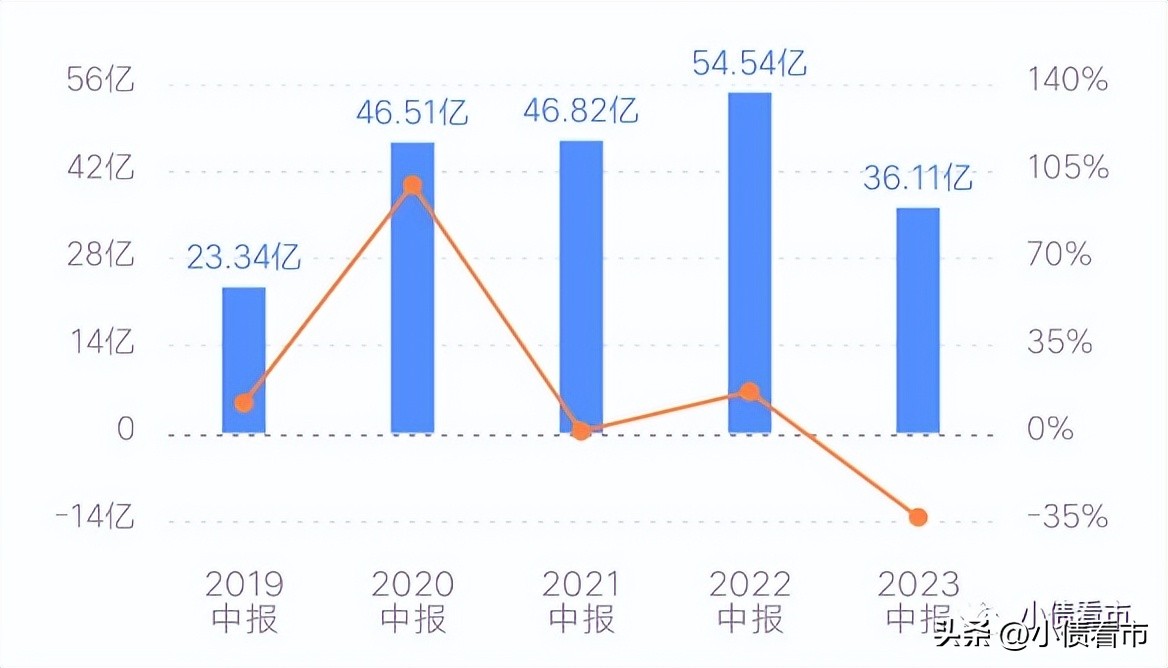

从业绩上看,2023年上半年合生创展实现营业收入150.8亿港元,同比增长14.5%;归属于股东的净利润39.03亿港元,同比下滑38.92%。

归母净利润

值得注意的是,近年来合生创展俨然已不是一家纯粹的地产公司,其转型多元业务,并在投资领域做得风生水起。

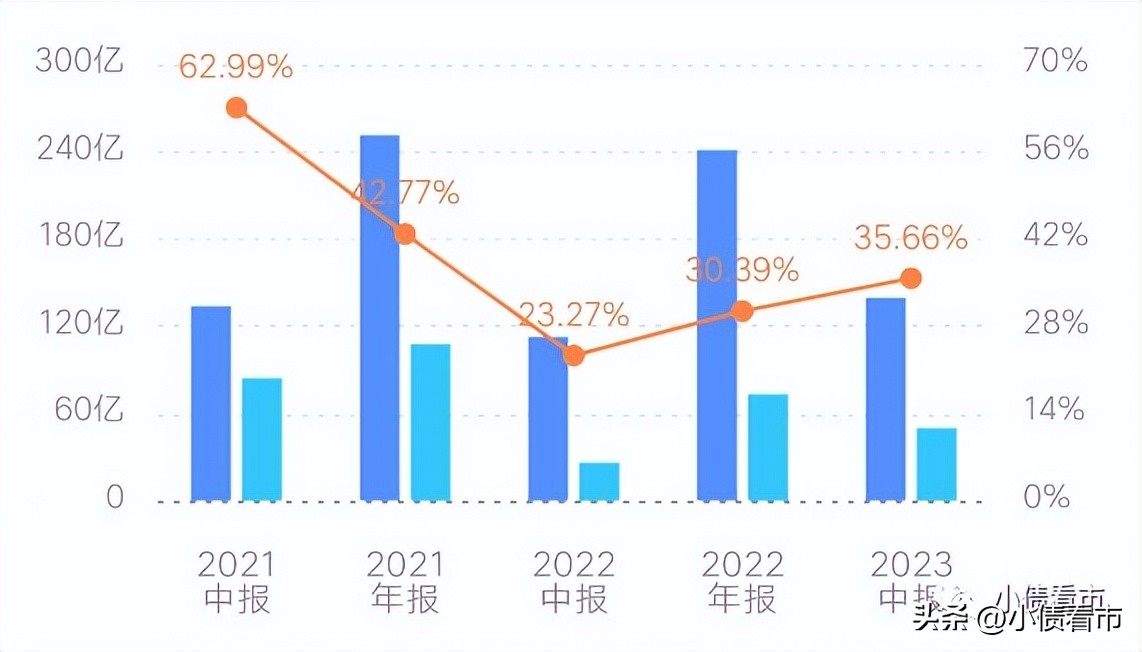

受投资业务表现影响,2022年合生创展毛利率大幅下降,由2021年同期的42.77%下降至30.39%,2023年上半年毛利为53.77亿港元,毛利率同比上升13个百分点至36%。

毛利率水平

截至2023年中,合生创展总资产有2958.33亿港元,总负债1966.6亿港元,净资产991.72亿港元,资产负债率66.5%。

《小债看市》分析债务结构发现,合生创展主要以流动负债为主,占总债务的60%。

截至同报告期,合生创展流动负债有1174.95亿港元,其中一年内到期的短期债务有300.2亿港元。

相较于短债压力,合生创展流动性不足,其账上现金及现金等价物有189.97亿港元,现金短债比为0.63,公司面临一定短期偿债压力。

在财务弹性方面,2022年12月合生创展向邮储银行再融资65亿元营运资金*款贷**,这笔*款贷**原定于2023年4月到期。

此外,2022年底合生创展集团还与中国银行、建设银行、邮储银行签署了战略合作协议。

负债方面,合生创展还有791.65亿港元非流动负债,主要为长期借款,其长期有息负债合计622.89亿港元,规模较大。

整体来看,合生创展刚性债务有914亿港元,主要以长期有息负债为主,带息债务比为47%。

有息负债中,合生创展信用债仅占总有息负债余额6%;商业不动产*款贷**占总债务的约1/3,可通过租金收入实现项目债务自循环;境内无公司债、中期票据等信用债余额。

有息负债占比近半,2021年和2022年合生创展融资成本分别为18.33亿港元和15.16亿港元,2023年上半年该指标为6.94亿港元,加权平均财务成本6.2%,对利润空间形成较大侵蚀。

从融资渠道看,合生创展渠道并不算多元,除了借贷和发债,其还通过股权等方式融资。

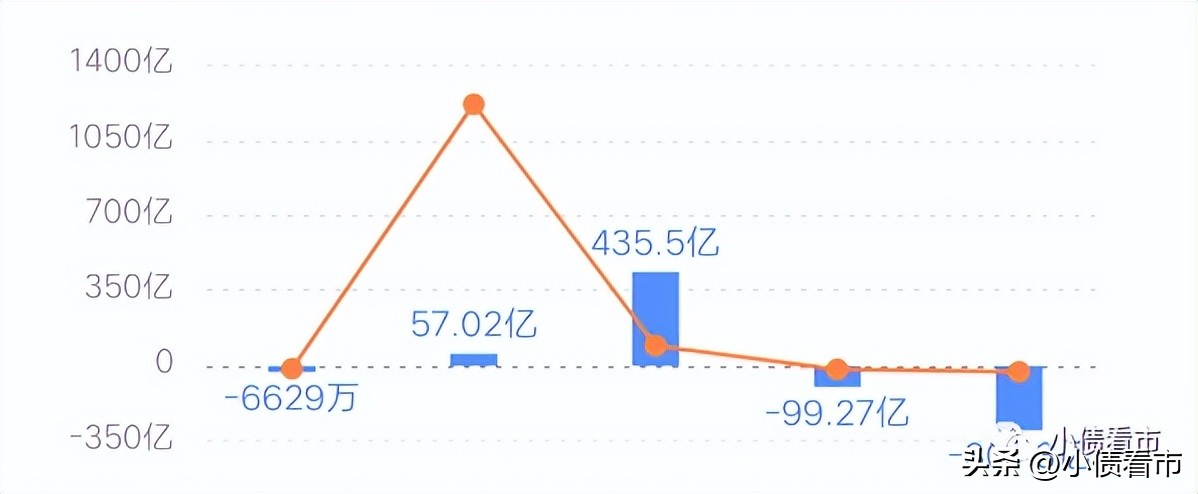

从现金流上看,2021年和2022年合生创展筹资性现金流持续净流出,分别为-121.5亿港元和-340.78亿港元,公司融资渠道遇阻,再融资压力较大。

筹资性现金流

在资产质量方面,近年来合生创展其他应收款规模迅速增长,2022年末该指标为403.08亿港元,2023年中降至142.87亿港元。

总得来看,合生创展销售和业绩虽有所下滑,但远远好于行业平均水平;流动性紧张,杠杆率可能会因债务削减而改善;筹资性现金流持续净流出,再融资压力较大。

03

“地产航母”

合生创展,昔日“华南五虎”之一,被奉为“隐形的地产航母”。

早年间,凭借和政府一同开发商业街,朱孟依赚到人生第一桶金。

1992年,朱孟依正式转战地产,他跑到香港创办合生创展,又以港商身份回到内地。

次年,广州市政府拍卖土地,地产商哄抢市中心地皮,而朱孟依却在当时还是荒郊野外的天河拿下100万平方米的地块。

没过多久,天河区被规划为广州新的市中心,朱孟依拍下的这块地皮一夜之间暴涨数倍。

合生创展董事局主席朱孟依

1998年,朱孟依凭借港资身份,合生创展在香港主板成功上市。

资本助力下,合生创展一骑绝尘,2004年成为内地第一家销售破百亿的房企。

不过,从2008年金融危机后,由于奉行港资房企“高溢价、多囤地、慢周转”的经营模式,合生创展在规模上逐渐掉队,2013年掉出房企50强。

当恒大、万科纷纷破千亿时,合生创展销售额却始终在百亿徘徊,直到2019年才突破两百亿。

然而,在规模上慢下来的合生创展却完成了多元化布局,其通过较为优质土储资源,将业务延伸至地产行业的上下游,构建了地产、商业、物业管理、投资和基建五大业务板块。

尤其在2019年二代朱桔榕走到台前后,合生创展思路发生变化,开启扩张步伐。

2020年,合生创展豪掷180亿元拿下北京分钟寺地块,随后又以46.57亿元收购北京大兴旧宫棚户区地块。

2021年初,合生创展一举拿下广州“最贵” 的旧改项目——康乐村、鹭江村,改造投资341亿。

随着逆势加杠杆,合生创展的规模见长,但从2021年起公司盈利能力开始走下坡路,目前来看随着销售的改善,其流动性恶化的风险将降低。