虎年伊始,房地产业并购热度提升,物业企业“大鱼吃小鱼”、“大鱼吃大鱼”并购潮持续。

1

锦艺物业被旭辉收购,谁是下一个?

1月12日,企查查信息显示,郑州智萍企业管理有限责任公司(郑州锦艺物业服务有限公司的投资人)的大股东由丽水锦茂企业管理工作室变为永升物业。

据了解,股权变更前,丽水锦茂企业管理工作室持有郑州智萍企业管理有限责任公司70%股权,剩下的30%股权由丽水金澜企业管理工作室持有;股权变更后,该公司由上海永升物业管理有限公司100%持股,后者正是旭辉集团物业公司。

其次此次收购并非偶然,早在2021年2月23日,旭辉集团就与锦艺置业集团举行战略合作签约仪式。双方签约后将在全国范围内积极促进双方业务领域内的全面合作,包括但不限于资产、项目、融资等合作,推进双方发展战略的实施。

闽系房地产公司锦艺集团2006年入驻郑州,乘着郑州城改的东风,打开了知名度,先后开发了锦艺国际华都、锦艺城、锦艺金水湾、锦艺四季城等项目。2010年,锦艺在新郑市签约项目超过100亿元,并将总部迁到了郑州。

2019年,为了便于融资和吸引人才,锦艺将集团总部迁到上海。随后的2020即爆出裁员消息,加之各种“黑天鹅”因素的影响,困难中的锦艺,只是众多房地产企业困境的一个缩影。

2022年开局,金融端众多利好政策频出,希望困境中的房地产企业,能迎来一个真正的“暖春”。

2

“并购一哥”——碧桂园服务

2月12日,有媒体爆料,碧桂园服务已收购中梁物业全部股份,目前双方已签署相关收购协议。据知情人士透露,价格方面双方均较为满意。

据了解,中梁物业主体中梁百悦智佳曾于2021年4月29日首次递表港交所,招股书于半年后失效。该公司于同年11月24日二度递表,并于12月23日通过上市聆讯,但迟迟未在港交所敲锣。

去年下半年以来,全国楼市集体降温,市场趋于下行,部分房企暴露风险,导致行业信用收缩,以民营房企为代表的部分房企流动性出现阶段性紧张的状况。

信贷收紧背景下,房企出售资产断臂求生会更加频繁,但这也给龙头物企提供更多的收购标的,物业行业“二八法则”已成定局。

在2021年物企收并购浪潮中,碧桂园服务可谓当之无愧的“并购一哥”。

2021年2月,碧桂园服务收购蓝光嘉宝物业64.62%股权,总计1.15亿股H股,价格为每股42.11港元,交易总代价估值为48.47亿港元,开启首例上市物企间的并购。

本次收购完成后,得益于蓝光嘉宝物业在中国西部地区的领先地位,碧桂园服务在西部地区物业管理面积的市占率从2020年上半年的3%提升至15%。

一个月之后,市场爆料碧桂园服务以30亿元的对价,收购苏宁旗下的物业公司江苏银河物业。早前,持有银河物业100%股权的苏宁置业,将银河物业全数质押给了碧桂园生活服务业集团,质押股权数额为3001万元。

去年9月份,碧桂园服务宣布以不超过100亿元的代价收购富力物业服务集团有限公司,借助这笔交易,碧桂园服务规模实现了进一步跨越式增长,区域性布局得到优化,早前加码的商管业态也随着富力项目进入而加强,行业龙头地位愈发稳固。

随后碧桂园服务又宣布以总代价不高于33亿元人民币收购曾有“物业第一股”之称的彩生活旗下邻里乐控股,2.1亿收购安徽诚和100%股权。

3

行业收并购“井喷”

在行业人士看来,在房企遭遇信用危机、物企内在规模扩张诉求、并购资金充足等诸多因素“催化”下,物企收并购或仍将持续保持相当高的“热度”,并将不断提升物业行业的集中度。

除碧桂园服务外,旭辉永升服务、华润万象生活、合景悠活、世茂服务、雅生活服务等物企也都大举扩张。

2021年物业企业并购面积TOP10(万平方米)

据旭辉永升服务集团有限公司2021年上半年业绩公告显示,旭辉永升服务已成功与21家物业开发企业或投资集团达成战略合作,将能优先获取这些战略伙伴开发的物业的管理权。

旭辉永升服务于2021年2月份成功收购华熙鑫安50%股权,并于6月份完成对上海星悦90.1%股权的并购,新增签约面积约250万方。7月份,收购山东鑫建物业70%股权,从业态和区域方面增强了公司的竞争力。10月25日,旭辉永升服务收购湖南美中环境51%股权。今年1月份,则是完成了对锦艺物业的收购。

2022年伊始,华润万象生活在半个月内先后公布收购禹洲物业、中南服务。两次交易总对价不超过33.2亿元。1月5日,华润万象生活发布公告称,拟以不高于10.6亿元收购禹洲物业服务有限公司,1月20日晚间,华润万象生活(01209.HK)公告称,公司拟以22.6亿元收购中南服务的全部股权。

2021年初,合景悠活制定了“2021年在管面积达到2亿㎡,3年内管理规模达到现在的8倍”的发展战略。为了达成这一目标,也开启了“买买买”的征程。

先是以13.16亿元收购雪松智联80%股权,合景悠活是上市房企合景泰富旗下物业公司,2020年10月18日登陆港交所,当时总在管面积2220万平方米;雪松智联则为“智慧城市”服务运营商,当时在管面积合计超过8600万平方米,其规模早已数倍于合景悠活。雪松也曾考虑将物业上市,但最终以被并购的方式卖给了上市公司。

这起“小鱼吃大鱼”式的收购后,合景悠活在管面积也突破1.2亿平方米。

之后,合景悠活又以4.98亿元收购上海申勤物业管理服务有限公司80%股权。

今年1月,合景悠活宣布拟以1.65亿元收购广东特丽洁环境工程。

经过几次收购,合景悠活实现了规模的跨越式发展。

此外,像方圆生活服务收购广东益康物业60%股权、领展预收购内地房企物业、南都物业宣布以1.32亿元收购中大物业100%股权和普惠物业80%股权也都是最新上演的物企并购案。

4

物企收并购有望加速

近年来,物业行业颇受资本市场青睐。在政策和资本的双重利好下,即便是2021年上半年,资本市场物业板块的规模仍在不断壮大。

虽然物业股在下半年遭受重创,但全年依然有14家物企成功上市。

从物企赴港IPO的的结果来看,2021年下半年,仅“京城佳业”、“康桥悦生活”通过聆讯,此外,融信服务、中粮百悦智佳、东原仁知服务、明宇商服等多家物企递交招股书失效,其中更有禹洲生活服务二次递表,终也难逃“失效”的命运。

2021年四季度以来,随着偿债高峰期到来,越来越多房企开始通过出售资产及地产项目来避免违约。

在这场房企出售资产的浪潮中,一些头部房企的物业资产也成为兜售资产之一。

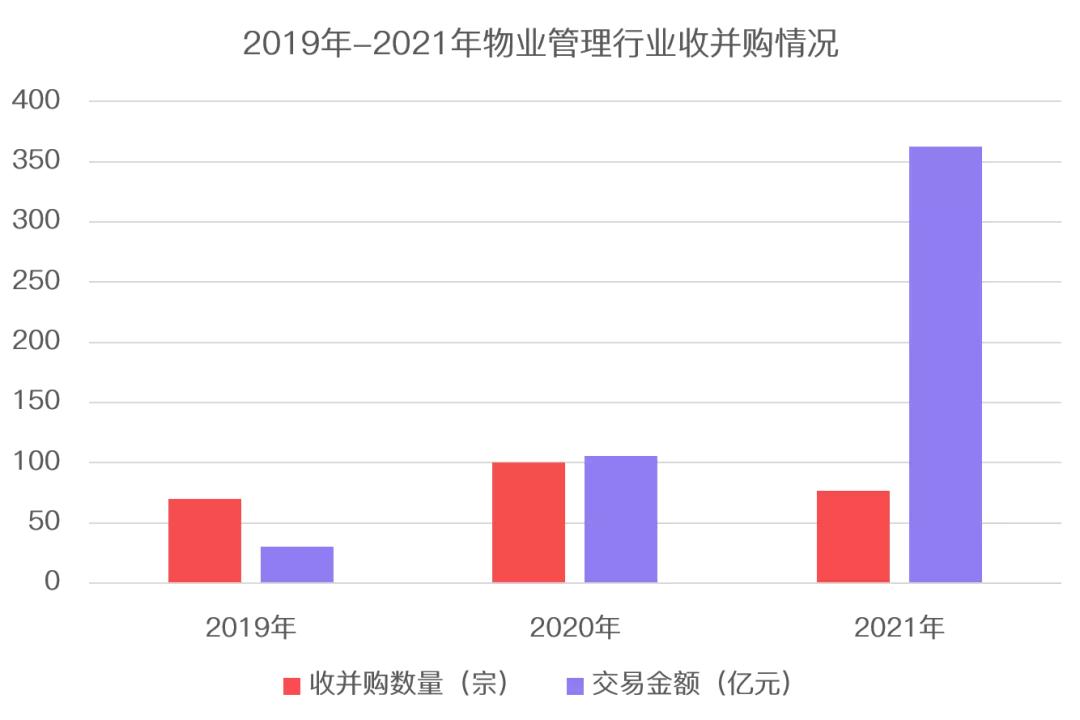

事实上,物业行业的收并购近年来正愈演愈烈。中指研究院数据显示,2021年物业管理行业已披露相关信息的并购交易达77宗,涉及并购方36家物业企业;交易金额约362.5亿元,相比2020全年交易总额大幅增长约243%。

2019年-2021年12月10日行业收并购情况

2022年,物业企业扩规模仍是重点,优质物企间的并购将是重要方向,未来行业收并购将进一步加速。

信贷收紧背景下,房企出售资产断臂求生会更加频繁,但这也给龙头物企提供更多的收购标的,预计未来国有企业的活跃度将持续提升。

2022年,物企之间的收并购动作,还会有很多。

在收并购推动下,不同量级之间的企业差距逐渐拉大,物业行业头部效应渐显,物业行业将成为“二八法则”的第一道菜!