1、高分红:

2021~2022年度实际分红比例分别达到63%和64%,2024~2026年分红比例拟提升至60%以上。

貌似这两年煤炭企业的分红都很给力。

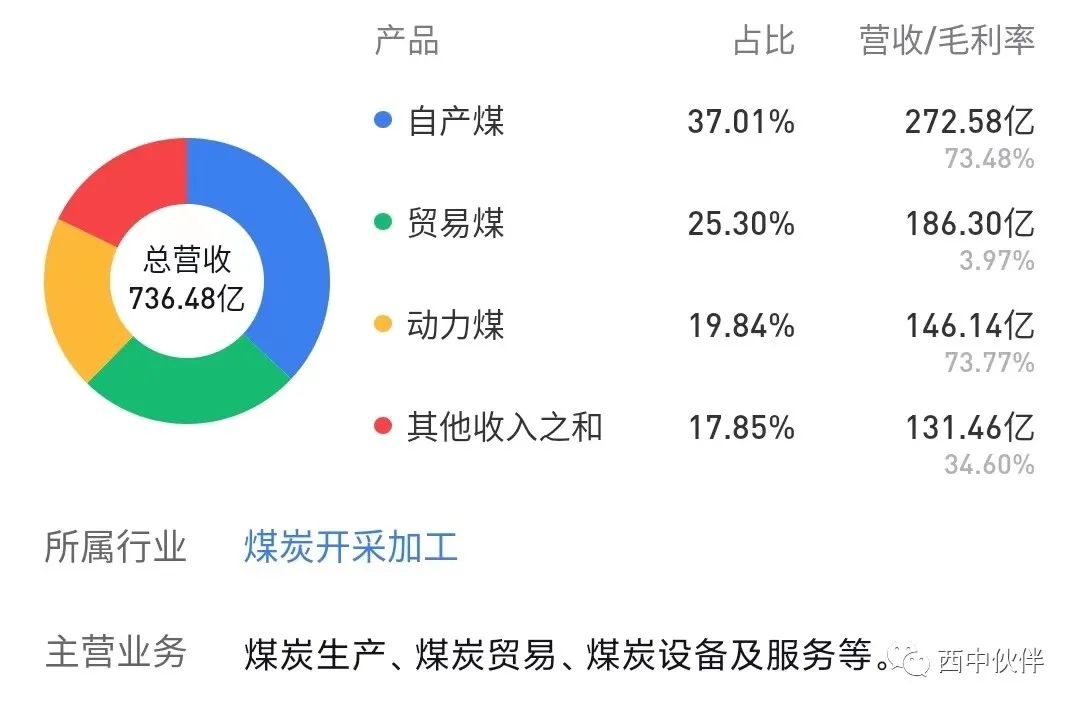

2、主营业务

煤炭生产、煤炭贸易、煤炭设备及服务等。

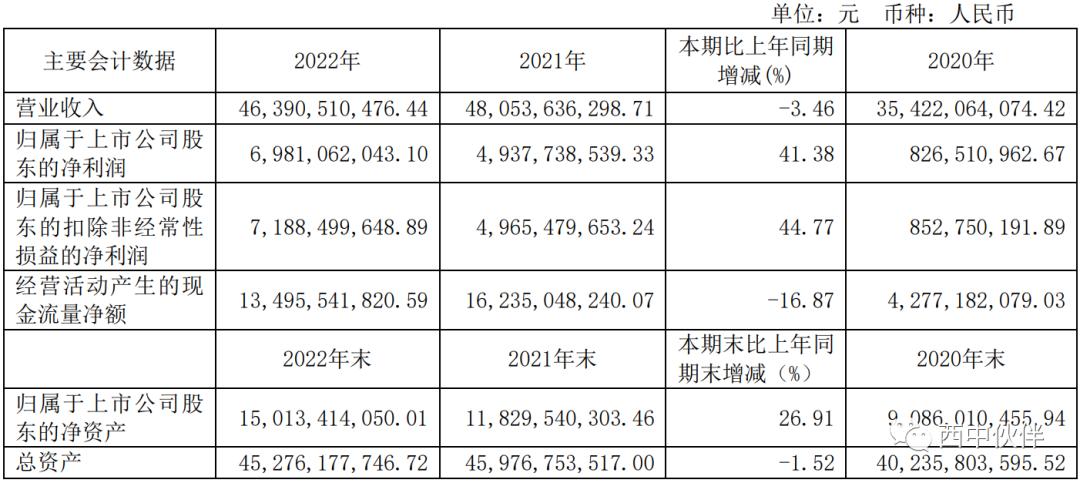

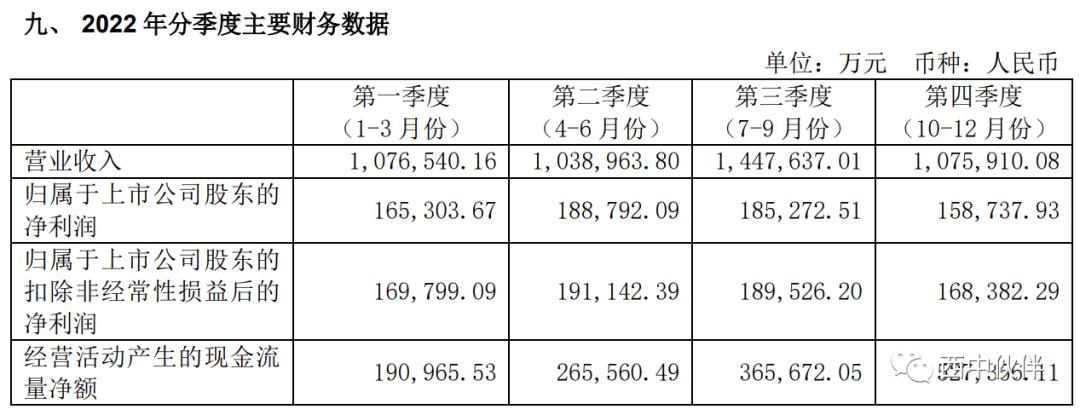

3、2022年经营业绩

营收微降,归母净利润大涨

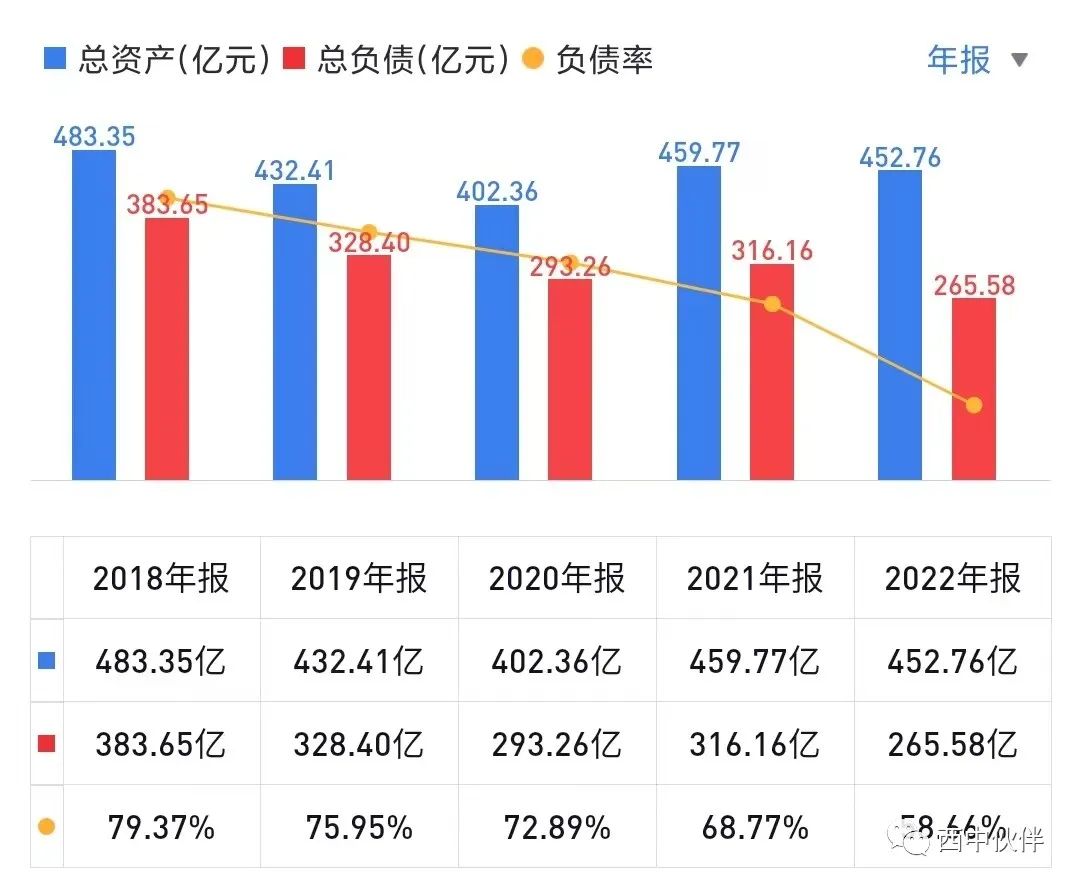

4、负债率

山煤国际负债率偏高,这两年下降明显

5、主营业务分行业收入和成本分析

6、行业格局与趋势

整体来看,2023 年全国煤炭需求将保持平稳增长,煤炭市场将整体呈现供需平衡态势。

7、经营计划

煤炭产量不低于 3700 万吨;营业收入不低于 400 亿元。

8、公司与实际控制人之间的产权及控制关系的方框图

9、点评

年度一眼扫过去,这家公司还是不错的,该挣钱的时候把钱挣到了,也愿意分红。

10、估值与买卖点

对于周期股估值与买卖点,我就一套不变的逻辑,盈亏都是这套逻辑。

①、用2013~2022年十年平均净利润估值

十年归母净利润之和:69.81+49.38+8.27+11.73+2.2+4.15+3.08-23.8-17.24+2.44=110.02亿元

年均净利润:11亿元

2023年估值:11*0.8*25=220亿元

2023年理想买点:220*0.7=154亿元,理想卖点:220*1.5=330亿元

②、用2014~2023年十年平均净利润估值

十年归母净利润之和:70+69.81+49.38+8.27+11.73+2.2+4.15+3.08-23.8-17.24=177.58亿元

年均归母净利润:17.7亿元

2023年估值:17.7*0.8*25=354亿元

2023年理想买点:354*0.7=247.8亿元,理想卖点:354*1.5=531亿元

③、综上,

2023年估值:220~354亿元

2023年理想买点:154~248亿元,理想卖点:330~531亿元

当前市值:343亿元,买入不合适,持有也行,适量减仓也行,清仓没必要