太长不看版:

1、21年公司研发费用、销售费用同比大幅提升、电站资产减值及应收信用计提等拖累利润;

2、原材料及存货增加导致经营活动现金流-153.1%,多数情况下公司现金流结构为“+-+”型,企业成败与否取决于投资项目前景究竟如何;

3、整体上,2021年 经营激进,对芯片和疫情的估计不足导致 业绩不及预期;

4、结合公司及行业属性,计算的估值模型表为:

上一篇,重点分析了21年公司的业务情况阳光电源 — 2021年年报分析(业务篇),这里我们来看看这个业绩是经过怎么样的一些处理路径得到的。

一、营收及利润

首先,从营收到利润,要经过怎么样的一个步骤?

公司21年营收及利润情况:

营收241亿,同比+25.15%

归母净利润为15.8亿元,同比-19.01%

扣非净利润13.3亿元,同比-27.72%

利润 = 营业收入-营业成本-各项费用

以营业收入同比25%为参考界线,可以看到虽然在业务分析时多次提及21年功率半导体等原材料紧缺价格上高位及海外运费上涨等,但从营业成本看,因为提前备货等准备,同比只是略高于营收。

更加扎眼的是销售费用及研发费用的增加。

公司对于销售和研发费用高增的解答:

主要是基于未来增长点进行的资源配置,一是全球营销布局、渠道布局,人员增加、人员薪酬增长带来的;二是电站财务处理更加谨慎,原来前期费用算进成本,现在变成销售费用。

公司的营收依赖于大量的销售人员,产品的质量需要不断地研发投入,也从侧面说明虽然光伏行业有非常大的前景,但从生意的角度看,其实干起来比较吃力,公司所说的品牌价值建设仍然有很长的路要走。这些都是需要在估值的时候打折扣的。

但扣除正常的经营成本影响以后,营业利润下滑-9.1%,实际却近-20%,一定是哪里有比较严重的计提损失。

还是以营业收入同比 25%为参考界线 ,虽然投资收益有明显增加,但对比资产减值损失和信用减值损失,却远不够补救。

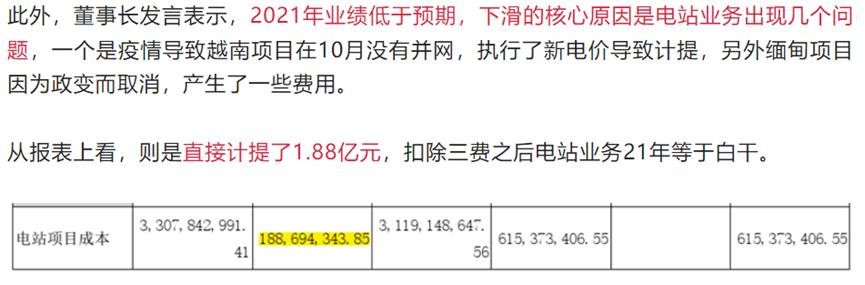

- 资产减值损失

这2.73亿元的资产减值损失光电站项目成本就计提了1.89亿元,具体见

的电站投资开发小结(阳光电源 — 2021年年报分析(业务篇)如下图):

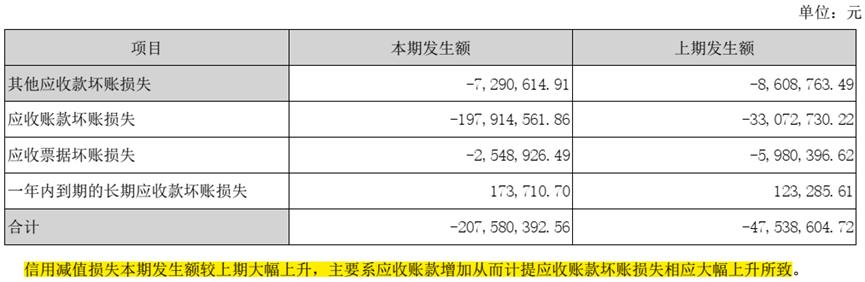

- 信用减值损失

应收账款周转风险被列入财报中的重要提示,主要由于国内光伏行业存在补贴拖欠、项目金额大、付款周期长等特点,同时公司业务增长较快,将会导致应收账款较快增加并存在一定的回款风险。

经常性出现客户未按合同约定支付货款起诉至法院的合同纠纷。

近三年来应收账款坏账计提比例都在10%上下。但21年公司应收账款同比增长33%,导致应收账款计提的绝对值大幅增长。

从相对比例来看,2021年应收账款87亿元,营业收入241亿元,占比36%,也就是说,营业收入中有1/3都是仍未真正放入口袋的钱。

具体账龄看,有80%的为1年以内的应收。

也就是说,应收账款的问题不在于账款的质量,而在于账款的增长速度过快,公司为了抢占市场的同时也放松了销售政策,对于这样抢占下来的市占率也是应该打一个折扣的。

哪怕是扣除计提以后,净利润的下滑也是-13.8%,公布的归母净利润为-19%又是如何导致的?

看表,原来亏损的只是母公司的所有者,对于少数股东权益来说,可是大涨的一年,因为所属业务不同,偶尔同比增减情况不一致很正常,但如果长期看,少数股东权益始终保持优于归母净利润的情况,就要小心是否出现大股东侵占小股东权益的事件了。

但从近五年数据看,并没有出现少数股东权益始终保持优于归母净利润的情况,这种担忧暂时可以放下,不过还是需要保持这方面的警惕。

至此,我们了解了从公司营收到利润过程中一系列扣除和计提。

二、现金流

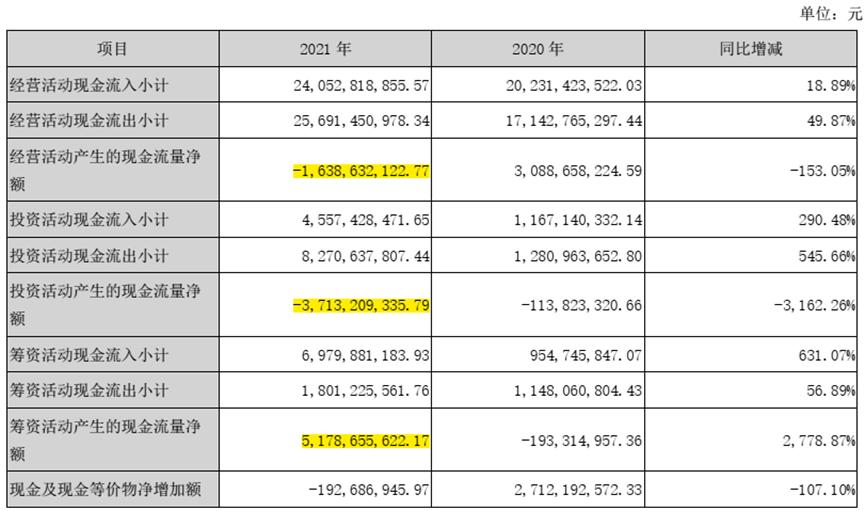

第二个比较严重的问题,是经营活动现金流净额-16.39亿元,同比-153.05%。

经营活动现金流是企业业绩质量最直接有力的体现,如果空有利润,却没有现金,则这一切不过账面财富,这即体现了行业的生意属性,也可以看出企业经营管理的审慎细致。

2021年经营活动现金流情况:

依然以营业收入同比25%为参考界线,经营活动现金流入仅18.9%,而现金流出为49.9%,流入变少了,流出却大增,最后甚至经营活动现金流净流出-16.39亿元。

具体看,241亿的营收,销售商品、提供劳务收到的现金却只有227.47亿元。

在现金流出中,主要增长的是购买商品、接受劳务支付的现金,也就是存货以及销售人员、研发人员投入加大导致。

看三大现金流结构:

21年现金流结构“--+”型:

这是一个做生意收不到钱,靠筹资度日,还不忘继续下注,力求一朝翻本的企业形象。算什么型儿呢?赌徒型吧!投资者若是关注此类企业,恐怕除了看投资项目的前景,更多地还要看这个赌徒的个人品性和赌运了。

为了排除21年原材料紧缺问题对公司现金流的一次性影响,观察其5年内的现金流结构,大多时候为“+-+”型:

这家企业把经营活动挣的钱,加上借债或出让股权筹来的钱,一起投入新项目中去,如同一只勇往直前的蛮牛,这类企业成败与否取决于投资项目前景究竟如何。

一般认为,如果企业的筹资方式主要是借债,显示了企业对项目的信心,认为项目的回报率将远高于债务利息支出。用债务而不是出让股权筹资,是企业对现有股东负责的行为。如果企业筹资方式主要是出让股权,那么情况可能刚好相反。股权倒是不用考虑归还,但管理层对投资项目的收益率是否真有足够的信心?

阳光电源的情况是2011年上市以来的融资结构中,出让股权直接融资占比65%。

除此之外,还应该特别考虑,企业经营现金流入和筹资现金流入,是否能够持续支撑企业扩张至产生现金那天?

对业绩的一番梳理下来,很是印证了董事长在业绩说明会上的总结, 2021年步子迈的有点大,对芯片和疫情的估计也有不足,内部管理也不够精细 。

对于未来每一个季度的业绩,都需要特别核查:

1、 竞争加剧,会不会使公司的营业收入增速受到影响,具体表现为市场份额及销量;

2、 内部管理精细化,销售费用和研发费用控制程度;

3、 随着原材料短缺问题的缓解及疫情的消退,能否回归毛利率的常态值。

三、其他

- 定向增发

2021年10月,阳光电源以每股128元的价格进行定向增发,募集资金36.38亿元。参与的机构有景林资产、J.P.Morgan、UBS、高盛、财通基金、华泰金融控股、云南能投、汇丰银行等知名公募及外资机构。

- 外部董事违纪违法

通过安徽纪检监察网获悉,公司外部董事刘振先生涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。

虽然公司公告称刘振先生为外部董事,不担任除董事以外的其他职务,不参与公司日常生产经营活动,上述事项不会对公司日常的生产经营产生影响。

但这样一个有黑历史的人在公司担任2020年以来的董事也是需要所有关注阳光电源的投资者需要警惕管理层的诚信问题。

四、估值

- 结合行业及公司分析,公司业务横跨光伏和储能两大赛道,在碳达峰及碳中和背景下,属于未来10年以上持续高速增长的赛道,评分上;

- 主要管理层基本是专业出身,在行业内打滚多年,经过多次残酷的竞争成为行业龙头,但风格整体较为激进,警惕在逆风期对经营状态有较大的冲击,评分中;

- 行业的生意属性不佳,竞争激烈很难有高利润、To B类基建项目常有营收1/3左右的应收账款,需要持续的销售投入及研发投入去维持壁垒,是一门苦活累活,评分下。

相关链接:碳中和——未来长达一代人的见证

具体的估值过程:

(1)假设公司营业收入基本维持光伏行业增速,22年为35%(行业协会预测数据),此后保持20%;

(2)归母净利润/营业收入比值三年平均值为7%,以7%计算对应年份的归母净利润数值;

(3)以归母净利润打八折为自由现金流,以模拟营业中应收账款占比大、净利润“含金量”不足等缺点,得到的估值模型表为: