以前,客户想买一份重疾险,他要高端大气上档次的我会说《守护福》,他要经济实惠功能全的,我会说《平安福》,他要再便宜一点的我会说《鑫祥》可以看一下。我以为在平安这家伟大的公司,客户的需求都是可以满足的。

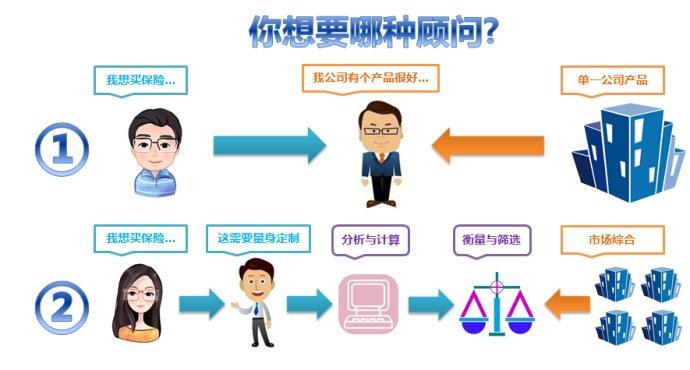

直到后来,我向一个有个净值过千万的客户请教,他说平安是很强大,就是有点贵。我想,他大概是不想买吧,这点钱也贵?直到后面接触的私营企业主越多,越发现越有钱的老板在保险公司的选择上越理性(一部分人)和越具有个性需求。有的就是偏爱友邦,有的觉得百年的,华夏的不错。慢慢的我就没办法只提供一家公司的服务了。从销售一家公司产品的代理人转为了可以为客户提供更多不同产品组合方案,从需求分析,理财规划的角度来服务客户的经纪人。

这篇文章讲的三个保险分别是复星联合健康保险公司的《康乐一生加倍保》,平安人寿的《平安福2018》还有工银安盛的《御享人生》这三款重疾产品。

以投保人被保人为同一人,男性,30岁,缴费20年,基本重疾保额30万,保障期限为终身作为前提。《康乐一生》保费是7476,《平安福》是11072.89,《御享人生》是6990。

从身故保障来看,《康乐一生》赔的是100%主险与附近恶性肿瘤已交保费,《平安福》和《御享人生》都是18岁钱赔付已交保费,18岁后赔付主险30万基本保额。

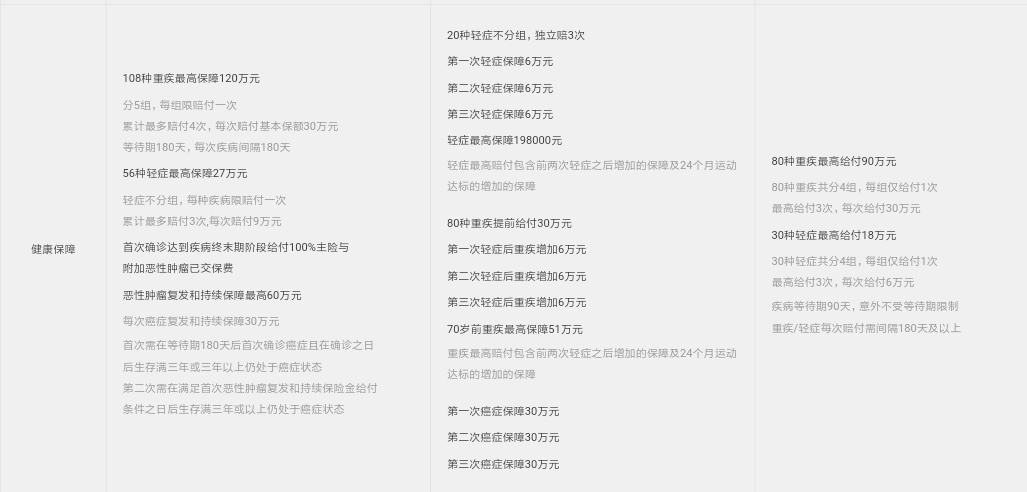

从轻症来看,《康乐一生》56种,不分组,赔付3次,每次赔付主险保额30%。

《平安福》20种,不分组,赔付3次,每次赔付主险保额20%。

《御享人生》30种,分4组,每组只给付一次,赔付3次。

其实轻症如果价格相同的话,种类可能越多越好。但是重点还是要看条款。比如高发轻症是否包含。《平安福》的轻症里边就没有包含“轻度的心肌梗塞”和“轻微脑中风”这两种高发轻症。

从重疾来看,《康乐一生》保108种,分5组,赔付4次,每次100%保额。附加癌症2次,每次30万

《平安福》保80种,分5组,赔付一次。附加癌症赔付3次,每次30万。需要注意的是,如果第一次发生的重疾不是癌症,30万赔付完了,合同终止。也就是说,只有第一次重疾是癌症,后面罹患癌症,这个附加恶性肿瘤多次赔付才有效。

《御享人生》保80种,分4组,最多赔付3次,每次赔付30万。

需要提醒的是,重疾方面的种类不管是108种还是80种还是50种,噱头大于实际意义。因为从理赔报告来看,百分之八九十的赔付都是来自于保监会规范的25种。

至于豁免保费都差不多。等待期《康乐一生》是180天,《平安福》和《御享人生》是90天。

综合来看三款产品都是更有优劣。拿它们举例只是想说明保险行业是一个有挺大专业性在里面的行业。保险条款对理赔起了很大的作用。赔不赔,不是看公司大不大,保费贵不贵,而是条款写没写。如果保障差不多,在一个保险代理人那里配置保险比在保险经纪人那里要贵10%到30%,你会选择保险代理人还是经纪人?也正是保险行业存在专业性,保险经纪人才会在发达国家占整个保险从业人员的大头。保险经纪人咨询收费才被一些消费者所接受。中国的保险才几十年,有很长的路要走。

像平安、国寿这样的“大”保险公司,代理人都接近150万,加起来近300万,差不多占整个从业人员的37.5%。平安在2017年时一年的广告费就已经达到200亿。所以大家一说保险,就是平安,国寿。其实他们为中国保险业的发展确实是做出很大贡献的。作为一名经纪人,这两家公司的产品我也会针对客户需要配置。比如平安车险的服务就不错,健康险E生保也还可以。但是《平安福》对每个个体都适合吗?不一定。所以,我不喷平安,国寿,也不喷代理人。都有其存在的理由。只要是客户需要,客户接受,有风险保障就一定比没有好。

这篇文章说这么多,就是告诉大家,你可以有更多的更加适合需要的选择。比如保险经纪人。比如不同的重疾产品。