一 公司基本情况速览

总股本:9262万 总发行量 :2316万

发行价格:69.89元 流通市值:16.18亿

发行市盈率:99.42倍 行业市盈率:60.36倍

所属行业:汽车电子 所属区域:湖北

2020年净利润同比增长 24.34%

2021年三季报净利润同比增长 19.59%

二 公司看点

1.行业地位 业内知名

2018年汽车软件定制市场规模约为65.4亿元,2023年全球汽车软件定制市场空间有望达到275.42亿元,年均复合增长率为30%。公司是国内汽车电子软件领域的重要参与者,公司在智能座舱,智能电控,智能网汽车测试以及移动地图数据服务领域已形成较强竞争力。

2.近三年财务数据 : 营收保持持续增长 净利润波动大,毛利率逐年上升

从下表可以看出,公司营收保持持续增长趋势,净利润在2019年下滑,2020年大幅增长,波动大,毛利率逐年上升, 公司预计今年的业绩将保持增长趋势。

预计2021年1-12月归属于上市公司股东的净利润为7400万元至8400万元,与上年同期相比变动幅度为1.35%至15.05%。

3.技术水平 行业领先

公司拥有国际软件能力成熟度认证评估的最高资质CMMI L5资质,是湖北省第一家通过CMMI L5的本土企业。同时公司也拥有甲级测绘资质等多项专业资质和认证。公司先后被评为2013-2018年度湖北省优秀软件企业,中国地理信息产业百强企业,2018年湖北省支柱产业细分领域隐形冠军科技小巨人等,公司参与行业标准讨论,并参与部分标准项目的制定。公司与武汉理工大学,日本东京大学等进行联合研究合作。

4.募资用途

①基于域控制器的汽车电子基础软件平台建设项目,项目投资总额23008.33万元。

②智能网联汽车测试和模拟平台建设项目,项目投资总额11007.55万元。

③智能网联汽车软件研发中心建设项目,项目投资总额4715.98万元。

5.主承销商 国金证券

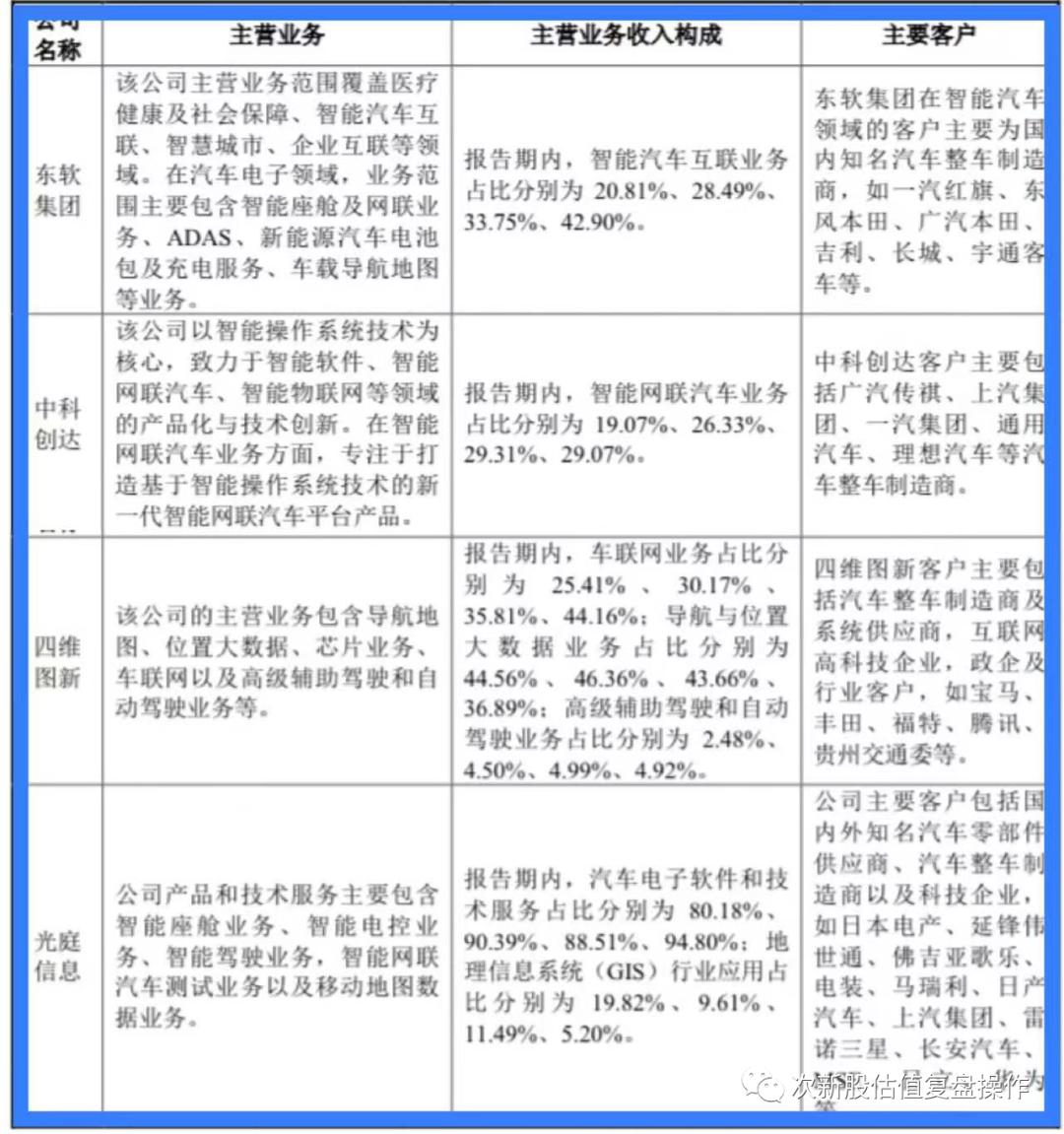

6.A股上市公司对比

7.题材和概念 ① 智能驾驶②新能源汽车③汽车电子

8.发行价格69.89元 流通市值16.18亿 发行市盈率99.42倍

三 估值和思路分享

公司是一家主要为汽车零部件供应商和汽车整车制造商提供专业汽车电子软件定制化和软件技术服务的信息技术企业。公司的业务由车载导航系统逐渐拓展至车载信息娱乐系统,液晶仪表显示系统,车载通信系统,高级驾驶辅助系统,底盘电控系统,电驱动系统等领域。报告期内公司业绩一般,成长性一般,不过公司处于热门赛道,有新能源汽车和自动驾驶概念,发行价格和发行市盈率偏高,留给二级市场的空间不大。

|

合理估值 |

80亿 |

|

预期估值 |

105亿 |

|

星级 |

三星 |

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!