摘要:当有人跟你说“只需要交10年或者20年保费,不用再交,有重大疾病的保障,老了还可以返钱”你是不是很心动?有这么好的事儿?肯定的回答你,没有!这种以理财为主险的保险,说句难听的,就是噱头。为什么?接下来告诉你。

1. 什么是万能型产品?

2. 以智能星为例。

3. 如何退坑?

一、什么是万能型产品?

万能,顾名思义无所不能,没有它解决不了的问题。在保险单里体现为既能保病,又能理财。这么好的产品,怎么会有坑?

首先我们要知道保险是什么?它有什么作用?买保险就是买保障,如果买保障的同时理了财,特别是一般这类产品理财还是主险的情况下,保障还称得上是保障吗?

如果我们把万能险比喻为一个蓄水池,他就有进水口和出水口——进水口:所交保费+利息。

出水口:初始费用+主险的保障成本+附加险的保障成本等(随着年龄的增长而增长)。

那最后我们的池子里有多少水?

蓄水池的水=已交保费-初始费用-保障成本+保单里的收益。

初始费用:每年交的保费保险公司都会拿走一部分;

保障成本:拿你交的这笔钱的一部分给你买寿险和重疾险;

保单里的收益:剩下的钱交到万能账户,只有这些钱才能“钱生钱”。

但是,保障成本会随着年龄增大越来越高,而你每年交的保费是一样的,交的期限又是固定的,当你缴费期满的时候,保障成本就会从万能账户里扣,每年扣一点儿每年扣一点,越扣越多,很可能出现账户里的钱不够扣了,你只能追加保费,否则就没有保障了,是不是特别坑?

所以这就特别像羊毛出在羊身上,关键羊还不知道。

二、以智能星为例。

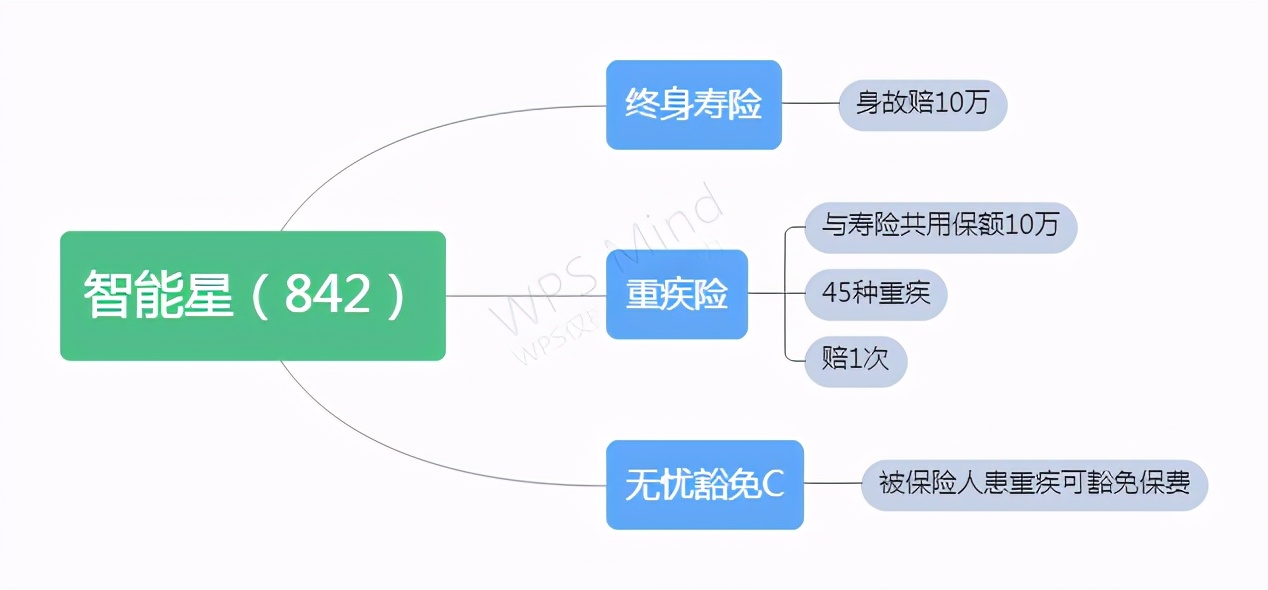

这是一份0岁男孩的智能星,年交保费6000元,保障内容如下:

值得注意的是,终身寿险和重疾险的10万是共用的,举个例子:男孩发生重疾获赔10万,身故时就没有保额再赔。如果当时买的重疾额度是8万,那么身故时就只赔剩余的2万元。

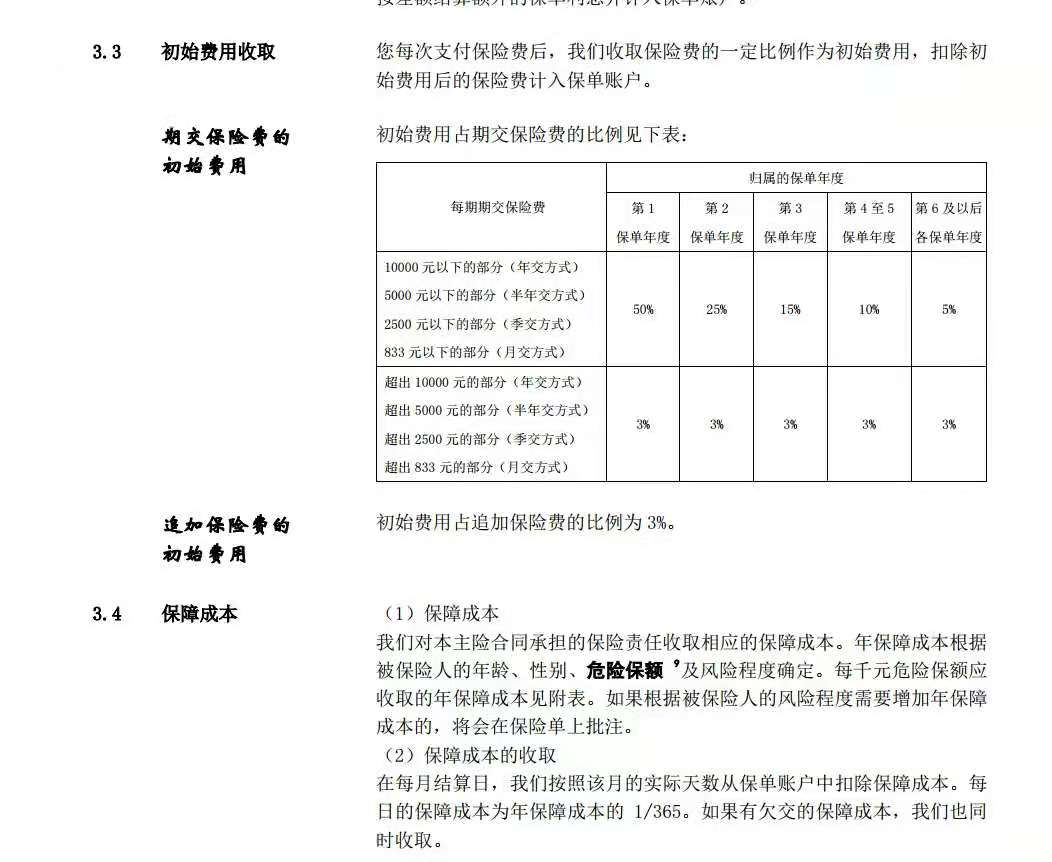

我们再根据具体的条款看看所说的初始费用、保障成本是怎么回事:

初始费用怎么扣?第1年扣50%;第2年扣25%;第3年扣15%;第4年和第5年10%;第6年以后都是5%。。。

保障成本,有10万身故和10万的重疾保障,这些保障是要成本的,要花钱,而且合同写了保障成本根据年龄、性别、风险程度确定。合同里也有具体的数字,下面是终身寿险的每千元保障成本:

终身寿险保障成本:0岁男宝,每千元寿险保额保障成本是3.04元,10万保额的成本就是304元。

终身重疾的每千元保障成本表:

终身重疾险保障成本:0岁男宝,每千元重疾险保额保障成本是1.10元,10万保额的成本就是110元。

现在我们就可以来算算,第一年交保费6000元,可以获得身故+重疾合计10万的保障。最终蓄水池中流入了多少呢?

6000-6000*50%-(10万寿险+10万重疾险的保障成本:0岁超低 3.04*100+1.10*100)=2568元。

所以第一年真正流入池子里的只有2568元。

而智慧星的寿险和重疾险采用的是自然费率,也就是 说保障成本会随着年龄的增长而变化,年龄越大,保费越贵! 拿出合同,翻到《保障成本表》查看对应年龄的保障成本。年纪小的时候变化不大,但50岁后超贵!会发现越老,保障成本越高,可能到了老的时候,比如60岁,10万块保费被扣没有了,保障也没有。

三、如何退坑?

在说了这么多万能险的坑以后,如果还有人给你推销这类产品,相信你会很坚定的说不需要了,最重要的你还有充足的理由反驳他。

但是也有一部分朋友已经在坑里了怎么办?没关系,别退保,暂停缴费!让损失减少,把附加的重疾险、医疗险、意外险都停掉,重新买相对应的险种,不知道比万能险附加的要好多少! 主险如果缴费没有压力,并且没有其他理财渠道的话可以保留,当强制储蓄,总是比存银行收益高的。

在实际操作中,我发现很多人都是买的这种保险,甚至有的还可以转教育金等等,其中不乏是我的朋友,作为一个内行人来说,真心看不了辛辛苦苦挣的钱很有可能最后连本金都没了。所以买保险真的要找专业的人,而不是跟风买,亲情单,友情单!

我是你们的专业咨询顾问马婧,下期讲讲分红型的坑。。。