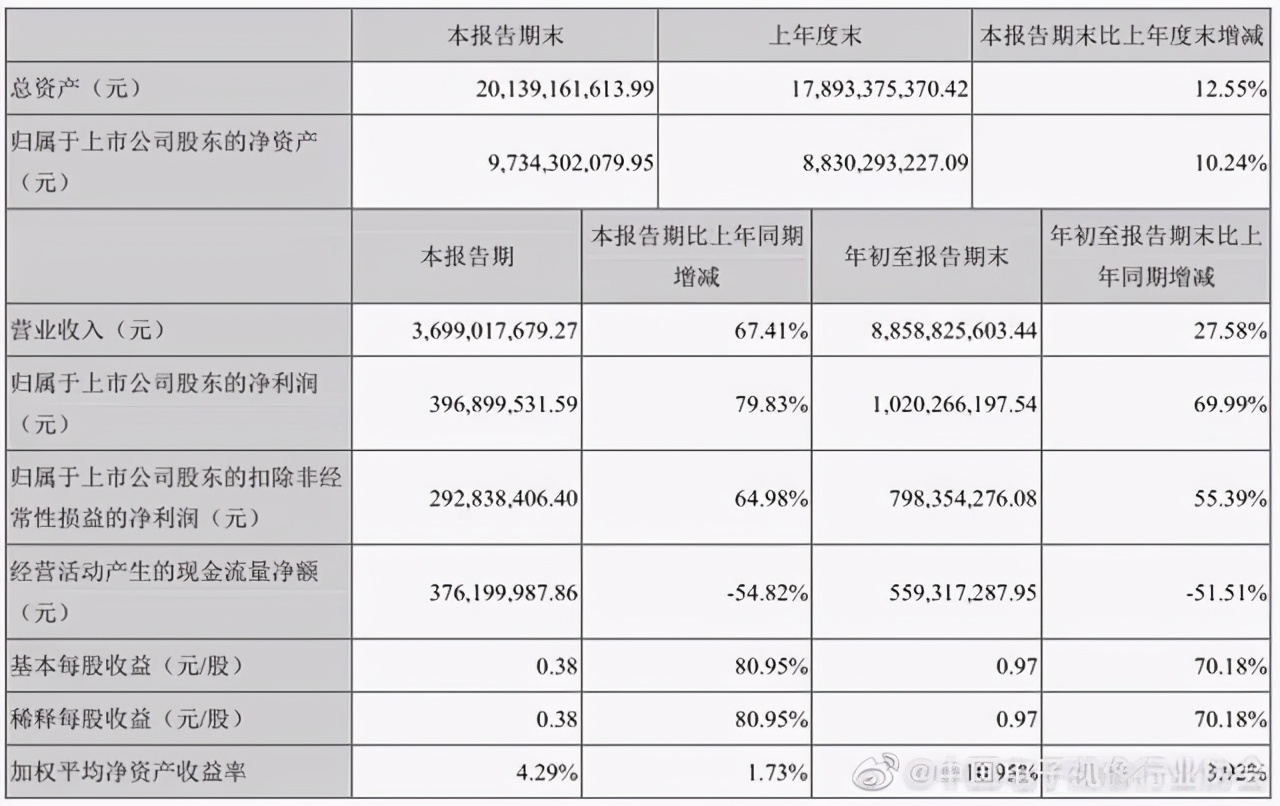

10月26日,大族激光公布2020年三季报。根据大族激光公布的数据,公司在2020年1月至9月实现营收88.59亿元,相比2019年同期上涨27.58%;净利润为10.2亿,同比涨幅高达69.99%。

从上述数据来看,大族激光在2020年前三季度的表现非常出色,对此大族激光表示,之所以该公司业绩上涨,主要得益于报告期内公司行业快速复苏,消费类电子业务需求超出预期。

公开资料显示,大族激光的发展史要追溯到1996年,主营激光技术装备的研发、生产以及销售,是目前国内激光设备最齐全、细分行业经验最丰富的公司。

笔者了解到,大族激光的产品被广泛应用于电子、汽车、工业、面板等上百个领域,这不仅仅是因为大族激光的技术实力得到行业内外的普遍认可,还得益于大族激光的投资并购手段。

早在2007年,大族激光就有了大范围扩张的打算,因此当年便先后投资了多家相关公司,完成了LED产业链布局;

2016年,大族激光又通过投资沈阳赛特维工业装备有限公司、收购西班牙Aritex Cading S.A.公司95%股权以及加拿大CoractiveHigh-TechInc. 80%股权,完善了在机器人产业链上的布局。

如此一来,大族激光不断壮大,技术研发实力和市场占有率也随之提升。根据全球市场份额分布图显示,大族激光凭借9%的市场占有率,与IPG并列世界第三。

近日,大族激光又传来好消息。11月26日集微网消息,大族激光透露,公司在激光器、切割头、数控系统以及电机等核心部件上的自产率已经超过了90%。

更值得注意的是,大族激光的光刻机业务也实现了阶段性突破。据笔者了解,大族激光的光刻机项目进展顺利,且已经成功实现小批量销售。截至目前该公司生产的光刻机分辨率为3-5μm,主要聚焦于LED、5G通讯配套分立器件等方面的应用。

此外,大族激光还具备了一定的晶圆激光开槽设备、晶圆改制切割设备等半导体加工设备的生产能力,这些设备可被应用于半导体封测领域。而大族激光生产的相关设备,在前三季度已经顺利进入多家封测行业领先企业的供应商序列。

由此可见,大族激光早已不再是一家单纯的激光设备制造商,随着涉及领域越来越广,大族激光的体量也将进一步壮大。

文/谛林 审核/子扬 校正/知秋