本期开始小演将走进科创板的世界,这将是一个牛股倍出,同时也是垃圾股倍出的市场,大机遇与大风险并存,只有通过严谨的分析,才能获得丰厚的回报!

今天小演带您走进全球内存芯片巨头——澜起科技!

企业前世今生

公司名称:澜起科技科技股份有限公司

成立日期:2004-05-27

上市时间:2019-07-22

公司网站:www.montage-tech.com/cn

企业背景:

2004年由杨崇和创立,2006年 永威和Intel投资A轮1000万美元,2013年纳斯达克上市,上市仅14个月就被指控财务造假,2014年6月,澜起科技宣布接受上海浦东科技投资有限公司发出的6.93亿美元私有化邀约,从美国退市。

介绍下创始人杨崇和

美国俄勒冈州立大学获得电子工程学硕士及博士学位。1990年至1994年在美国国家半导体等公司从事芯片设计研发工作;1994年至1996年任上海贝岭新品研发部负责人;1997年,杨博士和同事共同创建了新涛科技,并于2001年于IDT公司成功合并,;2004年,他和Stephen Kuong-lo Tai共同创立澜起科技。

IDT是全球最大的内存芯片厂商,市占率49.9%。

核心观点:

机遇:

1. 细分市场龙头+国产替代+5G受益

2. 内存芯片预计将呈现量价齐升的趋势

风险:

1. 目前市值800亿,公司津逮服务器市场有待拓展,内存芯片市场空间有限

2. 内存DDR技术迭代时期,在DDR5技术上必须保持优势

选股有逻辑

澜起科技是业界领先的集成电路设计公司,为全球仅有的3家内存接口芯片供应商之一。主要经营模式为Fabless模式,在该模式下企业仅需专注于从事产业链中的集成电路设计和营销环节,其余委托代工完成(晶圆代工富士通和台积电进行,封测星科金朋和矽品科技);由公司取得测试芯片成品销售给客户。

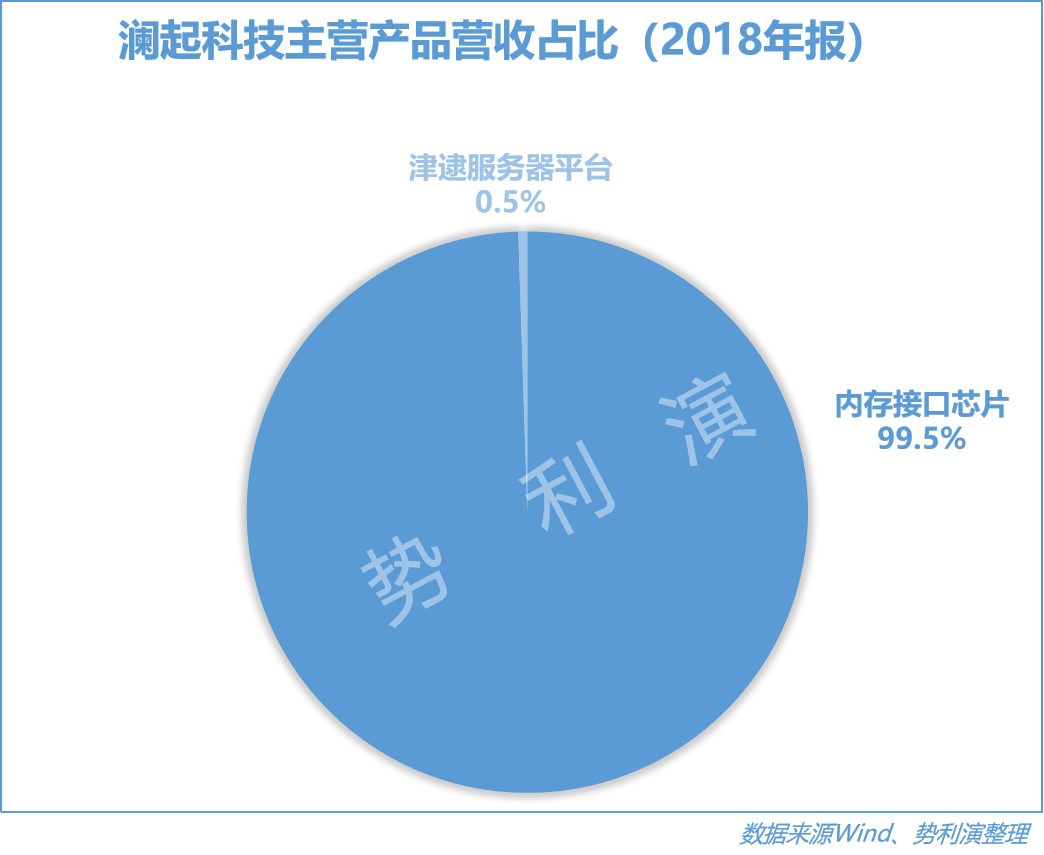

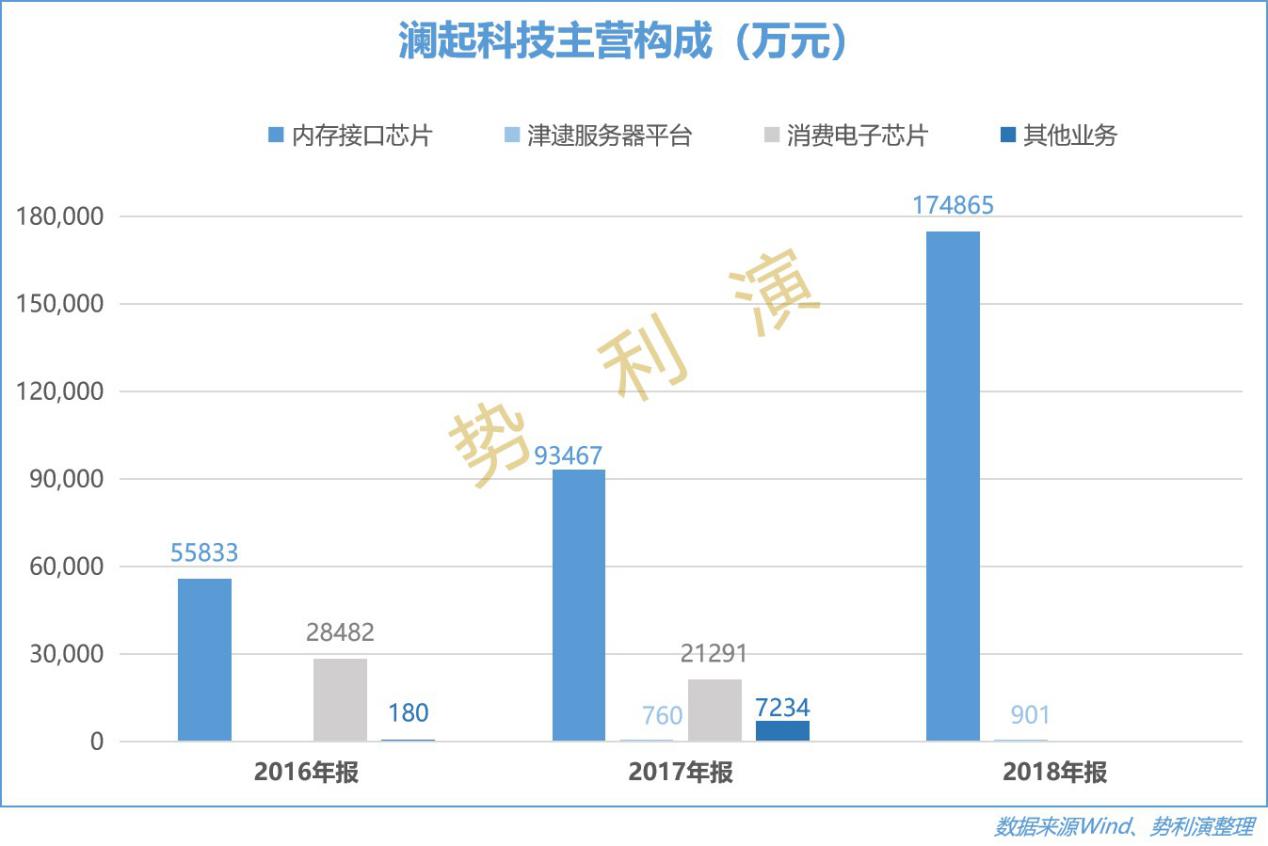

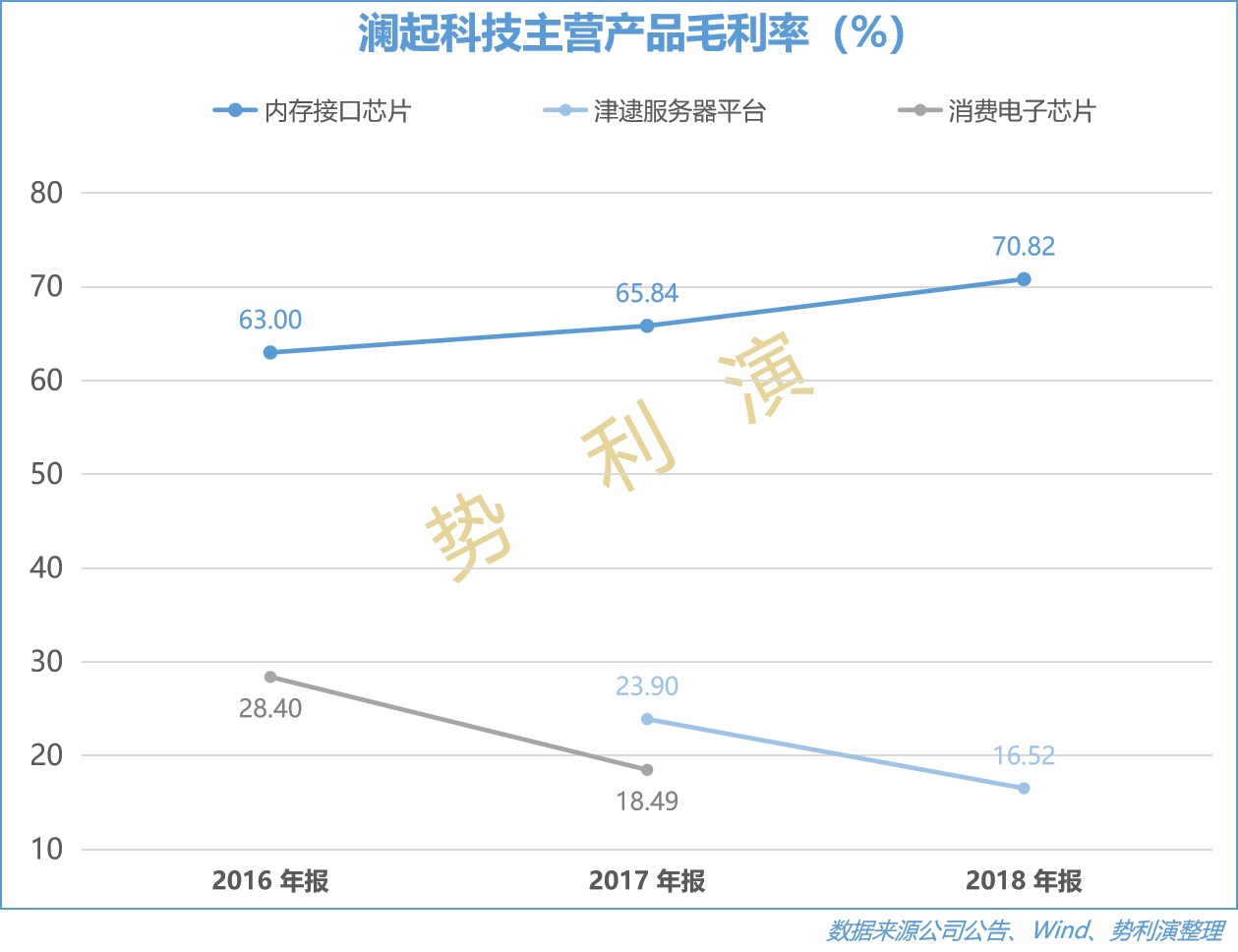

主营业务是为云计算和人工智能领域提供以芯片为基础的解决方案,目前主要产品包括内存接口,津逮服务器CPU以及混合安全内存模组。公司发明的DDR4全缓冲"1+9"架构被采纳为国际标准。现已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,在内存接口芯片市场位列全球前二。

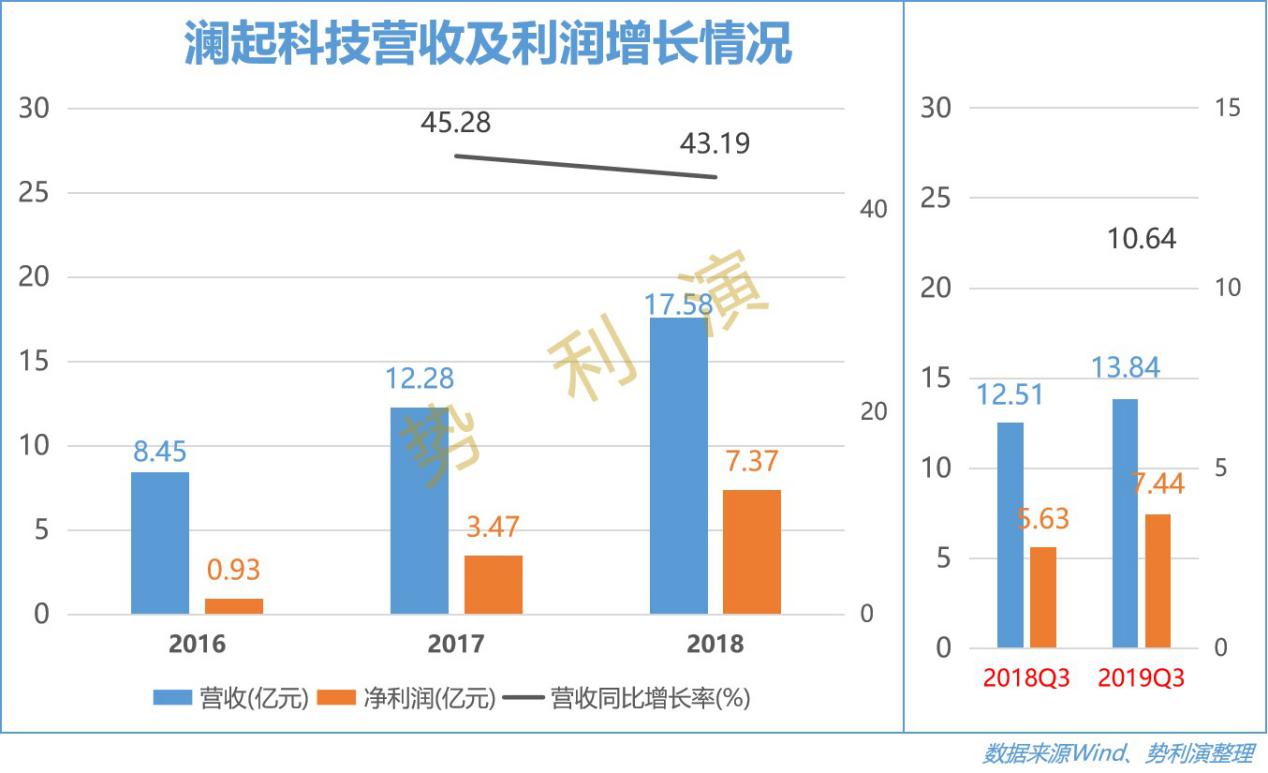

2018年,澜起科技实现营业收入12.28亿元(2.55亿美元),其中99%由内存接口芯片业务贡献,占全球内存接口芯片市场的44.7%,仅次于49.9%的IDT。

从客户来看,公司前五大客户销售相对集中,主要由于下游 DRAM 市场企业集中度较高, 行业前三的三星电子、海力士、美光科技占据超过 90% 的市场份额,均为公司主要客户。

小演从行业竞争力来分析企业逻辑。

行业竞争力

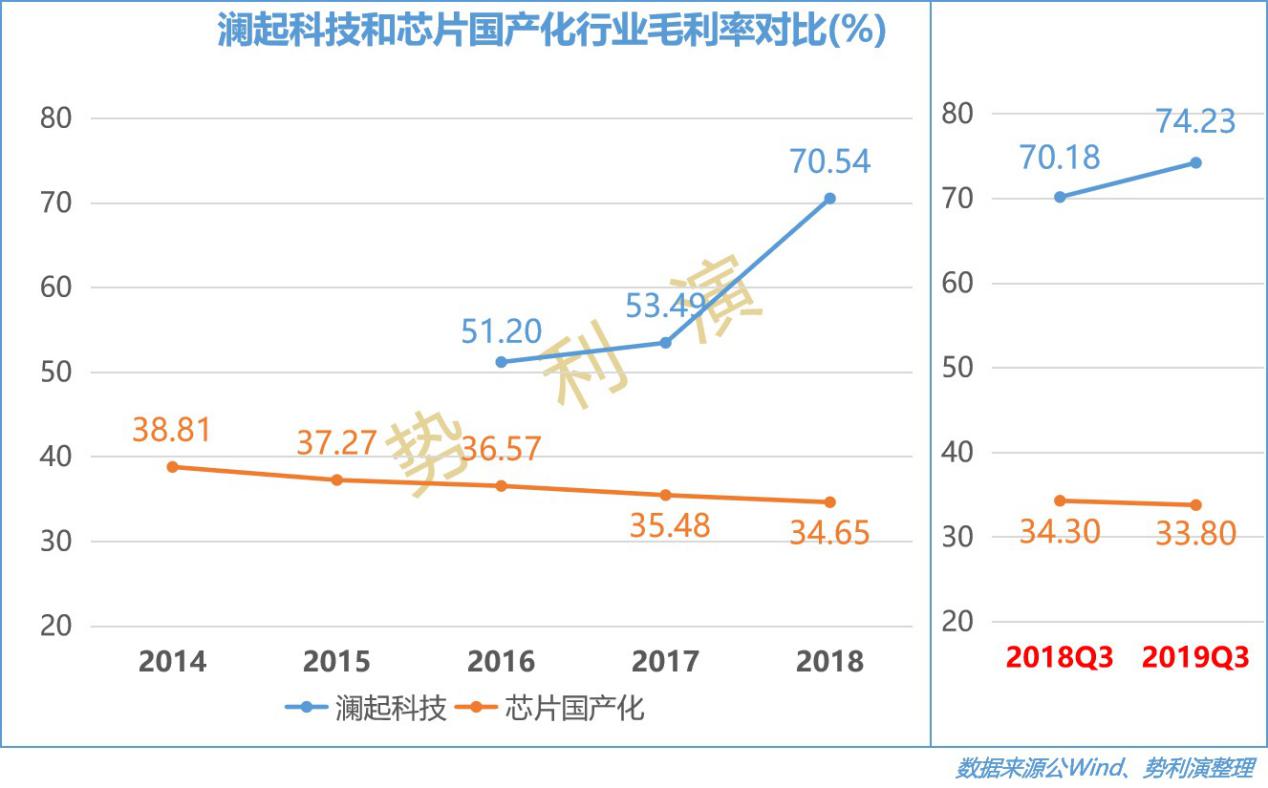

从毛利率上看,公司产品毛利远远高于行业平均水平,在细分行业中市占率也是出类拔萃,2018年公司产品因为规模响应,毛利率提升较快,预计19年将在高位保持。

小演观察

公司处于好的赛道上,股权结构也趋于合理国字控股(中国电子投资控股有限公司),Intel第二大股东。好的企业,关键就是价格是否合适了!

财务排地雷

看看公司的财务报表,从盈利、成长性、含金量、运营、偿债、研发等六方面能力,分析企业是否存在明显的雷区!

行业选取的是wind芯片国产化企业数据。

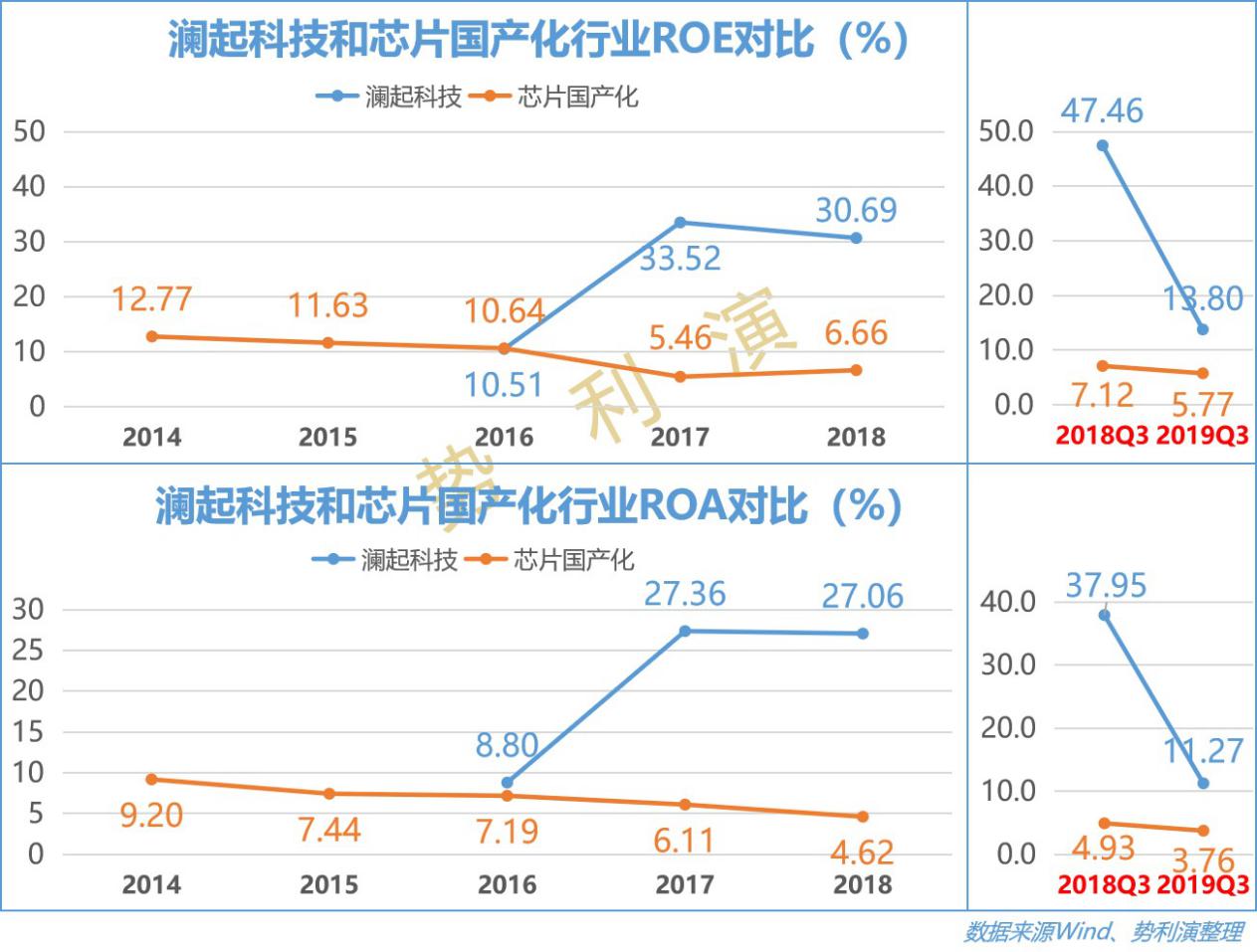

1. 盈利能力

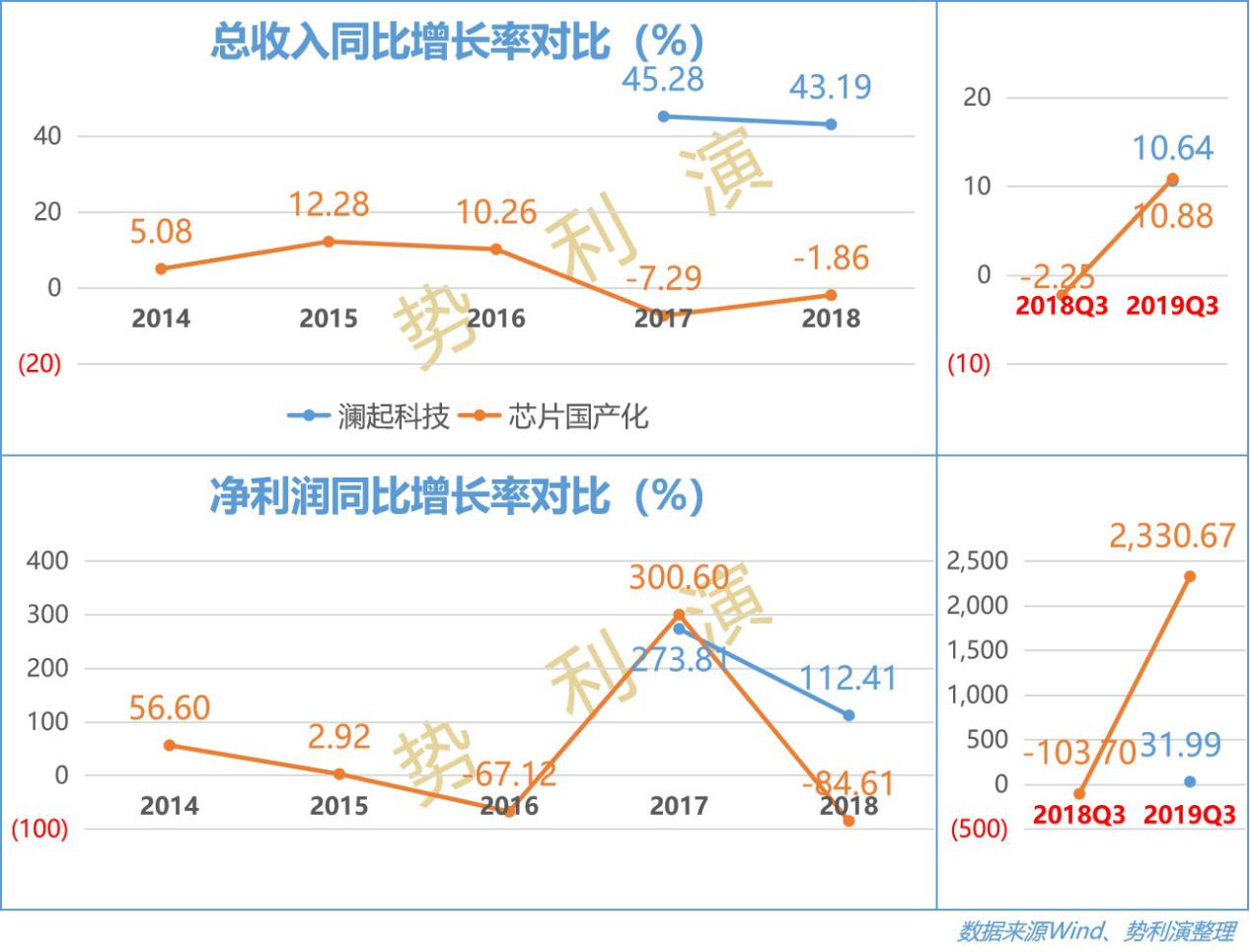

从盈利上看澜起科技一枝独秀,这与他处于行业地位以及行业发展趋势是相匹配的。

小演评级:四星

2. 成长性

澜起科技营收持续高增长,无论是销售量和销售价格呈现双增长,2017年5359.37万颗,单价17.44元;2018年9641.88万颗,单价18.14元。随着5G和云计算对服务器内存市场的持续需求,预计这种情明年仍然将持续。

小演评级:四星

3. 含金量

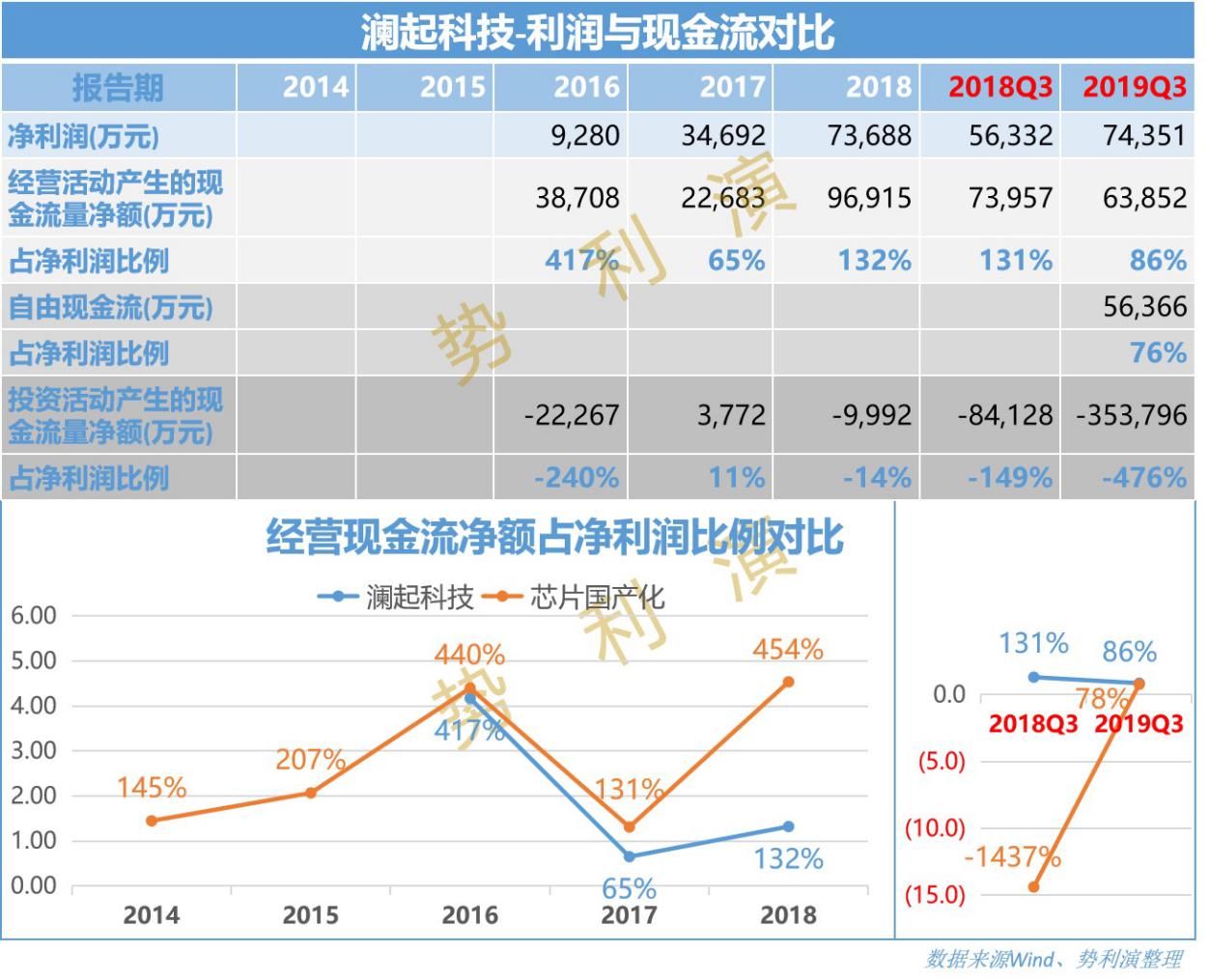

公司的现金流有波动,但是总体较好,这与其下游均为国际巨头有关。

小演评级:四星

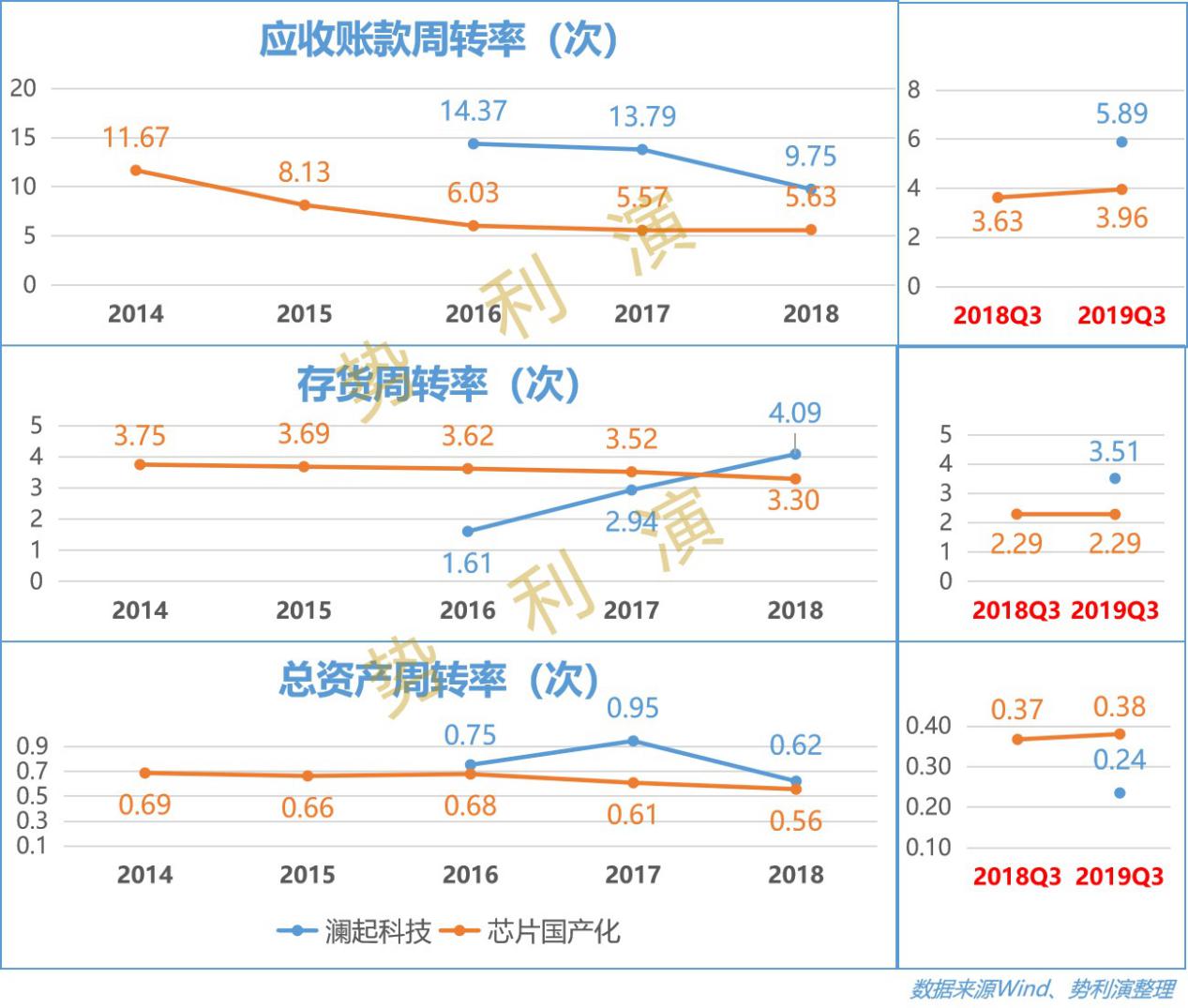

4. 运营能力

公司的周转率在同行业也是很出色的,说明产品的竞争力以及企业的管理能力都是很强的。

小演评级:三星半

5. 偿债能力

通过科创板上市,澜起科技的资产负债率进一步降低。

小演评级:四星

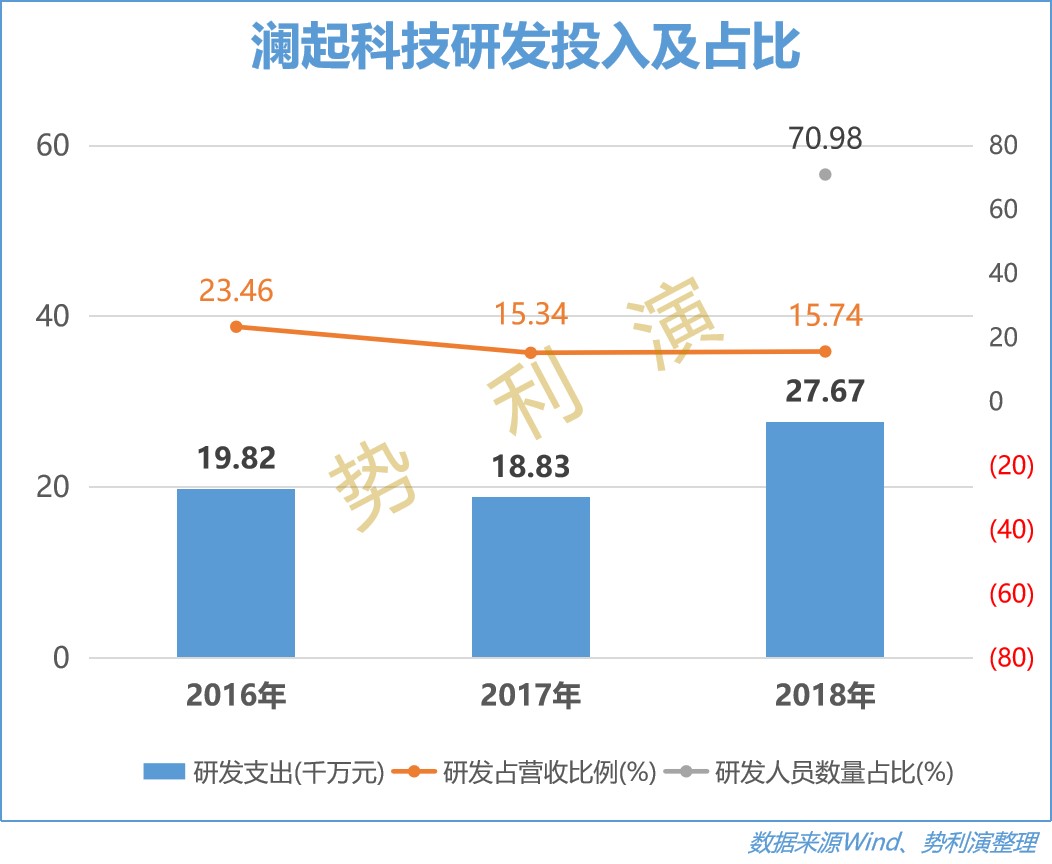

6. 研发能力

澜起科技的研发投入保持较好,高于行业企业兆易创新;汇顶科技近年来的研发占比是不断提升的这一点值得注意。

小演评级:三星半

综合评级:四星

买入看时机

从企业的分析上看,澜起科技应该算是中国芯片行业的领军企业,小演认为买入还是要看价值,澜起科技的PE(TTM)86.34,可比企业汇顶科技46.14,兆易创新113.27,全志科技72.35,整体来看澜起科技处于合理位置,对于向上的空间来说,小演认为短期不太明朗。

本人观点仅供朋友交流,分享是态度,不构成投资建议!

风险:

1. 产品开发周期较长

2. 5G建设滞后,导致数据需求不及预期