「凯恩斯」获取行业策略!

IVD行业最近几年的发展还是相当迅猛的,在这样的大背景之下,行业内的企业也都表现的不错,其中的安图生物也是我们重点关注的目标。

基本数据情况

安图生物公司2019 上半年实现营收 11.79 亿元,同比增长 39.03%;实现归母净利润 3.20 亿元,同比增长 29.85%;实现扣非归母净利润 3.08 亿元,同比增长 30.62%;实现 EPS 0.76 元。其中,2019 年第二季度,公司实现营收 6.31 亿元,同比增长 45.92%;实现归母净利润 1.99 亿元,同比增长 32.23%;实现扣非归母净利润 1.90 亿元,同比增长 30.92%;实现 EPS 0.47 元。

应该说公司的数据还是相当靓丽的,特别是第二季度的增速还有越来越快的势头,这是投资者最希望看到的,如果一个公司的发展是越来越快的,那是最值得投资的模式。而洽洽安图目前就是这样的表现。

费用方面:研发费用 1.39 亿元,同比增长 53.13%,主要是公司对化学发光、质谱检测等产品的研发投入加大所致;销售费用 1.94 亿元,同比增长 37.11%;管理费用 5737.81 万元,同比增长 35.12%,主要是工资、折旧及摊销等费用增加;财务费用 378.75 万元,同比增长 190.22%。经营性现金流净额 3.05 亿元,同比增长 11.36%。同时,公司与 Mobidiag 共同出资在中国境内合资设立控股子公司,郑州安图莫比分子诊断技术有限公司,以自有资金 800 万欧元持股 65%。

公司的研发费用大幅度增长,这对于一个要有长远打算的公司来说并不是坏事,有投入才有产出,公司要有长远眼光,不能只看眼前,研发才会有未来,财务费用大幅度增长,这是需要注意的方面,当然绝对数额并不高。

数据变化的分析与判断

化学发光高速增长,公司业绩保持较快增速

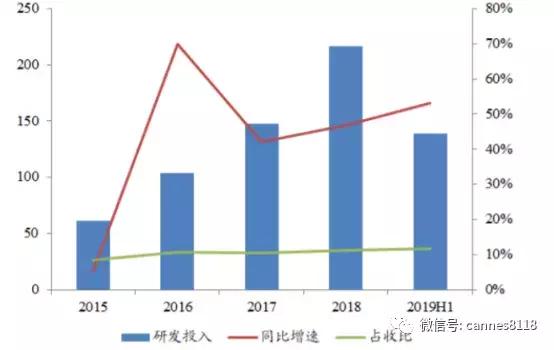

2019H1 公司实现营收 11.79 亿元(+39.03%),归母净利 3.20 亿 元(+29.85%),扣非归母净利 3.08 亿元(+30.62%)。其中,收入端预计约 1 亿元来自于合作共建等综合服务,剔除后收入增速接近 30%。核心业务化学发光报告期内延续高增长态势,驱动公司业绩在 2018H1 高基数下保持快速增长。研发投入加大导致期间费用率略有提升。

2019H1 期间费用率为 33.45%,同比增长 1.04pp,我们认为主要系报告期内公司对化学发光、质谱检测等产品的研发投入加大所致。其中,研发费用率为 11.81%, 同比增长 1.09pp;销售费用率 16.46%,同比降低 0.23pp;管理费用率 4.87%,同比降低 0.14pp;财务费用率 0.32%,同比增长 0.17pp。

公司的核心业务是化学发光,它的高速发展对于公司有重要战略意义,只要化学发光能够保持强势,那么公司的总体速度就有保障,而相对来说高增长对应着高估值。

化学发光保持高速增长,其他板块业务进展顺利

化学发光方面:

(1)200 速机型:2019H1 公司新装机 450+台,大概率实现新增装机1000+台的全年目标,三级医院装机占比接近 40%,配套试剂收入同比增速 45%+,继续保持高速增长态势。

(2)100 速机型:100 速化学发光仪器于 19 年初获批,有利于带动基层市场放量。

生化检测方面:

盛世君晖业绩良好,百奥泰康略低预期。其中盛世君晖生化仪业务预计收入增速 20%+,百奥泰康生化试剂预计收入增速 30%+,预计明年有望进一步提升。

微生物检测方面:

收入增速 20%+,其中 Autof ms1000 质谱检测系统目前已形成销售,三级医院认可度高,进一步提升公司竞争力。

流水线方面:

Autolas A-1 流水线是真正意义上的首套国产全自动生化免疫检验流水线,目前已完成装机 3 条,签单条数 20+,19 年规划装机 18-20 条,签单 40 条以上。

我们认为流水线确认销售之后,短期可带动生化免疫产品放量,中长期可锁定客户配套试剂产品供应,同时增强客户依赖度,促进其选用更多产品项目,从而增厚业绩。

此外,代理的呼吸道九联检产品在 2018H1 高基数下仍然实现 20%以上接近 30%的增速。

随着100速机型的获批,公司又增加了面对基层的重磅产品,将带来新的增长点,生物检测,生化检验、微生物检测等方面也都保持了正常的发展速度,流水线国内也有20+以上的签单量,这对于未来的业绩增速是有的保障。

公司在研发方面竞争优势明显

(1)研发投入持续加大。

2019H1 公司研发投入 1.39 亿元,同比增长 53.13%,占收比增至 11.81%。在国产 IVD 公司中一直处于领先位置。

(2)研发产品稳步推进。

仪器方面,公司自主研发磁微粒化学发光 200 速仪器 A2000 Plus 和 A2000,并已成功投入市场,100 速化学发光仪器已于 19 年初获批,有助于基层市场放量,600 速仪器处于在研状态,预计 2020 年获批上市。同时自主研发微生物质谱 Autof ms1000 已于 4 月底获批。试剂方面,化学发光试剂规划 5 年后拓展至150 个。

(3)研发平台技术强大。

公司建立了免疫检测试剂开发平台、生化检测试剂开发平台、微生物检测试剂开发平台、抗原和抗体开发平台和仪器开发平台,拥有国家认定企业技术中心、免疫检测自动化国家地方联合工程实验室,河南省体外诊断试剂工程研究中心、河南省免疫诊断试剂工程技术研究中心,形成了完善的科研开发体系。

下图:公司研发投入(百万元)

研发是为未来打基础,只有不断的增加研发投入才会为明天建立竞争优势,才能保持持续的领先地位。

公司与 Mobidiag 合资设立控股子公司,有助于增强和完善分子诊断领域的产品布局。5 月 16 日,公司与 Mobidiag 在中国境内成立郑州安图莫比分子诊断技术有限公司,负责基于 Novodiag 核酸 POCT 技术平台的呼吸道、肠道及脑膜炎等多靶标核酸全自动 POCT产品的开发、生产及销售。其中安图以自有资金 800 万欧元持股 65%。

Mobidiag 总部位于芬兰,为一家分子诊断领域高科技企业,拥有两个成熟技术平台:

(1)Amplidiag。主要针对大中型实验室,基于实时荧光 PCR 技术的自动化高通量多靶标核酸分子诊断系统,针对多种胃肠道感染病原体与抗菌素耐药的产品已获得欧盟CE 认证并销售。

(2)Novodiag。基于流体控制并结合样本提取、实时荧光 PCR、倏逝波荧光微阵列分子杂交等技术的全自动高通量多靶标核酸分子诊断系统,其中针对多种胃肠道感染病原体检测的产品已获得欧盟 CE 认证。

该技术平台是当今核酸分子诊断中 POCT 领域的前沿技术,可在大约 1 小时内对多种或单一病原体进行全面筛选,从而帮助提供早期治疗。

我们认为,此次与 Mobidiag 合资设立控股子公司,不仅是公司在迈向国际化发展的重要一步,同时也有助于公司增强和完善分子诊断领域的产品布局。

总体评价:公司目前司已形成免疫+生化+微生物三大战略产品线,公司未来的发展前景还是相当不错的,在行业内也具有不错的竞争力。

估值评价:公司的估值水平确实不能算便宜,尽管行业内的优质公司可以有一定的溢价,但现在确实没有什么便宜可占。没有三五年的长远规划,现在肯定不是好的介入时机。

风险提示:行业竞争加剧风险;核心技术人员流失风险;产能扩张不及预期。

【以上内容仅代表个人投资建议,股市有风险,投资需谨慎!】

凯恩斯

好人好股高端操盘手商学院名誉院长,对外经贸大学客座教授,中国人民大学操盘学高级讲师、清华大学操盘学特训讲师,中央电视台CCTV2《交易时间》特聘专家, 《操盘大讲堂》特聘教授。

2013年曾经在北京电视台公开讲解如何选择三年十倍大牛股,所举的案例最终在2015年底实现了十倍的盈利。 凯恩斯是目前国内唯一在价值投资领域做到可量化的实战型学者。

不管你是激进型的朋友还是稳健型的股民,都欢迎关注我们 @中和应泰上海分公司 。我们会定期发布一些热门题材干货和边风炜 魏宁海 徐文明 凯恩斯 等财经大咖视频。请大家多多点赞和转发,期待与你们更多的交流与互动。