引言:前有蒋凡后有陈军,上市公司管理层桃色新闻这几年已经成了暴雷专区。房地产行业本就是资金密集型产业,利润高,涉及金额大,容易滋生腐败,发生权色交易,这两年,诸多房企也都开始推动内部反腐,已查末案件涉及金额动辄千万一不小心就能达到亿元规模,这也引发了社会各界对房地产内部贪腐问题的普遍关注。

受疫情冲击,今年房地产行业开年不利,加之桃色贪腐事件,绿地控股引起外界诸多关注,当然除了这起令人乍舌的"婚内出轨"当事人之间的情色纠葛,绿地京津冀事业部营销负责人陈军作为绿地的中层领导,是否能真正给出3000万的"*养包**费",也成了投资市场大家广泛讨论的问题。

据"VS生生不息"(张雨婷前夫史睿生微博ID)公布的录音显示,其前妻张雨婷在录音中表示,"他(陈军)呆过的城市每个都有四五套房子,并给前妻上海两套豪宅……以及孩子每年的费用,都是小钱。"随后又称"我们有各自的基金账户,他能给我3000万到我手里,包括房子和现金……"

花边之外,人们对这件事的好奇上升到了陈军是否有9000万身家这件事上。史睿生质疑如果"陈军有9000万,张雨婷分3000万,绿地这个陈军的待遇那么高?"那"陈军事件"可能就不仅仅是桃色新闻这么简单,而是涉及更严重的绿地内部管理和贪腐问题。

这个桃色丑闻事件中没有获益者,每个人都将从中失去,丈夫失去了自己心爱的校花妻子,势必离婚黯然收场,女主靠老公出国留学交学费回国工作又找到金主绿老公,也操作简直令人闻风丧胆;涉事男高管涉嫌贪腐,将面临被调查巨额资金的来源问题,而绿地内忧外患的各种问题正加速度浮出水面。

01、绿地股价跌破净资产 市值严重缩水

4月28日,绿地控股(600606.SH)发布2019年报和2020年一季报。据财报显示,2019年绿地控股实现营业收入4278亿元,利润总额306亿元,归属于母公司股东的净利润147亿元,同比增长30%;财报显示绿地业绩持续稳定增长,但是金融市场上绿地股价却长期萎靡不振,这一直都让投资者和股民们倍感无语。

面对绿地公司每每"堪称完美"的数据报表,股市却始终无法给出认可的姿态。

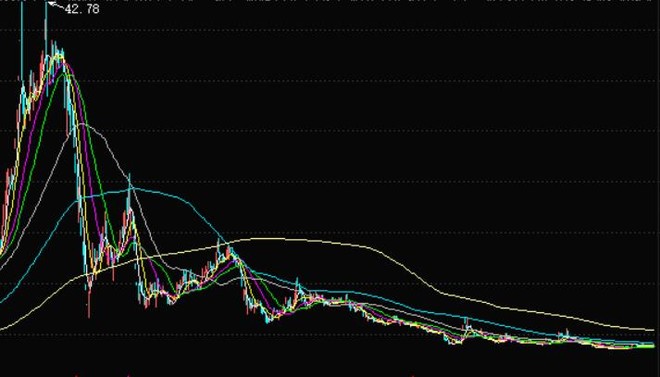

2015年8月18日,绿地控股借壳金丰投资(600606.SH)正式登陆A股,"金丰投资 "正式更名为"绿地控股",开盘价25.10元/每股,当日市值最高时接近3158亿元,位居沪深两市房地产板块首位,瞬间成为A股房企翘楚。然而上市即巅峰,绿地控股的一系列问题尤其堪忧的财务问题,反映在金融市场上是其市值跟随股价一路向下,跌跌不休。股价早已跌破了每股净资产,市值较峰值时蒸发近80%,蒸发约2000多亿。截止到2020年一季度末,绿地控股净资产为790亿元,最新市值仅为688.72亿元,这些都让曾经的《财富》世界500强房企愈发尴尬。

绿地的股票,不仅远落后于万科A、保利地产等这些同行,甚至被股民戏称为"一泻千里",从没有涨过。

绿地控股走势图

截止目前,绿地股价今日(6月22日)开盘5.66每股。

有分析称,绿地股价持续低迷的一个重要原因是公司债务。绿地目前负债超过万亿、每年利息支出过百亿;绿地短期偿债风险激增、多个项目遭到建筑承包商的停工*薪讨**。那么问题来了,如果公司中低层管理人员的身价动辄都能千万上亿的话,绿地怎么还会如此"缺钱"呢?

年报数据显示,截止到2019年12月31日,绿地控股总负债为1.01万亿元,其中,有息负债金额高达2937亿元。近3000亿的有息负债,给绿地带来的利息支出压力可想而知。尽管已经将其中125亿元做了资本化处理,绿地2019年财务费用支出依旧高达54.3亿元,同比增长34.69%。

截止2020年一季度末,绿地集团的负债缺口已经扩至306.20亿元。数据显示,虽然近几年来绿地的降杠杆策略颇有成效,但负债率依然处于高位。2020年一季度末,绿地控股净负债率升至171.61%(且近年来始终高于150%)。

02、摩天大楼被迫停工 多元化布局收效甚微

虽然绿地控股近几年在张玉良的主导下致力于多元化发展,但房地产依然是公司的核心主导产业。

但是作为绿地控股主业的房地产板块,这几年的攀升势头也日渐疲软,而且,随着国内房地产管控措施趋严,尤其是"限高令"后各地对摩天大厦已经基本没有硬核需求,现在又定了"房住不炒"的住宅房产主基调,业内人士预测房地产行业或从"黄金时期"进入"白银时代",发展势头或进一步被压缩,行业竞争日益精细化。

绿地业务最初是以写字楼见长,尤其是市中心的地标摩天大楼。作为城市最显眼的地标建筑,绿地通过*绑捆**地方政府争相追逐的摩天大楼,获得土地收益的发家路数曾是绿地的丰功伟绩仅2018年,绿地因此而获得的补贴达到5.4亿元。

绿地也对一二线城市的政府领导们承诺过超过50座150米以上摩天大楼的规划,从成都到武汉,从大连到乌鲁木齐,绿地心中的美好蓝图无所不在。由于摩天楼的选址,不是城市中心区,就是地方着力打造的未来核心区。所以拿地后,土地升值潜力也很大,也能卖出不错的价钱。能够拿到这么多地,并且势如破竹的攻城略地,是曾经四万亿泡沫下各地政府的雄心勃勃和"面子工程",各地都在打造能够体现现代化门面的地标式建筑,于是既有人脉资源,又有施工队的绿地就受到了欢迎;但限高令后,各地对摩天大厦工程项目进行了相应的调整,绿地的多处高楼计划也不得不作出调整,政策不倾斜,绿地转而投向特色小镇和长租公寓的模式,一边继续吃政策红利,一边进一步消化库存,在张玉良的迅猛操作下特色小镇和长租公寓都取得了一定成效。

2019年绿地合同销售金额为3880 亿元,与2018年几乎持平;但同期的保利地产、新城控股、中国恒大等大型房企的销售规模均有较大幅度增长,与绿地控股形成鲜明对比。而在2014年,绿地一度是房地产销售榜首的有力竞争者。然而到了2020年不管是以全口径金额计算还是以权益金额计算,绿地控股的销售就已经跌出了头部。而且,论盈利能力,绿地的市盈率仅处于行业排位最末尾10%左右。从2018年到2019年,绿地的房地产销售总额,基本持平,但是营销支出却增加了11亿。就是说,绿地在销售金额几乎为零的情况下,销售的支出费用仍然增长了14%。由此外界出现猜测,是公司策略管理出现问题还是公司中高管理人员贪腐徇财?

绿地曾经承诺兴建至少50座摩天楼,统计发现,绿地承诺的这50座摩天大楼中,近一半仍处于未建、缓建的状态,而这些项目大多在2013年左右拿地。就是已经建成的摩天大楼,也普遍面临着空置率高、运营成本高、盈利状况差的问题。

随着绿地多个摩天大楼项目的停工、缓建,舆论开始批评这种"只圈地不见房"的行为,一些地方也开始对绿地有所保留,支持力度不断降低。

03、 品牌无核心 主业收益低 张玉良能否扭转乾坤

2019年,时年62岁的张玉良成功连任。让公司能够继续在他一直主导的"地产转型"发展基调上得以继续运营,在张玉良的连任的第一年(2019年)里,作为最早开展多元化的大型房企之一,绿地形成了以房地产为核心主业,大基建、大金融、大消费、科创、康养等产业并举发展的多元经营格局。

在绿地多元化板块中,主业房地产2019年营业收入4278亿元,增长率为23%,金融产业为绿地2019年贡献利润总额35亿元,同比增长40%;商贸产业上实现营业收入67亿元,同比增长91%;酒店经营收入25亿元,轻资产酒店管理输出项目18个,新开业酒店12家,累计开业酒店57家。

至于是否会分拆多元化业务上市,张玉良曾表示仍在探索,未来或找准消费领域或基金领域的入市时机,再做考虑。

绿地是张玉良一手创办建立的,它辉煌过,张玉良作为老一辈的创业者特别值得说一说,1992年,张玉良同志领衔创建绿地集团。作为企业创始人、集团董事长、总裁,推动产业发展升级、实施经营管理创新、培育优秀企业文化、积极履行社会责任,领导企业实现了超常规发展,造就了一个经济效益优异和社会效益显著的大型企业集团。企业资产规模从创立时的2000万元增长为2011年末的近1800亿元,实现了国有资产近千倍增长,年均复合增长率超过40%,"绿地"商标成为全国房地产行业中为数不多的"中国驰名商标"之一。

绿地的发展兴衰跟张玉良有着密不可分的关系,首先,张玉良善于经营,擅长打好企业与政界的关系,正如他所说"商中有官,官中有商",像特色小镇这样的项目,拼到最后,除了承建的硬实力外、企划软实力外与政界人士的关系也起到了非常大的作用。其次,在绿地拆分股权进行对资本市场的上市操作时,一箭三雕的解决了:企业股份制改革(改制)、企业受制于国资委(股东)、企业股权分散无法上市等诸多问题,也为绿地日后的灵活发展奠定的基础,在那个年代这个是不容易的每一步都是敢为人先的且执行后又达到了理想成果,另外就是那个年代的人,身上都流淌着计划经济(算计政策)的血液,但是却没流出更好的迎合大众、承担市场需求的能力。因此在市场化上,绿地明显的品牌效应差,虽然频繁的拿地盖楼但是绿地整体上并没有形成一个世界级百强企业在国内市场该有的影响力和口碑。这其中,除了行业通病等一些老生常谈的问题,更多的也是企业对品牌、文化认识不足上。如今的万科、万达、soho、世茂,这些置业置产的公司,哪个不是以企业品牌美誉度和产品口碑拿下了一片又一片的江山的。

不过,笔者认为这问题应该不能算是张玉良的问题,得挨说是接班人们确实差点意思了。

总结

内部积弊、债台高筑、高楼搁置、股价低迷,略略爆发负面印象事件,绿地控股未来的考验仍然不小,随着地产黄金时代的结束,扩量融资之后,如何加快去库存、平衡好投资节奏以及债务杠杆,实现多元化业务之间的齐头并进,这都等待着绿地拿出实际的业绩去一一做答!

作者|一婷