一、估值和企业价值的判断

首先说一句来自杨绛先生的话,别拿我跟别人比,因为谁都不配。老郭从家佳康翻译过来就是别拿家佳康跟别的猪股比,因为别的猪股财报我还没看完,也暂时没看明白,所以低调一点,只是就他论他,跟谁比都不屑。

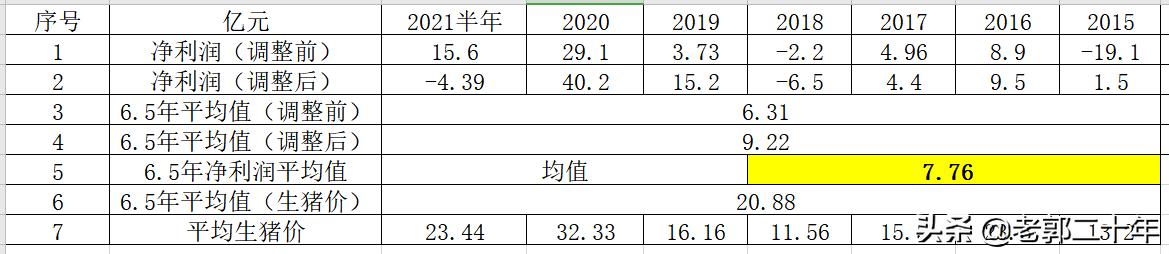

直接上结论,以后对于猪股估值我就一招,多年利润和的平均值,然后乘上相应的系数(市盈率)。至于有多少折扣才买或者卖,这是艺术的成分,各自掌握。

跟2020年年底的数字7.47亿元的平均数增加了0.24亿元,乘上20,增加了4.8亿元的市值,这就是我推出的结论。

仔细看上表,利润跟生猪价格息息相关,但是我们如果只盯着某一年或者某个周期的价格,那么就是一叶障目,不见泰山。猪周期,能预测吗?我的回答是不能,至少我不能预测,如果你能预测,那么也不用分析啥了。所谓我的不测而估,就是相当于不去预测猪周期的底部和顶部,只看企业的多年平均价值来判断企业的内在价值,无疑这才是合理的估值。

二、公司半年期业务分析和展望

整体业绩收入75.02亿元,比上年同期下降16.65亿元,主要是让进出口肉类下降28.33亿元,生猪增加10.5亿元,生鲜猪肉增加0.93亿元,肉制品增加0.72亿元,合计增加(-16.65)亿元 。一减三增的状态,其中减少的进出口还是个鸡肋的业务,减少的幅度还这么大,我们该高兴呢还是不高兴呢,见仁见智。

家佳康四大业务第一个进出口,对于进出口业务我一般都是放弃的,因为我感觉往年对于利润的提升或者减值都是随机漫步,但是今年多了给我暂时还不太懂的概念-套期保值,听说还能赚点钱,同时也进入到半年业绩报告书的重要扯淡章节第28页-展望第五条:利用期货工具做好套期保值。这点按道理来说是加分项,但是防止团队某些人头脑发热利用此工具搞期货投资,那么就得不偿失了,所以如果长期持有的话,我只感觉是中性,有利来平抑猪价但是不是没有担心。

期望最高的是生猪养殖,他的产能和产量双升,饲养成本下降,两升一降是我们关注的重点,根据规划到2025年要到1000万头,这个是生鲜肉和肉制品的原料,没有可靠的原料,生鲜肉和肉制品业务怎么腾飞?财报显示:

我们期待的是在2025,这个数达到1000万头,也就是每年大约100万头的数量,判断一个公司是否伟大,就是看他吹得牛逼能不能逐一实现,拭目以待。

至于出栏量为今年前半年的147.2万头,我倒是不是特别的兴奋,产能有了,这出栏量的增加或者减少,有点水到渠成的感觉,今年是以量补价,但是我感觉最惨烈的下跌还没有到来,上半年最低价是6月的14.57元,这个是猪价的底部吗?无法判断也就不判断,静观其变,这不影响企业内在价值。

生鲜肉业务,主要看点是盒装猪肉的期待和高端的家佳康亚麻仔猪肉的成长。这个业务这个半年度报表成绩也不错,同比提升26.8%,为6.5万吨,大约为84.5头猪(平均120千克)。盒装猪肉销量2147.7万盒,日均销量为11.8万盒,去年同期为1600万盒,日均销量8.6万盒,日均销量增长率为37.2%,超越预期。

这个业务还有一个看点是财报中的2句话,第一句是19页夯实品牌定位,聚焦亚麻仔猪产品的开发推广的描述,另外一句是展望中的第三条,单独占据一条展望,也是继续推进猪肉中的茅台战略。从这两处来看,中粮家佳康确实想吃这部分肉,也确实想增加这部分溢价,也是个好的开端,集中公司的推广力和聚焦,有可能打响消费升级的这一仗。但是也不是没有担忧,猪肉是烹制技术重要还是原料重要呢?我还不得其解,我买过亚麻仔,我是根本吃不出有啥不一样,这也许是我味觉迟钝或者烹饪技术太差。但是我建议后面公司可以考虑卖肉的卖菜谱,不仅仅是一盒肉,应该可以做成预制菜的那种形式或者常见菜谱放进盒子里,也许可以更好吧。总之,这个在今年是个亮点也是值得追踪的关键点,就看市场是否买账了。

占据家佳康和万威客两个品牌的肉制品业务,报告中倒是很少描述,营收也不大,才3.7亿元,去年同期为3.0亿元,同比增长23%,基数不大,增长还行,继续跟踪。

总结完毕4大业务,整体财务健康,增长可期,规划到位,继续跟踪,这个价格这个估值这个业务,基本正常。

- 主要指标观察

- 毛利率:由23%增长到26%,同比上升3%,观察意义不大,受猪价影响比较多。

- 销售及行政支出,正常

- 融资成本,下降0.77亿元,归还了大量的借款,也就是侧面的说去年赚的是真钱,没有钱拿啥来还?截止6月30日,还有借款55亿元,年初为83亿元,半年时间看来偿还了28亿元。

- 生物资产,能繁及其后备增加了3.9万头。公允价值为23.47亿元。生物资产公允价值变动增加的销售成本为18.38亿元,卖猪时候的公允价值减去销售成本产生的亏损为-4.55亿元;生物资产公允价值变动减去销售成本产生的收益为2.93亿元。可以列出公式:

生物资产公允价值调整数据:

- 该期间生猪公允价值变动减销售成本:2.93亿元

- 公允价值变动减过往期间确认的生物资产销售成本:

-4.55-18.38=-22.93亿元

求出生物资产公允价值调整数据:(这个数值就是使半年内报盈利变亏损的罪魁祸首)

2.93+(-22.93)=-20亿元

- 平均工资和平均生产率

2020年前半年平均工资为5.75万元,月均收入9583元。

2021年前半年平均工资为5.74万元,月均收入9566元。

人均半年期限盈利19.19万元,人均产值92.26万元,人均出栏生猪205头(含其他分公司销售人员)。

其他:不分红。

意淫中的3条风险点,希望公司能重视:

- 套期保值期货操盘手玩嗨了,导致公司忘记初心,导致账面的损失。

- 带毛的活物活体猪产生大的疫情风险,导致损失较大。

- 新产品的推广不及预期,导致产能无法充分利用。

两条问题的迷惑:

- 公司的PSY是多少?从2016年之后从未见过披露。

- 公司的饲料是怎么配比呢?产能如何?也不见描述了。

总结一下:对于猪肉这种刚性消费品,误打误撞中的这个行业感觉确定性还是很强的,我们要的就是分散向集中,消费升级这部分蛋糕,家佳康这一个中期成绩单总体我是满意的,屁股决定脑袋,同时也有很多片面的想法,随着股价的下跌,我的仓位估计还会提高,以上数据仅供参考。