前言

美满幸福全称合众美满幸福两全保险,属于合众人寿保险股份有限公司的两全保险,可附加提前给付重疾险,属于比较常规的两全保险搭配重疾险的搭配,也就是我们常听说“不用花钱买保险“的产品搭配。

产品责任

美满幸福主险是两全保险,可附加一款重疾单次赔付,轻症赔付4次的定期型重疾险,附加的重疾险,自带身故责任和被保人豁免,整个保险组合,责任很简单,下面我们来看看责任框架。

产品剖析

所谓的“不花钱,买保险”,其实是两全保险中的满期金起到的作用,合同期满后,就会退回所有已缴保费,看起来真的很诱人,事实是不是这么美好?下面我们看看具体条款。

- 保费不一定能退还

保费能否退还,是有条件限制,并不是无条件100%返还,下面更加不同的情况,说明一下:

A先生给半岁的儿子买了50万保额的合众美满幸福,并附加了重疾险,20年交,保至80岁,年交保费5255元。

情况一:儿子10岁的时候,因车祸意外身故,按照合同条款赔付所有保费:5255*10=52550元,合同终止。

情况二:儿子30岁时意外身故,按照合同条款赔保额50万,合同终止。

情况三:儿子40岁时发生重疾,按照合同赔50万保额,3年之后身故了,合同终止。

情况四:儿子80岁之前发生过重疾或一生平安,但是80岁的时候仍然活着,按照合同赔1.1倍保费,合同终止。

也就是说,只要合同到期前身故,就不能返还保费,那就和其他重疾险一样,但是两全险的保费是浪费了,与其花大价钱买一份不确定的保障,不如选择纯重疾产品,或者用来提高各方面的保障。

- 部分高发轻症缺失

同一定义的重疾有25种,涵盖了95%以上的理赔,这25种疾病对应的轻症,也就是我们常说的高发轻症,而这些高发轻症也基本覆盖了轻症理赔的绝大部分。总共缺失了6种轻症,这个数量就比较严重了,现在很多保险公司都已经把高发轻症补上,毕竟轻症属于重症的前症,更加容易达到理赔标准,高发轻症病种的全面对客户是有利的。

缺失的病种:“轻度原发性肺动脉高压”“中度阿尔茨海默症”“单耳失聪”“肝硬化失代偿早期”“冠状动脉介入手术”“不典型急性心肌梗塞”

- 轻症理赔比例低

目前来说,比较高的轻症理赔比例是40%起,每次增加5%,而平均水平是赔付3次,统一赔付30%,与次数无关。

美满幸福的轻症比例只有25%,虽说最多可以赔付4次,但是能够全部用上的人少之又少,一般我们只需要留意2-3次即可,美满幸福3次共可以理赔75%,保额50万,那就是一共有37.5万,对于一共只有3次,理赔30%的产品,一共可以理赔90%,也就是45万,与平均水平对比,还是有一点差距的,如果是跟理赔比较高的产品对比,那差距就更大了。

- 部分疾病定义严苛

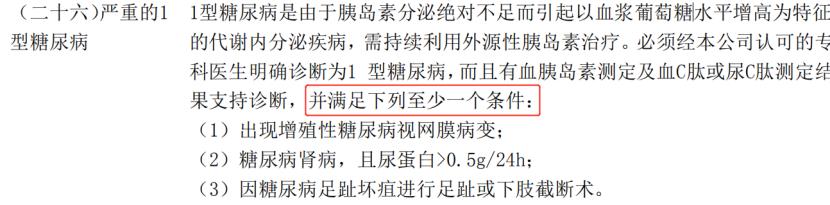

严重的1型糖尿病: 多发于儿童青少年,但可发生于任何年龄,需终身依赖胰岛素治疗,宽松的理赔条件是只要胰岛素分泌不足导致慢性糖、脂肪、蛋白质代谢异常,且已经持续性地接受外源性胰岛素注射治疗连续 180 天以上即可申请理赔。

美满幸福需要在这个基础上,增加一个条件,需要3种并发症至少要发生一种,条件越多,限制越大,理赔越难。

轻微脑中风: 属于高发轻症的一种,在轻症理赔中占比较大的一部分,不得不重视。宽松的理赔条件是:180天后仍然遗留一肢或一肢以上肢体肌力3级或3级以下的运动功能障碍;自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的两项或者两项以上。

美满幸福的理赔条件只有满足肌力条件才能理赔,少了一种理赔的条件,那么理赔的可能性就少了一半。

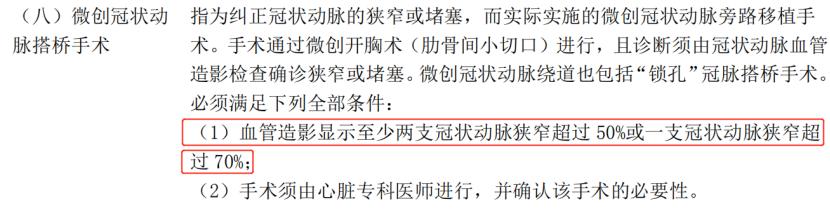

微创冠状动脉搭桥手术: 宽松的理赔条件是冠状动血管造影检查确诊狭窄或堵塞并且实施了微创冠状动脉搭桥手术即可获得理赔

美满幸福需要在这基础上额外要求“血管造影显示至少两支冠状动脉狭窄超过50%或一支冠状动脉狭窄超过 70%”并且要专科医生确认该手术的必要性。假如未达到这个情况医生也建议要做手术呢?例如,两支冠状动脉狭窄只有45%或者单支的只有65%,做还是不做,做了没得申请理赔,不做可能危及生命。

慢性肾功能障碍: 指双肾功能慢性不可逆性损害达到肾功能衰竭期,宽松的理赔条件是肾小球滤过率低于30%的状态持续90天即可申请理赔。

美满幸福则需要肾小球滤过率(GFR)<25%,血肌酐(Scr)>5mg/dl 或>442μmol/L,并且持续180天,无论是条件的数量,还是条件是宽松程度,两者的理赔条件有着明显的差距,理赔的难度明显提高了。

- 其他问题点

- 等待期严格,只要等待期内出险,就退还保费,终止合同,这样被保险想再买重疾险,那就非常困难了,而宽松的定义是发生中症、轻症,把中症或者轻症除外,合同继续有效。

- 部分疾病存在年龄的保障,例如“视力严重受损”“听力严重受损”3岁前不赔,“严重哮喘”只保障到25岁等。

- 在其他重疾险产品中属于重疾的“胆道重建手术”,在美满幸福中被放置在轻症责任,简单来说就是“胆道重建手术”在其他重疾险,理赔是100%,在这里最高也就只有25%,差距了整整75%的理赔金。

深入了解 浅显讲解

合众美满幸福两全保险,整体保障其实一般,没有中症责任,保费也相对偏高,天上不会掉馅饼,用更多的钱,买一份不确定的保障,不是买保险的初心,买保险的初心,是对家庭的爱和保护,不是不确定的利益。想要有保障的收益,可以考虑选择理财险。

来源丨深浅保,全网同一ID