1, 股东分析:

2022年中报股东变化:沪股通单季增持0.73亿股,福建省投资开发集团增持1.06亿股。其他大股东基本无变化。2,持股股东数从3月底的28.22万户增长到6月底的28.53万户,增长了0.31万户。但是,中报披露7月底兴业银行的股东人数增长到33.39万户,一个月内增加了4.86万户。

7月份银行股的大幅下跌,持股人数大幅增长说明在上个月有大量的机构从兴业银行撤离筹码进一步分散。

2,营收分析:

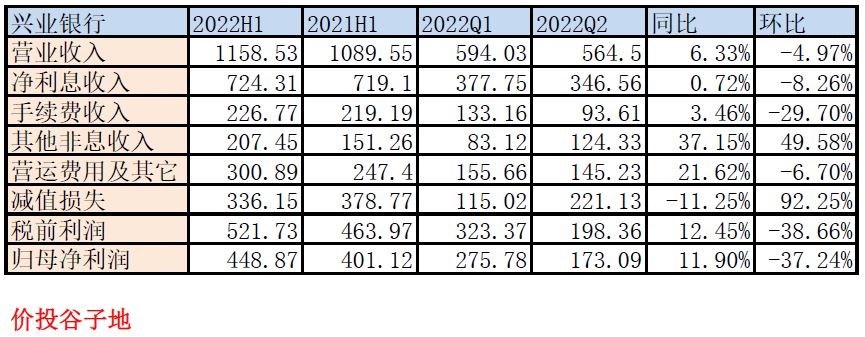

2022年中报营业收入1158.53亿,同比增加6.33%。其中,净利息收入724.31亿,同比增速0.72%。非息收入中手续费收入226.77亿,同比增速3.46%。归母净利润448.87亿,同比增速11.9%。更多的数据参考如下表1:

表1

中报营收数据主要的看点有2处:净利息收入和营运费用。我们先来看净利息收入。中报净利息收入同比增长0.72%,环比增长-8.26%。经过和后面表2的总资产同比、环比增长数据对比,可以初步得出结论兴业的净息差不仅同比去年同期大幅下降,而且第二季度环比也是大幅下降的。

在一季报分析中我估算过兴业银行一季报的净息差大概在2.25%左右,而中报公布的净息差只有2.15%,所以毛估估第二季度单季的净息差下滑在20bps左右。连续2个季度净息差下滑,而且下滑幅度高于近期披露报表的其他股份制银行,这绝不是好事情。

从生息资产分类观察,*款贷**收益率同比掉了22bps。其中公司*款贷**掉了30bps,零售*款贷**掉了6bps。单从这个数据看,似乎是零售*款贷**收益率更稳定。但是其实,如果你对比一下招行的数据就会发现零售*款贷**的收益率下降是类似的都是6bps,但是招行的对公*款贷**上半年同比还增加了3bps。所以,兴业银行净息差下降最大的问题在于对公*款贷**定价大幅度下降。

兴业银行对公*款贷**收益率从去年上半年的4.27%跌到今年的3.97%,但是即使是这样依然高于招行3.85%的利率水平。我猜测,兴业银行最近半年对对公*款贷**的投放和客户选择进行了一定调整,放弃了一些高收益率高风险的对公客群。

除了*款贷**外,兴业银行的债券投资收益率从去年同期的3.96%下降到今年的3.71%,同比下降了25bps。兴业银行的债券/债权投资中不仅仅是利率债,还有大量其他类信贷产品。

由此可见兴业银行的净息差大幅下降主要是资产端的收益率大幅下滑造成的。个人理解,这是在经济前景不明、风险较大、流动性充裕的大背景下,兴业银行放贷更加谨慎,宁可放给风险低、收益率低的客户。

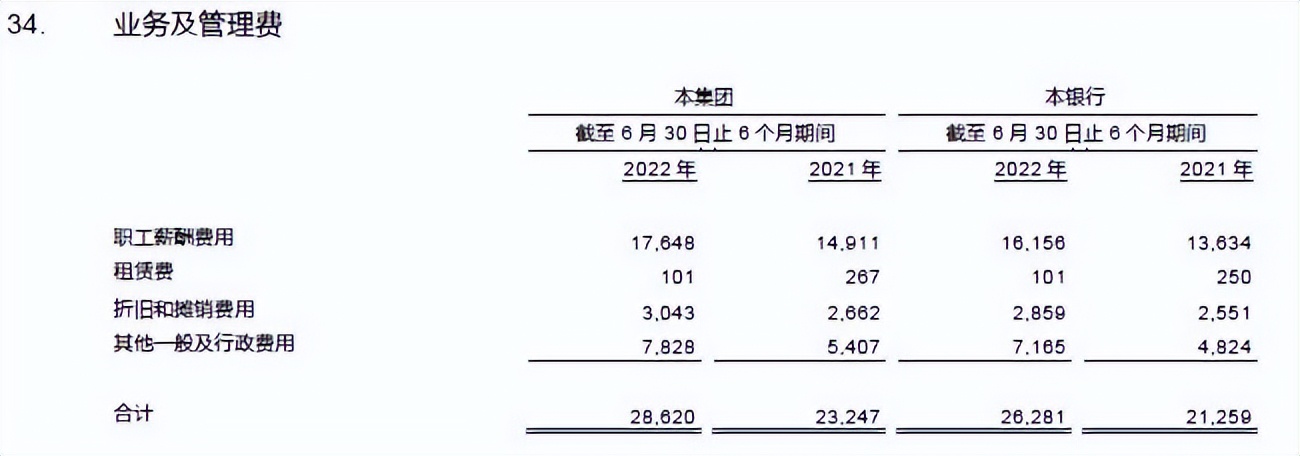

看完了净息差,再来看营运费用。营运费用同比增长21.62%,具体细节如下图1所示:

图1

从图1可以看出,业务管理费增量较多的是职工薪酬和其他一般及行政费用。员工薪酬同比增长18.35%,行政费用同比增长44.78%。这两项增长和兴业银行今年启动的金融科技万人计划有关。这一块我在一季报点评的时候已经说过,金融科技是未来的方向,这种战略投入是没有问题的。只是,计划启动的时间点和节奏有点不理想。

参考一下最先启动金融科技投入的招商银行,从2017年开始加大金融投入,经过3-4年的持续投入,金融科技研发人员才达到10000+。但是,从2017-2021年总体上招行的经营是一个持续上升的周期,营收增速稳定,资产质量向好,再加上循序渐进的节奏。所以金融科技的投入对报表利润影响不大。

目前整体经济环境比较差,这个时候启动金融科技万人计划对于会计报表的影响较大。而且这种影响至少要持续到今年年报。

3,资产分析:

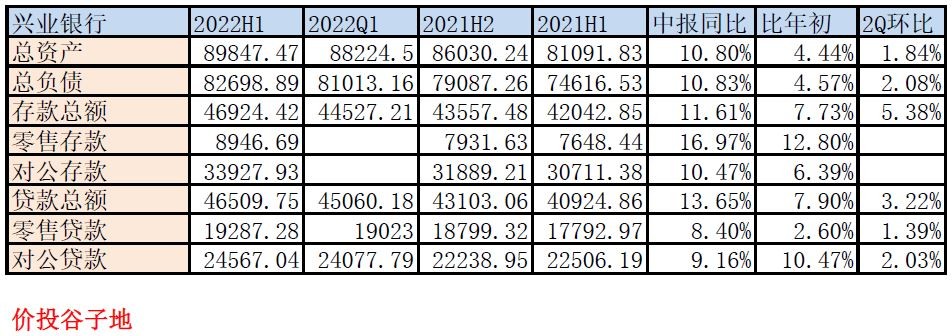

2022年中报总资产89847.47亿,同比去年增速10.8%。资产中*款贷**总额46509.75亿,同比增速13.65%。存款总额46924.42亿,同比增长11.61%。兴业银行的*款贷**增速较高,但是其中冲量较多的是票据业务。票据业务当下的收益率是相当低的,这也是净息差下降的因素之一。更多的数据参考表2:

表2

4,不良分析:

兴业中报的不良余额550.06亿,比一季报的508.6亿增加了41.46亿;不良率1.15%比一季报的1.1%增加了5bps。不良覆盖率251.3%比一季报的268.89%下降了17.59个百分点。拨贷比2.89%比一季报的2.95%下降了6bp。中报不良*款贷**减值准备余额1382.3亿比一季报根推算出的1367.57亿多了14.73亿,比去年末1309.09亿多了73.21亿。

上半年核销223.27亿,比去年同期的124.75亿增加了98.52亿。如果根据不良增量+核销作为新生成不良的下限。那么今年上半年新生成不良至少为62.92+223.27=286.19亿,而去年同期为124.75-13.44=111.31。也就是说,今年上半年兴业银行新生成不良成倍增加。

新生不良大幅增加,但是兴业银行的信用减值同比是下降的。那么我们来看看信用减值的分布情况,如下图2所示:

图2

从图2中看到,*款贷**减值损失计提同比增长15.17%。但是这个增幅跟新生成不良以及核销的增幅比都是偏低的。今年上半年*款贷**减值的规模是小于新生成不良的。另外,信用减值中的债权投资减值同比大幅降低了91.32亿。

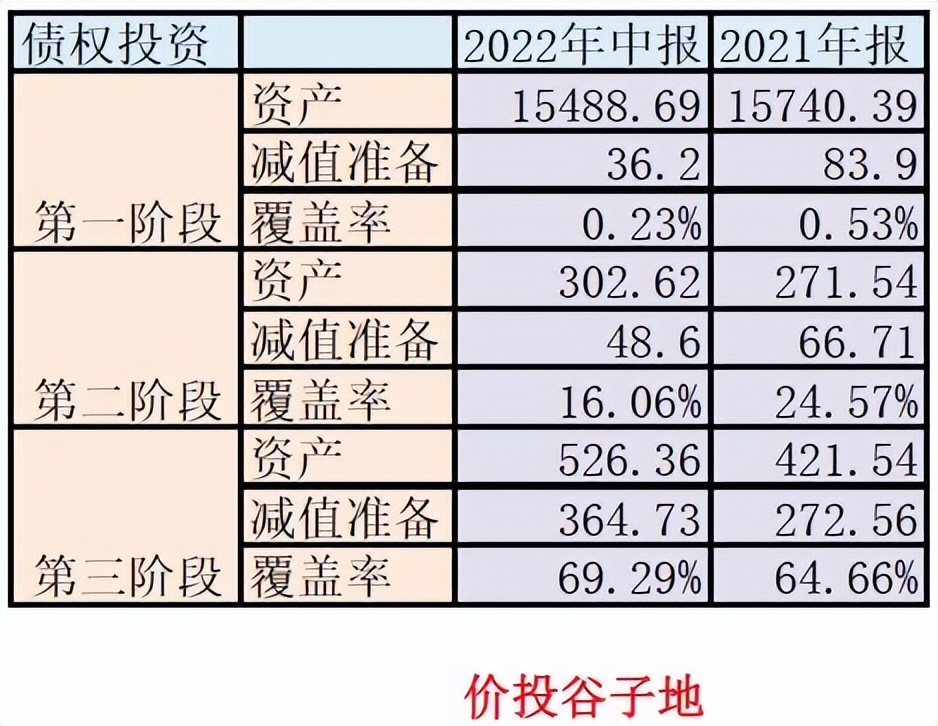

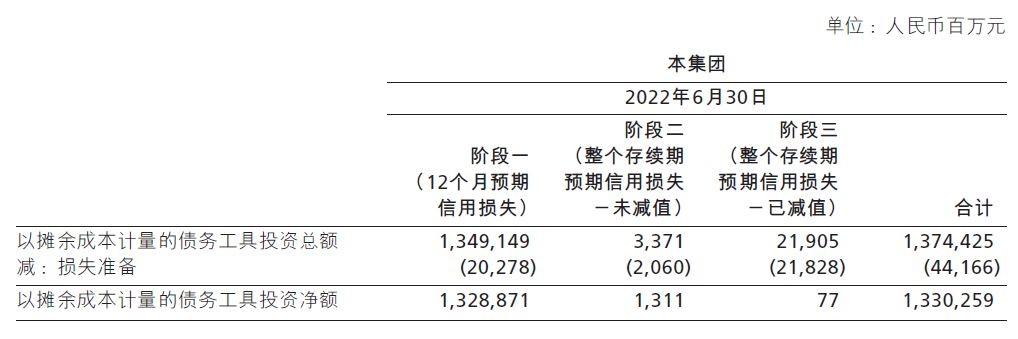

那么这种减少债权计提的策略合理么?要回答这个问题要看债权投资的资产质量是变好了还是变差了,减值准备对风险的覆盖率是增加了还是降低了。从中报P217-218页可以看到债权投资的三阶段数据,对比中报和去年年底的数据,如下表3所示:

表3

从表3可以看到兴业银行债权投资资产质量是在变差的,第三阶段的资产增加了约100亿。虽然覆盖率略有提升,但是问题资产和拨备之间的差距是拉大了,更何况兴业银行债权投资的整体覆盖率偏低,特别是对于风险最高的第三阶段资产,风险敞口偏大。我们用招商银行中报的数据做一下对比,大家就可以看到差距,如下图3所示。可以看到,招商银行债权投资第三阶段的风险敞口只有0.77亿。其他两个阶段的覆盖率也显著高于兴业银行。所以,我并不认为中报降低债权投资减值损失是合理的会计处理,更多是为了保住净利润增速,不良率,覆盖率等指标的基本稳定。

图3

5,核充分析:

核心资本充足率9.51,比一季报的9.81%下降了30bps,和去年中报的9.2%比上升了31个基点。目前内生性增长表现得不错。

6,点评:

通过上面的分析可以看出兴业银行的中报在重要的会计指标上只有其他非息收入表现不错。其他的包括净息差,资产质量,手续费增速等都不尽如人意。

中报打分73分比一季报扣3分,手续费增长昙花一现,一季度的加分扣除,资产质量显著恶化扣1分,净息差环比大幅跳水,下降幅度远超行业均值扣1分。