9月25日,狂犬病领域的“疫苗之王”辽宁成大生物股份有限公司(以下简称“成大生物”)在科创板的发行新股注册申请获得通过,公司拟募集资金20.4亿元,保荐机构为中信证券。

但自此以后,成大生物科创板上市就再无进展。目前看,还没有一家拟上市公司的IPO过会像成大生物这样引发巨大争议,其产品单一、IPO前夕巨额分红、恶意圈钱上市以及多次的行贿丑闻等问题,都让公司上市的最后一公里充满了不确定性。

狂犬病疫苗占比超90% 乙脑疫苗收入持续下滑

公开资料显示,成大生物成立于2002年,主营业务为人用疫苗的研发、生产和销售,公司主要产品为人用狂犬病疫苗和乙脑灭活疫苗两种。

2019年,成大生物人用狂犬病疫苗的销售金额为15.67亿元,签发量占比达到 73.08%,是狂犬病领域当之无愧的“疫苗之王”。然而, 从收入构成上看,成大生物目前对用狂犬病疫苗产品存在严重的依赖性,产品结构过于单一的问题较为突出 。

招股书数据显示,2017年-2019年,成大生物人用狂犬病疫苗的销售收入分别为 114,976.37 万元、125,857.57 万元和 156,731.27 万元, 在 公司总营收占比分别为 90.10%、90.51%和 93.46%。

与此同时, 公司另一产品乙脑疫苗销售收入及占比均呈现下滑趋势 ,销售收入由 10,046.02万元下滑至 8,564.33 万元,收入占比由 7.87%下滑至5.11%。

此外, 尽管成大生物目前还有24个在研项目,但多数均处于疫苗研发周期中处于相对早期阶段,研发风险较高,短期尚不能为公司贡献业绩。显然,现阶段成大生物仍然面临产品结构相对单一的风险 。

值得注意的是,尽管成大生物人用狂犬病疫苗为目前中国唯一在售的可采用 Zagreb 2-1-1 注射法的狂犬病疫苗,但国内已经有多款应用Zagreb 2-1-1注射法的竞品人用狂犬病疫苗已处于临床Ⅲ期或 NDA 申请阶段。因此, 一旦竞品成功商业化,成大生物狂犬疫苗的市场份额以及毛利率都可能受到较大冲击 。

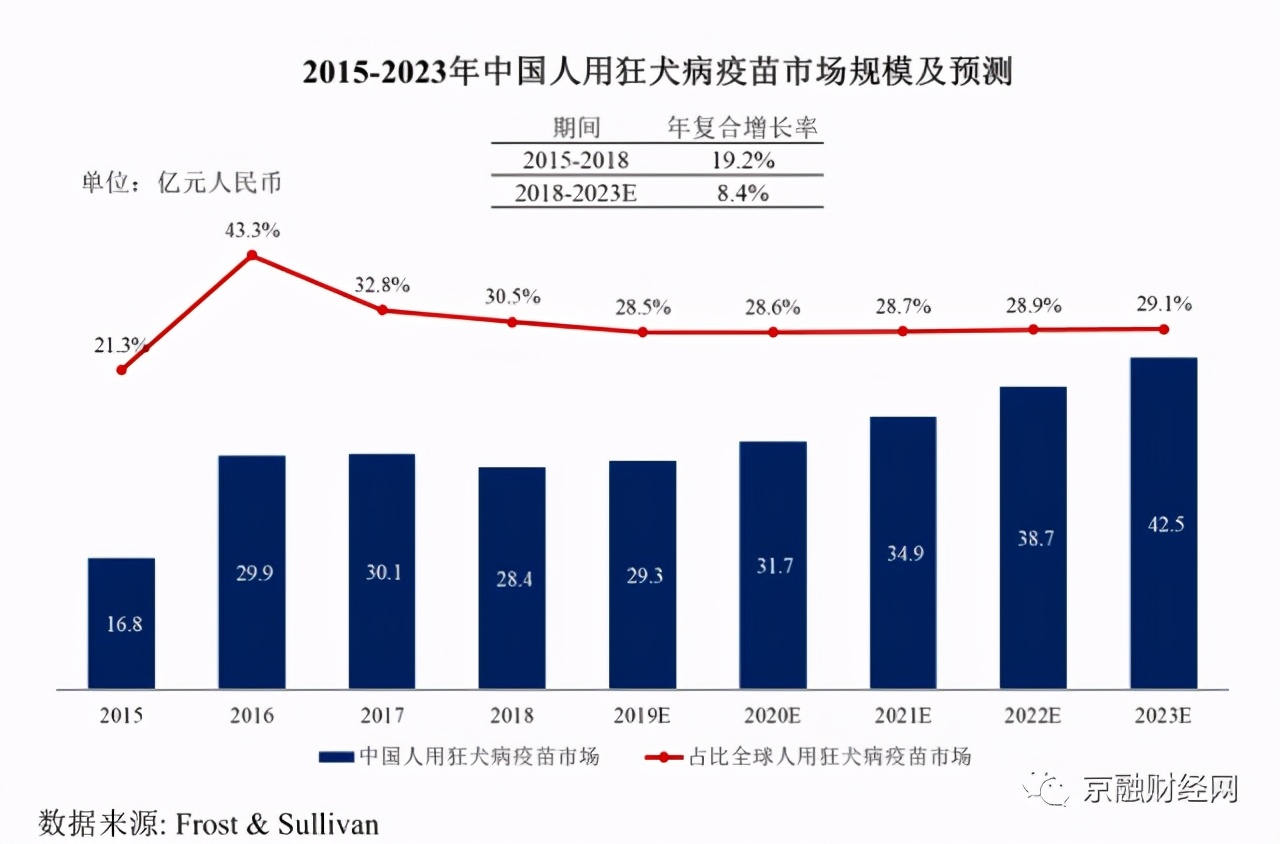

Frost&Sullivan 的数据显示,2018 年,中国是人用狂犬疫苗销售额最高的市场,占全球人用狂犬病疫苗市场规模的 30.5%。为何这一数据远高于中国人口比例?答案就在于中国与欧美国家接种对象的不同。

目前,欧国国家目前的狂犬病防控体系建设主要以动物免疫接种为主,因此狂犬病的发病率较低,人用狂犬病疫苗需求较小。而我国目前动物接种疫苗的比例尚低,因此人用狂犬病疫苗需求量较大。但随着我国未来动物登记注册体系和动物免疫接种计划的完善,国内人用狂犬病疫苗产品就存在大幅下降的可能。

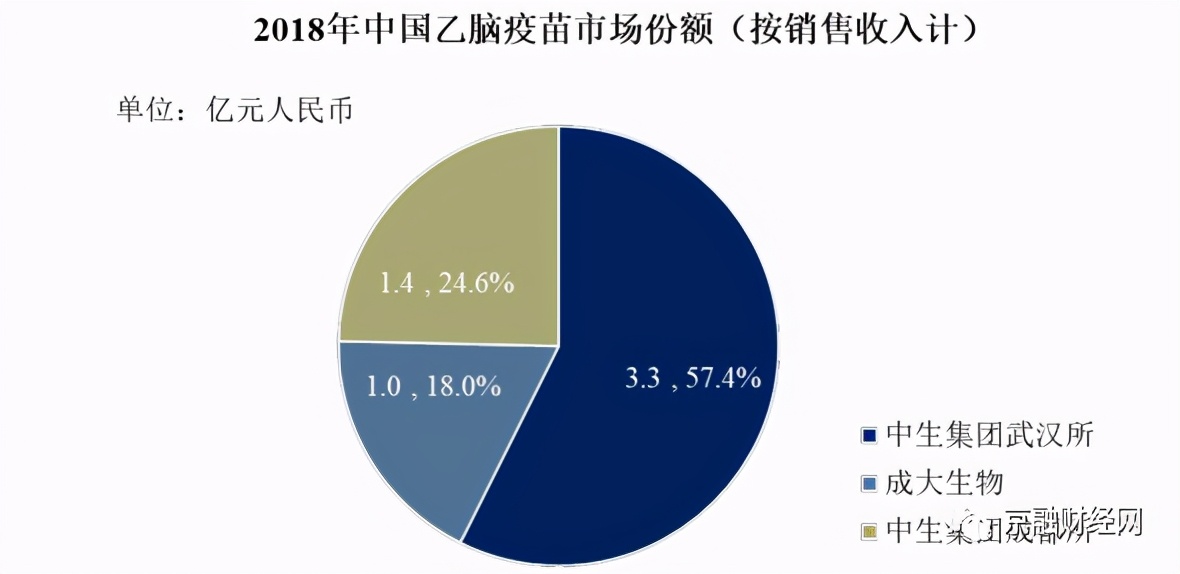

此外, 成大生物乙脑疫苗系中国境内唯一在售的国产灭活乙脑疫苗,但在市场份额上要落后于中生集团的武汉所和成都所乙脑疫苗产品 ,2018年市占率仅为18%,位居行业第三位。

2018年下半年,国内陆续发生的疫苗质量问题事件导致国内居民接种国产非免疫规划类疫苗意愿下降,公司 2019 年乙脑疫苗水针剂型产品销量较 2018 年减少 23.22 万支,导致该产品销售收入同比降低, 公司主营收入愈发依赖于狂犬疫苗 。

身陷多起贿赂丑闻 第四大股东曾行贿百万

据公开资料报道, 自成立以来,成大生物就多次陷入商业贿赂丑闻 。其中,公司原原总经理庄久荣曾向原国家食品药品监督管理总局药品审评中心副主任尹红章行贿百万元,引发了社会的广泛议论。此外, 仅在2014年-2018期间,公司就至少涉及6起行贿案 。

资料显示,2009年,成大生物在狂犬疫苗临床申请批准后,就给当时的国家食药监局药品注册司生物制品处处长和药品评审中心副主任尹红章行贿2万元。2010年,由于公司狂犬疫苗2-1-1注射方式申请缺少一次实验数据,时任成大生物总经理职位的庄久荣将100万以经营期货为名汇到尹红章儿子的账户,公司狂犬疫苗2-1-1注射方式申请也得以顺利获得批准。

值得注意的是, 丑闻发生之后,庄久荣虽然从公司辞职,但其仍持有成大生物大额股份 。招股书显示,庄久荣目前是成大生物的第四大股东,持股数量高达336.14万股。因此, 一旦成大生物成功上市,庄久荣身价将轻松过亿 。

此外,据中国裁判文书网信息显示,2014年-2018年期间,成大生物人用狂犬病疫苗共涉入6起行贿案,包括江苏南京、湖南益阳、山东烟台、四川绵阳等地区。 为了获得更大疫苗的采购份额,成大生物销售人员就会采用回扣的方式贿赂地方疾控中心、基层卫生院负责人 。

不同于长生生物惨遭退市命运,一直进行行贿的成大生物却拿到了科创板的批文。因此, 成大生物一度被戏称为“行贿专业户” 。

业内专家认为,生物疫苗领域一直是医疗行贿、受贿案件的多发领域。从目前情况看, 成大生物在此方面的内控管理明显不足 。虽然事出之后公司可以将责任推到员工个人身上,但具体责任的认定和划分取决于司法机关的审查结果。一旦公司牵涉其中构成单位犯罪,公司可能被追究刑事责任,将对公司生产经营产生重大不利影响。

此外 ,公司前高管庄久荣的行贿案件明显也对公司品牌和声誉造成了较大负面影响 。

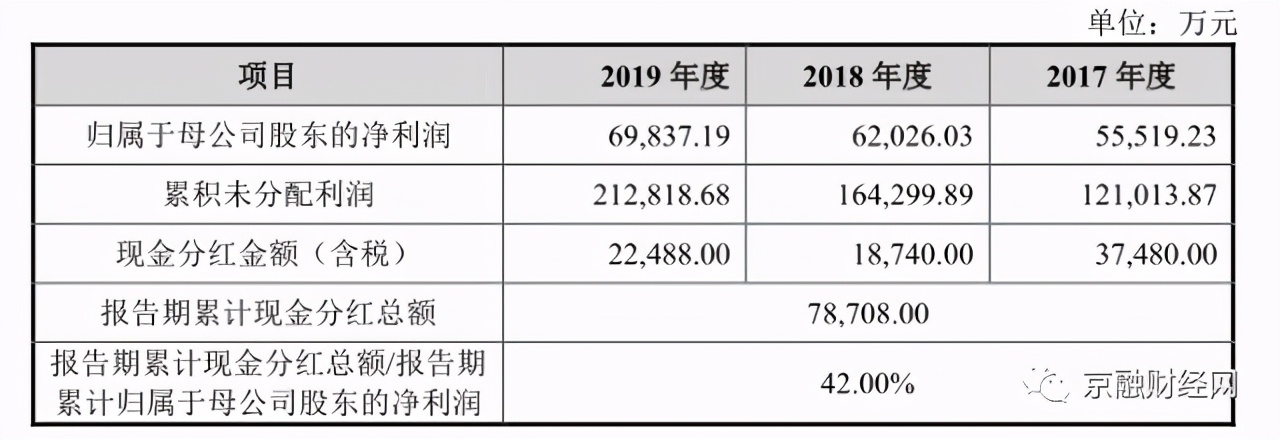

本次上市,成大生物计划融资金额高达20.40亿元,其中4.53亿元用于补充流动资金。然而, 从公司目前资金状况与前期分红情况来看,成大生物明显不差钱 。因此, 公司这一20亿元的融资方案自抛出之后,就受到了恶意圈钱的质疑 。

招股书显示,2017年-2019年期间,成大生物累计现金分红金额高达7.87亿元。而截至2019年末,公司现金资产高达11.98亿元。显然, 公司仍计划补充流动资金4.53亿元毫无必要 。

面对公司多起行贿问题、IPO前夕巨额分红问题以及产品结构过于单一等问题,京达财经曾发函向成大生物问询。截至本文发稿之日,成大生物尚未进行回复。 而种种迹象表明,成大生物这一“行贿专业户'的科创板上市前景还是有点悬。