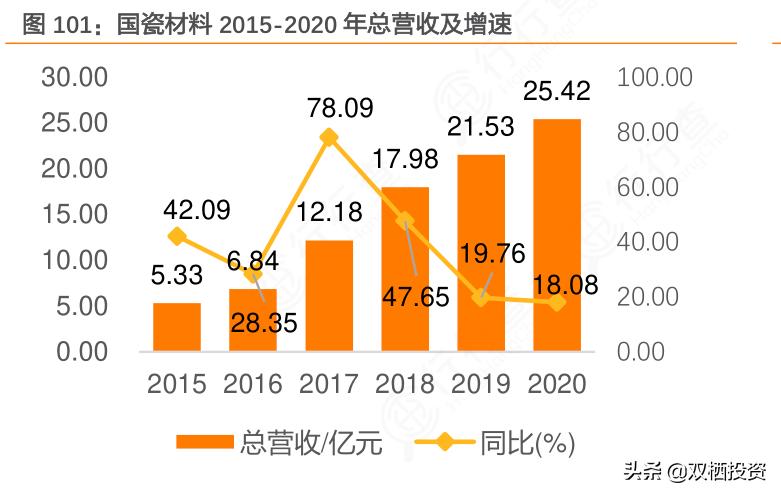

近期我在北上资金增仓榜中发现了一家主营业务多元化,但每个单项业务都有所建树的公司——国瓷材料。截止到2021年1月24日,北上资金对国瓷持股比例高达25.77%,是北上资金持仓占比第二名,按照我们以往的经验,北上资金的青睐大多离不开优秀的经营业绩,从2015年到2019年国瓷材料的营业收入从5.33亿跃升至21.53亿,复合增长率高达了41.8%,今天我们就来为大家分析一下,国瓷是如何从单一产品起家,最终实现在不同赛道多点开花的。

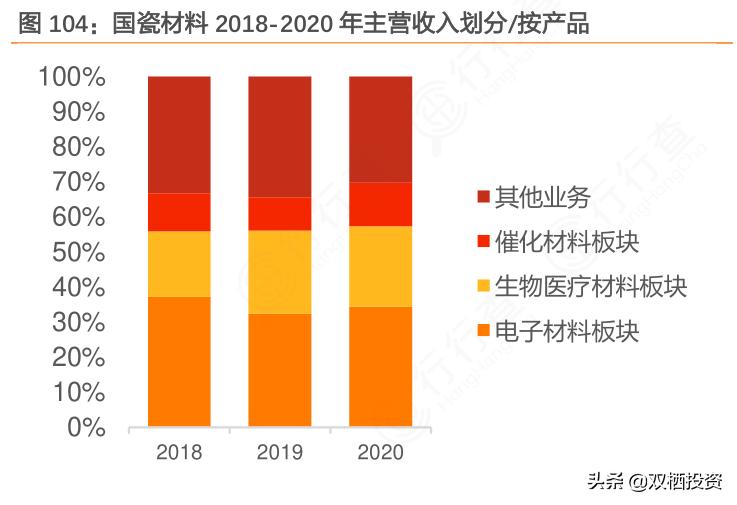

国瓷材料最早的产品是MLCC陶瓷粉体,这一材料是汽车,手机,PC及多种工业领域的上游,公司的研发团队从90年代就开始研究MLCC粉体材料的一个生产技术,历经了十多年的积累终于突破了日本的技术*锁封**,掌握了水热法,生产钛酸钡粉体,这可以说是里程碑式的进步了。目前国瓷材料的MLCC陶瓷粉体的市占率已经可以跻身全球前五,这也成为了国瓷至今最稳健的主营项目。然而国瓷材料对于粉体的制作工艺探索从未止步,除了我们前面所讲到的水热法,国瓷还掌握了固相法,沉淀法,液相法等等,不同的生产工艺再叠加不同的原材料使得国瓷能够生产多品类的粉体产品。

这些产品可以应用于生物医疗,催化材料等等不同领域,这也无形中拓宽了公司的行业赛道。当然,国瓷材料业务的多点开花不仅仅是靠粉体制作工艺的日渐成熟,并购上下游企业打通粉体材料到应用产品端的路径也是非常重要的一环,比如在生物材料方面公司2013年成立了锆材事业部,2014年纳米级复合氧化锆投产,为下游的齿科等应用领域供应粉体材料。2018年国瓷收购了齿科领域比较成熟的深圳爱尔创,使得产业链进一步地延伸,而在催化陶瓷材料方面,国瓷材料的购物车同样塞得满满当当,在汽车尾气催化器中,核心元器件就是用来涂覆涂层的陶瓷载体,以及负载着催化剂的涂层。国瓷为了得到汽车尾气净化材料,分子筛,蜂窝陶瓷等产品线,在16至17年先后收购了江西博晶,江苏天诺,王子陶瓷,构筑了比较完整的产业链布局,不难发现在立足电子材料的基础上,国瓷对于催化材料和生物材料领域都进行了拓展,并且取得了不错的成绩。

根据2020年中报的数据显示,国瓷材料的三大项业务都有着不菲的毛利率,数值均在50%左右,赚钱效益十分的显著,从利润贡献来看,医疗器械占到了32%,电子陶瓷材料占到了31%,催化陶瓷材料占到15%,陶瓷墨水,5G项目等其他业务同样也为利润贡献良多。但我们也要关注到国瓷材料的相关风险点。第一点是下游的应用和销售情况,如果MLCC订单不及预期,或者国六标准实施进度不稳定都有可能让公司的新增产能无法顺利的消化,进而影响公司未来的成长空间。此外,截止到2020年三季度末,公司账面的商誉高达15.3亿元,减值风险也值得投资者警惕